海通策略點評21年一季報:盈利在高位?不,低位

來源:股市荀策

重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發佈的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發佈的完整報告爲準。若您並非海通證券客戶中的專業投資者,爲控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因爲關注、收到或閱讀本訂閱號推送內容而視相關人員爲客戶;市場有風險,投資需謹慎。

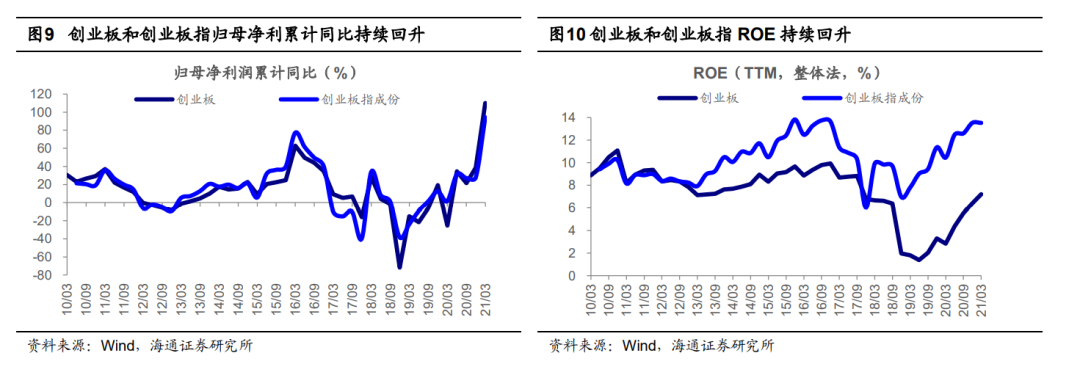

核心結論:①低基數效應下,表觀數據顯示21Q1是本輪盈利高點。用歸母淨利增速的兩年平滑和ROE看真實盈利趨勢,高點在今年底明年初。②21Q1A股歸母淨利潤同比爲53%,兩年年化同比爲8%,預計全年同比18-24%,ROE全年爲9.6%。③大類行業中製造、科技淨利潤增速較高,Q1的兩年年化同比爲20%、20%。

盈利在高位?不,低位

——20年年報及21年一季報點評

截至4月30日, A股所有的上市公司都披露了2020年年報和2021年一季報,對於今年的微觀企業盈利,投資者最爲關心的是今年企業盈利何時見頂。由於20Q1的企業盈利在疫情衝擊下有一個“深坑”,21Q1的同比增速必然很高。那這是否就意味着今年業績的頂部就在Q1呢?本文就年報和一季報的數據做出了詳細的測算,測算的結果是今年四個季度A股歸母淨利潤增速將逐級向上,ROE(TTM)中樞也將較去年抬升。

1. 本輪企業盈利上行期纔行至半途

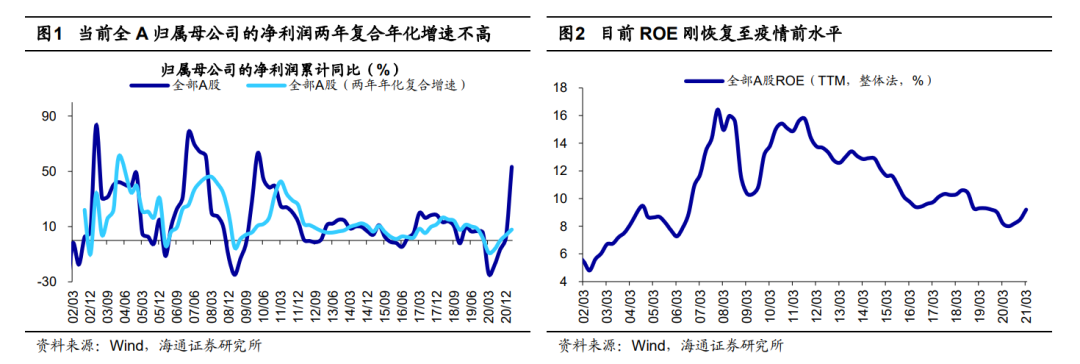

2020、21Q1全A歸母淨利潤同比增速爲2%、53%。首先我們看下2020年全年以及21年一季度全部A股直接公佈的歸母淨利潤同比增速,分別爲2%和53%。其次,我們再看下單季度的同比增速,20Q1-Q4分別爲-24%、-12%、18%、57%。從單季度的增速我們可以看出,自去年疫情衝擊下20Q1基本面被砸出“深坑”後,基本面開始爬坑,至20Q4開始增速跳升至50%以上。剔除金融板塊後結果也是一樣,20Q1-21Q1五個季度全A剔除金融後的單季度歸母淨利潤增速分別爲-52%、-1%、32%、84%、171%,20Q4和21Q1均跳升到了非常高的讀數。那這數據是否意味着A股盈利見頂了呢?我們認爲參考歷史盈利週期以及經過處理後的真實數據均顯示盈利還在上升趨勢中,擔憂盈利見頂爲時過早。

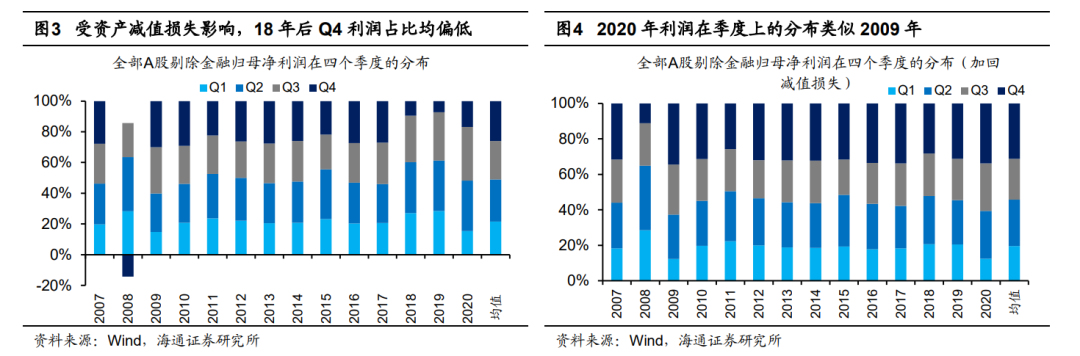

參考歷史,本輪盈利週期在時間和空間上都沒走完。判斷當前盈利所處的位置最重要的參考就是A股盈利的歷史。回顧歷史上A股的盈利週期,用全部A股歸母淨利累計同比增速刻畫,2002年以來A股已經經歷了五輪完整的盈利週期,每輪週期平均持續39個月,其中上行週期平均持續6-7個季度。本輪盈利週期從20Q1見底,20Q2開始回升,至21Q1只回升了4個季度,時間尚不夠。空間上,長週期看由於經濟增速的波動性增加以及A股行業結構的變遷,歷史上A股同比增速的極值對今天的數據借鑑意義不大,我們主要看16年以來歸母淨利潤增速的高點。由於今年Q1的歸母淨利潤增速受到低基數影響,我們可以簡單計算下兩年年化複合增速,21Q1全A歸母淨利潤兩年年化增速只有8%,相當於17Q2的水平,相比18Q2 16%的複合增速還有很大空間。除了看歸母淨利潤增速,我們還可以看ROE。以全部A股ROE(TTM,整體法,下同)刻畫,2002年以來A股盈利同樣已經歷五輪完整的週期,其中上行週期平均持續6-7個季度。從時間上看,本輪ROE於20Q2見底抬升,至今只持續了3個季度,時間還不夠。從空間上看,過去十年ROE中樞是下移的, 21Q1 全部A股ROE爲9.2%,相當於2019年和17Q1的水平,也還有很大的空間。

2. 本輪盈利的高點在21Q1嗎?不,Q4

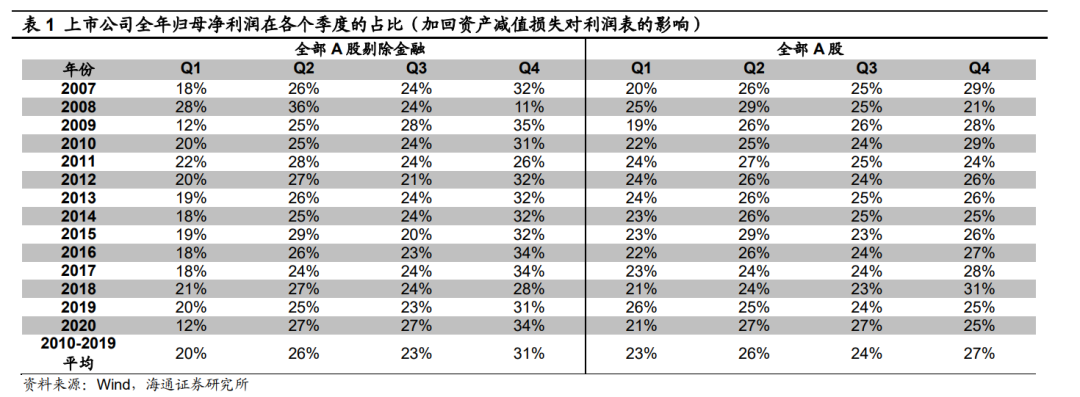

爲了預測逐季數據,我們需要觀察剔除資產減值擾動後歸母淨利潤在各季度佔比的歷史規律。相比於今年全年的利潤增速,投資者更加關心今年基本面在各個季度上表現如何。而正如宏觀數據在各個季度有明顯的季節性規律一樣,上市公司作爲一個整體,其全年的歸母淨利潤在各個季度也有穩定的配比。在計算利潤佔比時,我們需要把包括商譽在內的資產減值損失都加回,一是因爲這一科目會對Q4的單季度數據造成巨大的擾動,二是資產減值作爲上市公司調節利潤的一種手段,無法自上而下進行準確預測。加回資產減值損失後,我們可以發現過去A股,尤其是剔除金融後的A股過去十幾年各個季度利潤的佔比均非常穩定,Q1-Q4大約是20%、25%、25%、30%,三個例外是2008年(金融危機下前高後低),2009年(四萬億下前低後高)和2020年(疫情衝擊下前低後高)。那對今年全年利潤做出預測時,我們對各個季度的利潤佔比可以參考兩個數據,一是2010-2019年這十年的均值,樣本數量夠多且這幾個年份的數據均爲正常數值,二是2020年的利潤季度佔比類似2009年,因此今年也可以參考2010年的數據。

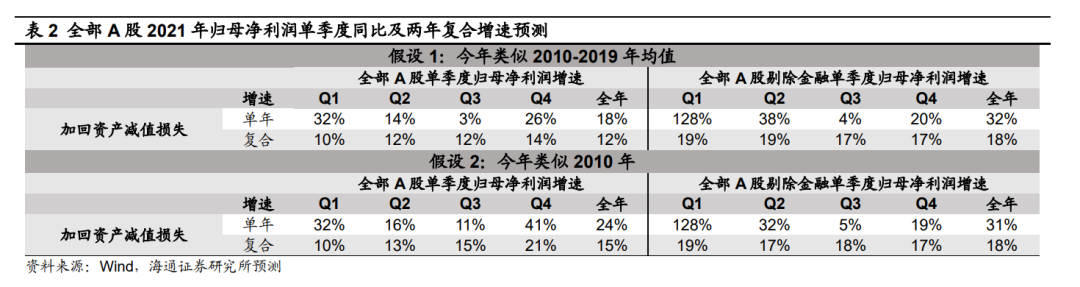

假設1:如果今年各個季度利潤佔比迴歸歷史均值,則21Q1-Q4全A不考慮資產減值的單季度歸母淨利潤兩年複合增速分別爲10%、12%、12%、14%。2010-2019年這十年間,經過資產減值損失調整後的全A歸母淨利潤在四個季度中的平均佔比分別爲23%、26%、24%、27%,則對應全A 21Q1-Q4經過調整後的歸母淨利潤單季度同比增速分別爲32%、14%、3%、26%,全年爲18%,相比2019年的兩年複合增速分別爲10%、12%、12%、14%,全年爲12%。

假設2:如果今年類似2010年,則21Q1-Q4全A不考慮資產減值的單季度歸母淨利潤兩年複合增速分別爲10%、13%、15%、21%。2010經過資產減值損失調整後的全A歸母淨利潤在四個季度中的平均佔比分別爲22%、25%、24%、29%,則對應全A 21Q1-Q4經過調整後的歸母淨利潤單季度同比增速分別爲32%、16%、11%、41%,全年爲24%,相比2019年的兩年複合增速分別爲10%、13%、15%、21%,全年爲15%。

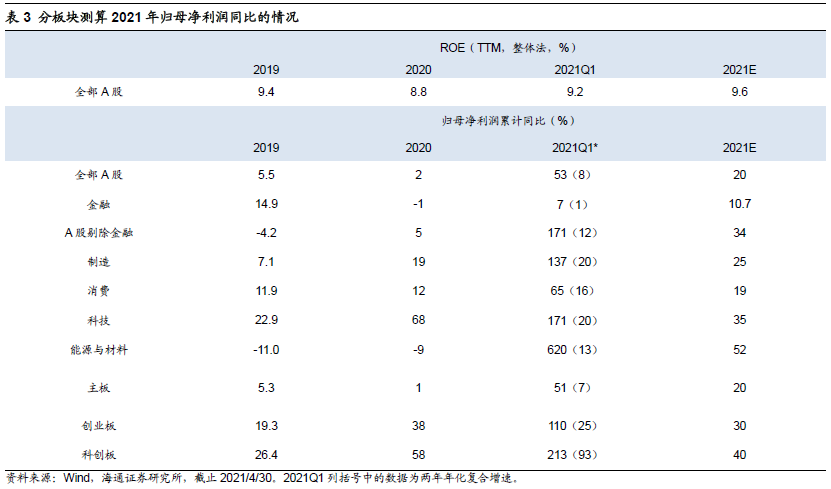

綜上所述,我們預計本輪盈利週期的高點在Q4,今年全A歸母淨利潤同比增速的範圍爲18-24%,對應兩年年化增速範圍爲12-15%。剔除金融後,全A增速範圍爲31-32%,兩年年化增速約爲18%。其他預測數據詳見表2。此外,我們根據行業分析師自下而上的預測加總,計算得今年全A歸母淨利潤同比增速爲20%,剔除金融後爲34%,詳細行業預測數據見表3和表4。

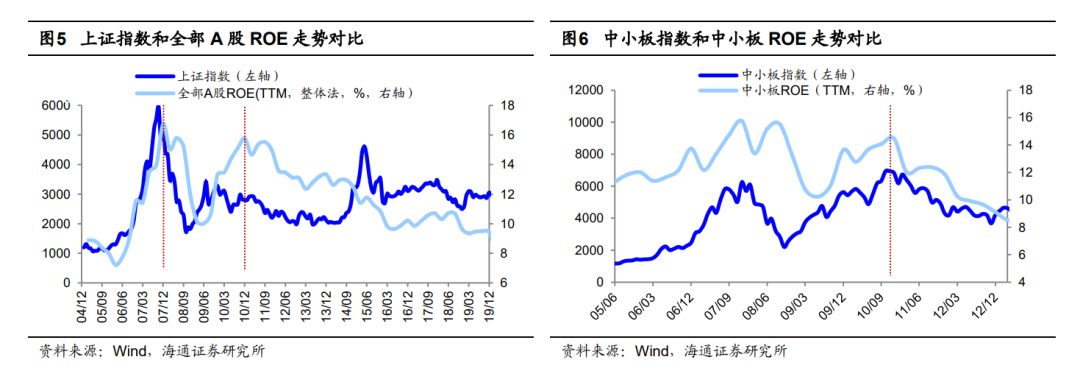

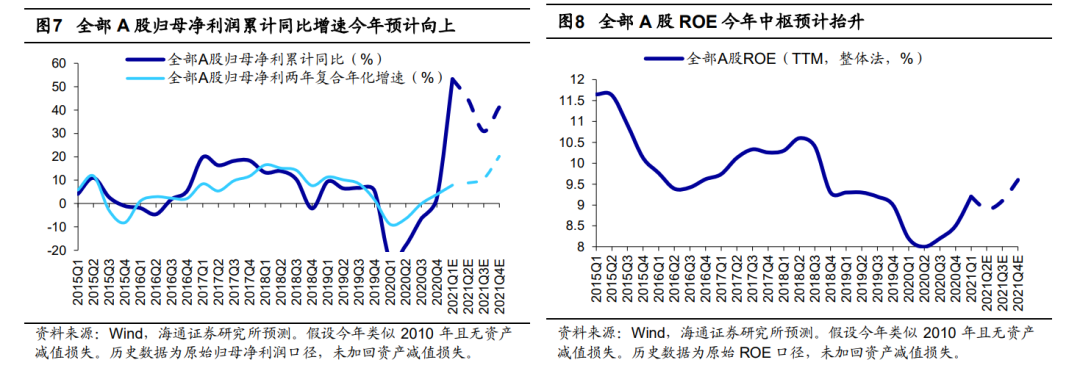

本輪ROE上行週期也沒走完,預計全年全A ROE(TTM)繼續上行。回顧過去股票市場表現與微觀企業盈利的關係,我們可以發現ROE往往對股指有很好的指導意義,即過去三輪牛市高點均對應着ROE高點,具體而言:2005/06-2007/10牛市期間,上證指數和滬深300高點在07年10月,全部A股ROE(TTM,整體法,下同)高點在07Q4。2008/10-2010/11牛市期間,上證指數和滬深300在 09年8月達到高點,此後直到09年8月-10年11月持續高位震盪,中小板繼續上行,高點在10年11月,ROE高點在10Q4。2012/12-2015/06牛市期間,創業板開始結構性牛市,創業板指盈利高點出現在15Q4,而由於清查配資等去槓桿因素,創業板指在15年6月出現高點,在業績向好的催化下,15Q4創業板指反彈幅度顯著。

21Q1全部A股ROE爲9.2%,顯著高於去年全年的8.8%,這是否意味着ROE見頂了?其實ROE這個指標因爲是四個季度的回滾加總值,也會受到20Q1低讀數的影響,因此相比單季度的波動,更重要的是看今年全年ROE是否在抬升。根據前述我們對全部A股全年歸母淨利潤增速的預測,我們預計21Q2-Q4三個季度對應的ROE(TTM)分別爲8.8-9.0%、9.0-9.2%和9.5-9.7%,全年9.5-9.7%的ROE相較去年還是明顯抬升的。

3. 科創板、製造和科技Q1增速高

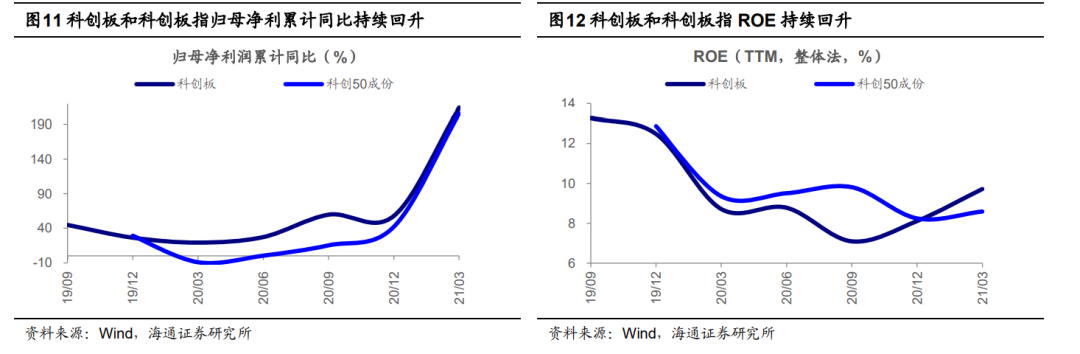

21Q1創業板歸母淨利同比爲110.0%,而20Q4爲38.5%。觀察創業板整個板塊及創業板指的情況,我們發現創業板目前仍處在盈利上行期:21Q1/20Q4/20Q3/20Q2創業板歸母淨利累計同比爲110.0%/38.5%/21.5%/34.5%,近兩年歸母淨利潤年化同比爲25.4%/30.7%/6.8%/2.7%,ROE爲7.2%/6.4%/5.5%/4.3%。21Q1/20Q4/20Q3/20Q2創業板指歸母淨利累計同比爲94.2%/27.7%/27.1%/31.0%,近兩年歸母淨利潤年化同比爲40.5%/19.8%/13.5%/9.0%, ROE爲13.5%/13.5%/12.6%/12.5%。整體上,我們預計2021年創業板歸母淨利潤同比增速爲30%,對應ROE爲8%。

21Q1科創板歸母淨利累計同比爲213.4%,而20Q4爲57.9%。觀察科創板整個板塊及科創板50的情況,我們發現科創板目前仍處在盈利加速期:21Q1/20Q4/20Q3/20Q2科創板歸母淨利累計同比爲213.4%/57.9%/59.7%/27.4%,近兩年歸母淨利潤年化同比爲93.4%/41.3%/52.0%/12.9%,對應ROE爲9.71%/8.1%/7.1%/8.8%。21Q1/20Q4/20Q3/20Q2科創板50歸母淨利累計同比爲205.4%/42.2%/15.4%/0.4%,近兩年歸母淨利潤年化同比爲66.6%/35.6%/7.4%/0.2%,對應ROE爲8.6%/8.2%/9.8%/9.5%。整體上,我們預計2021年科創板歸母淨利潤同比增速爲40%,對應ROE爲10%。

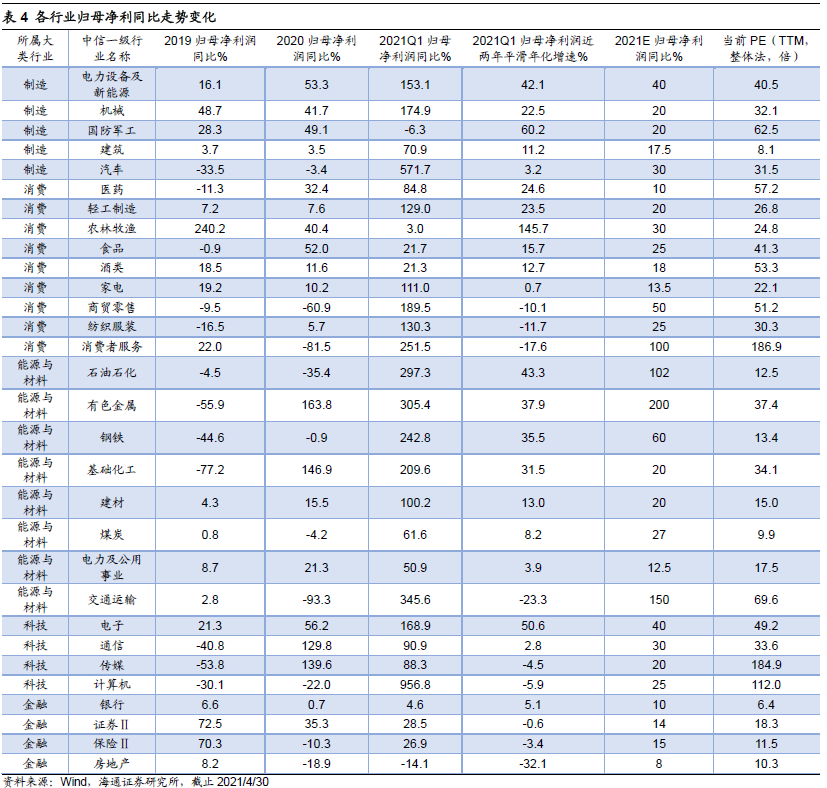

兩年複合增速角度,21Q1製造、科技增速高。從大類行業看,21Q1/20Q4金融歸母淨利累計同比爲7%/-1%,製造爲137%/19%,消費爲65%/12%,科技爲171%/68%,能源與材料爲620%/-9%,所有大類行業業績都大幅改善。從單季度同比角度看,大部分行業盈利增速均有大幅改善,這是因爲去年初新冠疫情爆發導致的低基數所致,所以爲了更客觀對比各行業業績增速變化,我們可以從歸母淨利潤近兩年平滑年化增速角度來分析。從大類行業看,21Q1/20Q4金融歸母淨利近兩年年化複合累計同比爲1.4%/6.7%,製造爲19.7%/12.9%,消費爲16.1%/11.9%,科技爲19.8%/43.7%,能源與材料爲12.7%/-10.0%,相對而言製造、科技增速高。進一步從中信一級行業看,21Q1兩年年化增速較高的行業是電子、電力設備及新能源、有色金屬、鋼鐵、基礎化工、石化和醫藥。

風險提示:疫情反覆導致經濟復甦節奏放緩;2021年企業計提大量資產減值損失。

》

責任編輯:凌辰 SF179