濰柴動力股價高位回落逾三成 重卡景氣週期或過去

5月6日濰柴動力(000338.SZ)跳空下行,盤中最大跌幅超過4%,最終收跌2.43%,報收於17.67元/股,較歷史高點(26.26元/股)回落32.71%。

濰柴動力一直是價值投資成功的典範案例之一,2021年2月18日一度創出歷史新高,但也因爲跟重卡行業週期高度相關而疊加了很多不確定因素。拋出增發計劃之後,濰柴動力陷入了“跌跌不休”的怪圈,明顯跑輸大盤。

對此,有業內人士認爲,一方面增發導致濰柴動力未來股本增加,可能有部分即將認購的機構提前拋售了原先持有的濰柴動力股份,導致股價下滑;另一方面,重卡景氣週期持續超過一年之後,未來增速難免放緩,這對濰柴動力未來業績也是個不確定因素。

近8億股增發進行時,增發價或爲16.4元?

濰柴動力的增發申請已經獲得證監會覈准,按照之前公告計算,濰柴動力的增發價可能在16.4元左右。

2021年4月23日,濰柴動力公告稱,中國證監會核發的《關於覈准濰柴動力股份有限公司非公開發行股票的批覆》,批覆的主要內容如下:覈准公司非公開發行不超過7.93億股新股。

3月30日,濰柴動力公告稱,本次非公開融資的主要考慮原因爲:爲持續鞏固行業地位,保持技術領先,佈局長期發展,未來5年公司仍將維持一定規模的資本性支出,本次募投項目合計總投資188億元,其中擬通過本次非公開募集資金不超過130億元,即便如此,本次募投項目仍需公司自籌不低於50億元資金,而且公司未來仍然存在其他的資本性支出需求。本次非公開發行募投項目均計劃於2024年前完工,主要投資在“燃料電池產業鏈建設項目”以及“全系列國六及以上排放標準H平臺道路用高端發動機項目”等。

130億元的募資額對應7.93億股,每股增發價可能在16.4元左右,依然遠低於當前股價。

對此,廣州某投行人士向第一財經記者表示,增發需要貼近市價發行,獲得證監會批文之後,濰柴動力需要跟機構博弈增發價格,也有部分持股機構會提前拋售後再參與增發,並且要鎖定一段時間。2月開始市場調整之後,機構也趨於謹慎,對於有一定時間鎖定的增發項目,也希望成本不要太高。

在投資者交流會上,濰柴動力相關負責人表示,在燃料電池領域,公司已佈局氫燃料電池及固態氧化物燃料電池,以及“電池+電機+電控”爲一體的燃料電池動力總成。未來,將結合公司戰略及市場需求,繼續佈局和完善燃料電池產業鏈,加快燃料電池業務的商業化和產業化。

一季度高增長

濰柴動力一季度業績的高增長,靠的是重卡行業依然處於景氣週期。2020年4月開始,重卡銷量每個月的同比增速幾乎都在50%以上,然而未來這種高景氣度還能繼續維持下去嗎?

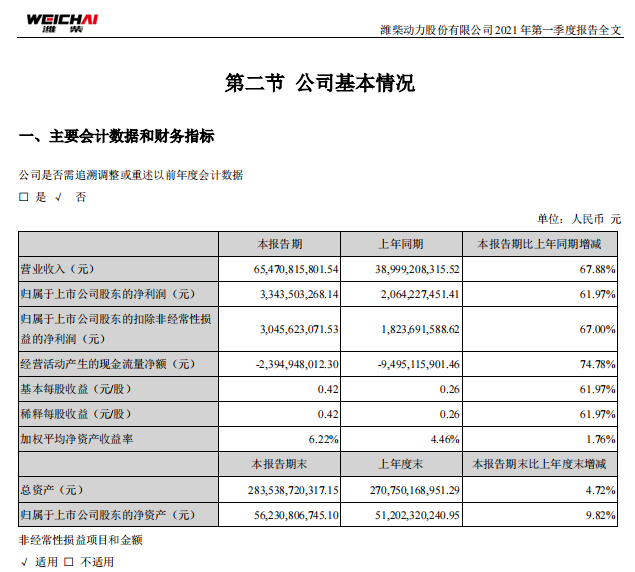

國泰君安分析師吳曉飛表示,濰柴動力2021年第一季度實現營收654.71億元,同比增長67.88%,實現歸母淨利潤33.44億元,同比增長61.97%,業績符合預期,實現持續穩定增長。公司業績增速彈性弱於重卡行業本身的主要原因,爲公司業務佈局的多樣性與不同市場的波動性。

在2020年年報當中,濰柴動力稱行業景氣週期是業績增長的關鍵因素。

2020年中國重卡行業銷量爲161.9萬輛,同比增長37.9%;中國工程機械行業銷量爲91.9萬臺(其中的叉車爲內燃叉車),同比增長23.9%;中國農業裝備行業[農業裝備行業數據爲農機購置補貼數據,包括50馬力及以上拖拉機、玉米收穫機、小麥收穫機、水稻收穫機及其他。]銷量爲52.1萬臺,同比增長53.9%。

2020年濰柴動力實現營業收入約爲1974.91億元,較2019年同期增長約13.3%。歸屬於上市公司股東的淨利潤約爲92.07億元,同比增長1.1%。基本每股收益爲1.16元,同比增長1.1%。

對此,深圳某公募基金經理向第一財經記者表示,預計整個重卡行業景氣度即將過去,投資者要注意整個產業鏈投資上的風險。

重卡行業景氣週期或已過去

在過去一年高基數的背景下,重卡行業增速已經開始出現下滑。

根據第一商用車網數據,2021年4月,我國重卡市場預計銷售各類車型19.8萬輛(開票銷量口徑,非終端實銷口徑),環比下降14%,同比上漲4%。今年1~4月,重卡市場累計銷售73萬輛,較上年同期增長57%。

第一商用車網分析師謝光耀表示,從今年7月1日起,重型柴油車國六排放法規即將在全國範圍內實施,行業需求不行,產銷卻兩旺,主要就是源於國六這個政策因素的擾動。爲了爭奪國六實施前的最後一波國五機遇,多數重卡企業4月份仍然沒有減產,開足馬力生產和銷售,這一方面導致渠道庫存較高,另一方面也導致4月份開票銷量仍然呈現同比上漲態勢。於是便出現了需求下滑而銷量上漲的“冰火兩重天”景象。

吳曉飛則表示,2021年下半年重卡國六將全面實施,行業銷量將呈現更爲明顯的前高後低局面。同時中國重汽重卡發動機配套濰柴的比例將逐步提升,將提供較大增量,可更好抵禦重卡行業潛在的週期性波動風險。

在增發公告當中,濰柴動力表示,2019 年公司對外銷售74.2萬臺發動機產品,同比增長 10.1%,市場佔有率爲行業第一,預計“十四五”期間柴油機行業集中度將進一步提高。2020年年報則稱,報告期內動力系統業務再創歷史新高,銷售發動機98.1萬臺,同比增長32.2%;銷售變速箱118.6萬臺,同比增長18.4%;銷售車橋109.0萬根,同比增長39.7%。同時,戰略高端產品繼續發力,大缸徑發動機實現收入9.5億元,同比增長21.7%;高端液壓實現國內收入5.0億元,同比增長53.8%。

對此,一位持股濰柴動力的私募人士向第一財經記者表示,從當前價位來看,作爲長期投資預計濰柴動力沒有什麼問題,但短期內肯定會受到行業景氣度逐步下降的影響。