A股風格又切換:順週期扛鼎市場 外資調研青睞三大行業

Wind資訊

一半是海水,一半是火焰。

在疫苗股大跌的拖累下,5月6日,主要股指再度下跌,創業板指盤中最大跌幅達4%。

不過大宗商品漲價預期快速升溫,順週期板塊再度起舞,鋼鐵板塊大漲逾5%。

截至收盤,上證指數跌0.16%報收於344.28點;深成指跌1.58%報收於14210.60點;創業板指跌2.48%報收於3014.81點,萬得全A總成交8664億。

(圖片來源:Wind金融終端App)

// 全球疫苗股重挫 //

週四,A股疫苗概念板塊跌5.11%,跌幅靠前。A股和港股市場多隻疫苗概念股跌幅超過10%。

(圖片來源:Wind金融終端App)

康希諾-U早盤一度暴跌近17%,在股價暴跌的同時,成交量也有所放大,半個交易日成交突破10億元。截至收盤,康熙諾-U跌超14%。

康希諾港股跌勢更爲慘烈,早盤盤中跌幅一度超過21%。不過,午後跌幅有所收窄,截至收盤跌15.01%,310.4港元/股。

(圖片來源:Wind金融終端App)

復星醫藥A股和港股也大幅下挫。復星醫藥A股跌停,復星醫藥港股盤中則大跌超過25%,截至收盤跌14.13%。

(圖片來源:Wind金融終端App)

A股市場中,沃森生物、智飛生物盤中跌幅均超過10%。

受美國表態將放棄新冠肺炎疫苗專利這一消息的影響,此前,在A股和港股的疫苗概念股暴跌之前,隔夜美股疫苗概念股已先跌爲敬。

美股上市的Moderna大跌6.19%。資料顯示,Moderna是一家涉足新冠疫苗研發的企業,其股價在最近一年多的時間裏一度上漲超過10倍。

(圖片來源:Wind金融終端App)

美國放棄新冠疫苗的知識產權專利,或意味着已獲得授權的輝瑞、Moderna等的疫苗技術,將可以臨時被全球其他國家使用、自行製造疫苗。此前歐盟、英國、挪威堅決抵制這一提議。不過,隨着美國立場動搖,其他國家或許也會作出讓步。

證券時報援引知情人士稱,豁免知識產權現階段只是談判階段,並不是最終結果。即使是最終結果,我們也要正確理解這個事情。豁免知識產權不是把所有技術細節告訴你,而是你仿製我的技術,我不追究。但mRNA技術平臺非常難,即使不追究,估計大家做起來難度也會非常的大,這不是一朝一夕能夠解決的事情,也不是像大家想象的,明天全世界都可以生產mRNA疫苗了。因此,新冠疫苗的格局還是那個格局,不會變太多。

// 鋼鐵煤炭迎漲停潮 //

與疫苗股的慘淡走勢形成鮮明對比的是,鋼鐵、煤炭等順週期股票則掀起漲停潮。海運、能源設備、貴金屬、基本金屬、石油天然氣等漲幅靠前。

(圖片來源:Wind金融終端App)

熱點板塊方面,鋼鐵板塊漲幅第一,指數上漲5.58%。安陽鋼鐵、重慶鋼鐵、本鋼板材、海南礦業、太鋼不鏽、韶鋼松山、八一鋼鐵、金嶺礦業、河鋼資源、貴繩股份、凌鋼股份等漲停。

(圖片來源:Wind金融終端App)

在節日期間,全國主流鋼廠上調幅度集中在20-80元/噸,沙鋼5月1日上調80元/噸,日照鋼鐵節內累計上調100元/噸。目前廢鋼性價比相當高,長短流程鋼廠利潤豐厚、生產積極,對廢鋼需求十分強烈。節後廠商有補庫需求,疊加對後市的樂觀預期,預計節後全國廢鋼市場價格將繼續高位運行,部分地區將補漲。

// 大宗熱延續火熱 //

剛剛過去的“五一”小長假期間,海外市場呈現大宗商品股期聯動的上漲熱潮。

到了5月6日,國內期貨市場也交了一份完美的答卷,動力煤、焦煤、玻璃、焦炭、LPG、滬錫、螺紋鋼、熱卷等期貨商品主力合約價格盤中紛紛創上市以來新高。

(圖片來源:Wind金融終端App)

其中,動力煤、焦煤期貨主力合約午後漲停,漲幅8%。鐵礦石期貨主力合約漲幅擴大至6%,刷新近2個月新高。

隔夜倫敦金屬交易所銅期貨價格跌0.34%報9932美元/噸,盤中一度突破10000美元/噸關口,報10040美元/噸,距離歷史10190美元/噸的歷史高點僅一步之遙。

5月6日,國內期貨市場上銅價也持續走高,滬銅期貨再刷近十年高位。

(圖片來源:Wind金融終端App)

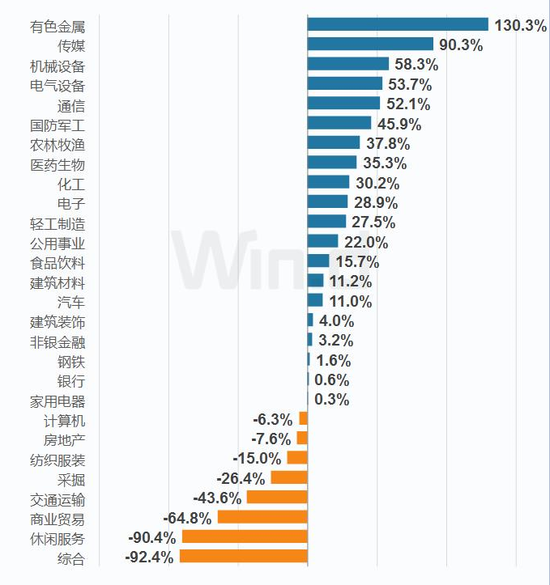

// 2020年有色增長最明顯 //

據Wind數據統計,受疫情影響,雖然上市公司盈利增速有所放緩,但2020年A股公司整體盈利仍呈現增長趨勢,全年實現淨利潤3.99萬億元,同比增長2.42%,相比2019年增速放緩4.05個百分點。

(圖片來源:Wind金融終端App)

分行業來看,2020年,受益於大宗商品價格上漲,有色金屬行業淨利潤增長最爲明顯,同比增速達130%;傳媒、機械設備、電氣設備、通信等行業淨利潤增速亦較高。

如上圖所示,有色金屬不僅2020淨利潤增幅最大,也是唯一一個呈現翻倍增長的行業。

分析師表示,2020年下半年以來,全球貨幣寬鬆政策疊加經濟復甦預期,大宗商品價格強勢反彈。在前年較低基數的情況下,有色金屬、化工、鋼鐵等傳統週期行業迎來爆發式增長。

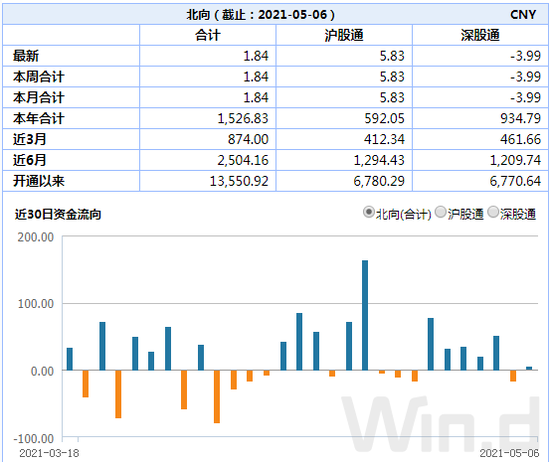

// 北上資金逆勢迴流A股 //

5月6日,北向資金小幅淨買入1.84億元,早盤一度淨買入近50億元。

4月份,北上資金累計淨買入金額達526.07億元,連續第7個月淨流入A股。今年以來北上資金累計淨買入金額達1526.83億元。

對於北上資金大幅買入A股的原因,中金公司分析認爲,年初至今,新興市場明顯跑輸發達市場,尤其是近期A股與美股的差異化表現,可能是外資加大買入A股力度的原因之一。此外,外資加快流入也可能是受到了近期美債收益率走勢反覆、人民幣匯率連續走強等多重因素的綜合影響。

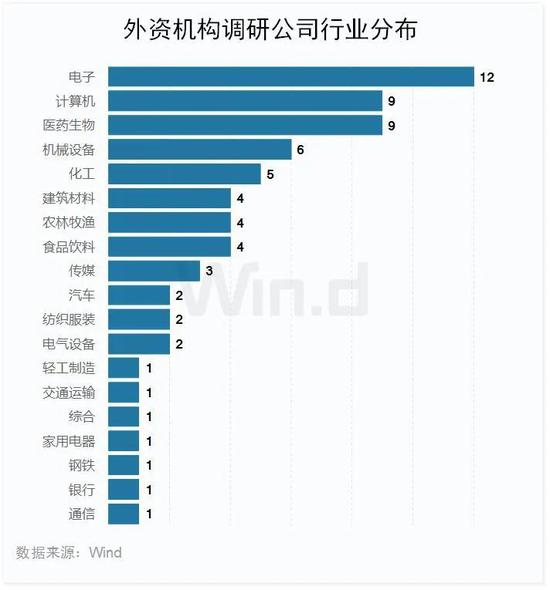

// 外資調研青睞三大行業 //

在北上資金持續流入A股的同時,調研A股上市公司的機構中,外資機構增多。Wind數據統計顯示,截止5月6日收盤,4月以來,有67家上市公司披露的調研情況中出現了海外機構的身影。

其中,華測檢測、廣聯達、芒果超媒、奧普特、分衆傳媒、華峯測控、華東醫藥等7家公司獲超過10家海外機構調研。

Wind數據顯示,4月以來,調研次數排名前五的外資機構分別爲:施羅德投資(15次)、對沖基金Poinet72(14次)、瑞士聯合銀行(10次)、高盛(9次)、摩根大通(8次),其中4家爲QFII機構。

從板塊來看,主板公司41家、創業板公司22家,科創板公司6家,總體主板公司居多。

行業方面,67家海外機構調研的公司主要集中在電子(12家)、計算機(9家)、醫藥生物(9家)這3大行業中。此外,機械設備、化工行業也分有6家和5家公司接受了海外機構的調研。建築材料、農林牧漁和食品飲料3行業均有4家公司獲調研。總體來看,二季度以來電子、計算機和醫藥生物這3行業最受外資機構青睞。

// 機構看後市 //

中信證券預計,5月A股結構博弈加劇,但整體依然波瀾不驚,是佈局下半年行情的最佳窗口。同時,市場主要驅動因素由業績轉向估值,建議佈局三條主線:一是前期調整相對到位,同時年報、一季報盈利大幅抬升的高性價比成長主線,如消費電子、半導體設備、醫療服務等;二是前期因疫情受損的服務消費復甦,主要集中在餐飲旅遊、酒店、航空等,預計“五一”假期亮眼的數據將是主要催化;三是受益於海外需求復甦的品種,包括出口產業鏈中的汽車零部件、家電、家居、機械、建材等。

興證策略表示,一季報塵埃落定,需求拉動盈利持續上行,創業板優於主板。貨幣政策“合理充裕”,宏觀政策連續穩定。重心由短期穩增長轉向中長期經濟結構調整。整體而言,判斷政策環境溫和,有利於投資者積極可爲、強化整固、結構機會突出。延續 4 月份一直強調的精選α,調結構,佈局景氣的大基調。往後看,5月如果因爲防範化解風險給短期市場帶來擾動,是比較好佈局高性價比、優質公司的好機會。

對於剛收官的年報和一季報,平安證券的研究觀點認爲,整體來看,2021一季度(Q1)全部A股延續修復,實體企業ROE已修復至疫情前水平,籌資現金流仍然充裕,資本開支維持高增長。但是疫情後企業業績呈現出新的結構性特徵:一是企業盈利修復出現分化反轉,大企業盈利修復相對放緩而中小企業盈利修復仍較快;二是週期板塊、出口產業鏈以及高端製造業(新能源汽車產業鏈、半導體)維持高景氣;三是接觸性服務消費板塊仍未恢復至疫情前水平,但盈利增速已大幅改善;四是計算機、機械設備以及下游消費行業資本開支高速增長。

平安證券認爲,盈利增速全年增速回正,創業板、科創板維持高增長,大企業增速相對放緩而中小企業恢復加快。

業績展望上,平安證券的觀點包括三方面。第一,二季度A股盈利修復速度或有所放緩;第二,出口產業鏈有望受益於海外經濟復甦而維持韌性,線下消費加快修復,高製造業景氣有望繼續抬升;第三,通脹上行對中下游企業利潤率的分配影響將逐步顯現。

責任編輯:陳悠然 SF104