水务年报|国中水务造血能力最弱 联泰环保负债率最高

随着年报披露日的截止,水务行业上市公司的年报也都披露完成。

Wind申万行业类-SW水务Ⅲ年报数据显示,2020年水务行业23家上市公司算术平均年收入为28.74亿元,算术平均同比增加10.64%,中位数是16.25亿元,同比增速中位数为11.01%,在疫情影响下,行业整体依然维持了正向增长。

从2020年实现业绩来看,水务行业23家上市公司实现归母净利润的算术平均为4.60亿元,同比变动25.17%,中位数是2.48亿元,同比增加12.69%,利润增长整体高于营收。

国中水务造血能力最弱 联泰环保负债率最高

除了少数几家水务企业主业更偏向于供水,行业内更多的企业还是污水处理为主。不过无论是供水还是污水处理,基本都具有前期投资大回收周期长的特征。

像这种属于资金密集型行业,由于项目周期长,资金的充裕程度直接决定了项目进度和规模,尤其是近年随着东方园林等环保龙头企业由于资金问题暴雷,获取资金的能力和成本成了考量这个类型企业竞争力的关键因素之一。

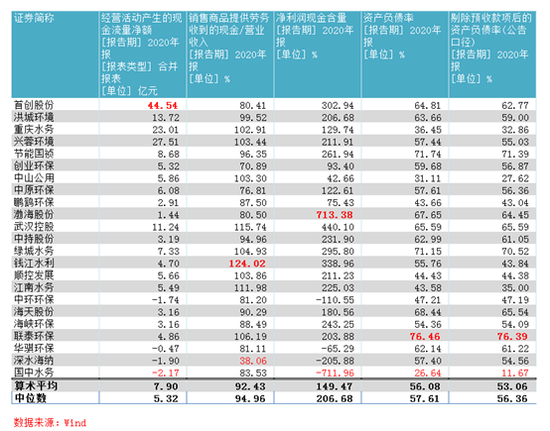

从水务行业的23家A股上市公司的造血能力看,最强的是营收规模最大的首创股份,2020年经营活动产生的现金流量净额为44.54亿元,最弱的同样是规模垫底的国中水务,还处于经营失血状态,经营活动产生的现金流量净额为-2.17亿元。行业整体的算术平均和中位数分别为7.90亿元和5.32亿元。

结合收入分析,收入含金量最高的是钱江水利,销售商品提供劳务收到的现金/营业收入高达124.02%,而含金量最低的是深水海纳,仅为38.06%,大量收入难以回款。

结合收益来看,利润含金量最高的是渤海股份,净利润现金含量为713.38%,最差的又是国中水务仅为-711.96%。经营活动如不能换回真金白银,那利润表中的盈利只能是纸面财富。

从获取资金的能力来看,可以分为正常的经营回款和外部融资(包括债务和权益融资)。除了依赖经营造血和权益融资之外,通过债务融资加杠杆是企业的常用选择。

首先看总的资产负债率情况,联泰环保资产负债率最高,高达76.46%,而最低的竟是国中水务为26.64%。

剔除掉预收账款后,资产负债率最高和最低的仍然是联泰环保和国中水务,其中联泰环保扩大时间范围来看,一直维持较高负债率,尤其是其中有息负债占比不低,这也印证了其放大财务杠杆提高ROE的财务手段。

国中水务运行效率偏弱 武汉控股应收回款超过一年

由于水务行业收入多分为建造阶段收入和运营期间收入,一个项目可带来的收入和利润基本由项目招投标开始就大体确定,而且是建造阶段收入周期短且金额大,运营期间周期长营收稳定且是利润主要来源,所以水务企业的营收增长多依赖项目也就是新订单的增长推动。结合前文所述,水务行业多属于资金密集型,同时由于项目周期长,资金的充裕程度直接决定了项目进度和规模。

根据杜邦分析,ROE可以拆分为权益乘数*净利率*总资产周转率,也就是说ROE可以从三个方面来分析其变动情况,其中权益乘数代表杠杆情况,净利率体现的是企业盈利水平,总资产周转率反映的是运营效率,或者说是销售能力。

除了加杠杆和提高净利率的手段,提高资产周转率也就是提高运营效率,也是衡量企业竞争力的关键因素之一。

同时水务企业由于项目所有权问题会计处理上通常不确认为在建工程和固定资产,而是根据合同情况,将运营期间保底部分确认为应收/长期应收,其他部分确认为无形资产,所以水务企业的运营效率需要考虑多个资产指标,而非仅限于应收账款和存货。

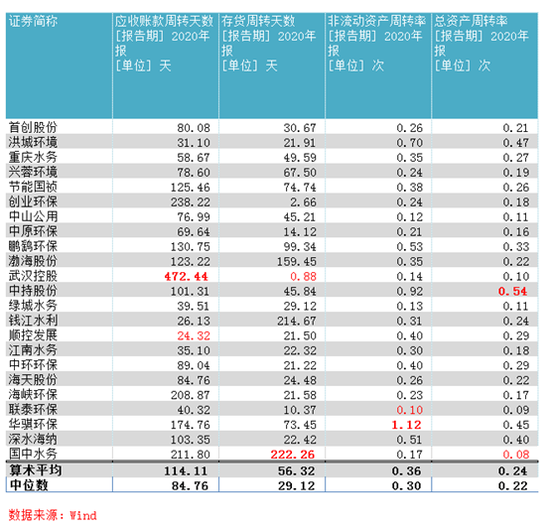

首先看应收情况,应收账款周转天数最小的是顺控发展的24.32天,这应该与其更主要是自来水制售业务且刚上市没多久有关;收款周期最长的是武汉控股的472.44天,收款天数远超行业算术平均的114.11天和中位数84.76天。从行业整体收款来看,基本收款都需要一个季度。

存货周转天数最短的是武汉控股,这与其经营和会计核算基本不涉及存货科目直接相关,最长的是国中水务的222.26天,加上应收的回款周期同样较长,国中水务的运营效率显然不高,这也印证了其造血能力不佳的情况。

从非流动资产周转率和总资产周转率来看,整个行业的周转率都不高,这与水务行业的整体特性直接相关。