水務年報|國中水務造血能力最弱 聯泰環保負債率最高

隨着年報披露日的截止,水務行業上市公司的年報也都披露完成。

Wind申萬行業類-SW水務Ⅲ年報數據顯示,2020年水務行業23家上市公司算術平均年收入爲28.74億元,算術平均同比增加10.64%,中位數是16.25億元,同比增速中位數爲11.01%,在疫情影響下,行業整體依然維持了正向增長。

從2020年實現業績來看,水務行業23家上市公司實現歸母淨利潤的算術平均爲4.60億元,同比變動25.17%,中位數是2.48億元,同比增加12.69%,利潤增長整體高於營收。

國中水務造血能力最弱 聯泰環保負債率最高

除了少數幾家水務企業主業更偏向於供水,行業內更多的企業還是污水處理爲主。不過無論是供水還是污水處理,基本都具有前期投資大回收週期長的特徵。

像這種屬於資金密集型行業,由於項目週期長,資金的充裕程度直接決定了項目進度和規模,尤其是近年隨着東方園林等環保龍頭企業由於資金問題暴雷,獲取資金的能力和成本成了考量這個類型企業競爭力的關鍵因素之一。

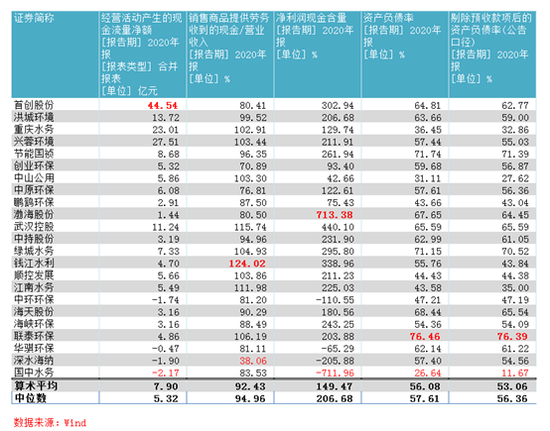

從水務行業的23家A股上市公司的造血能力看,最強的是營收規模最大的首創股份,2020年經營活動產生的現金流量淨額爲44.54億元,最弱的同樣是規模墊底的國中水務,還處於經營失血狀態,經營活動產生的現金流量淨額爲-2.17億元。行業整體的算術平均和中位數分別爲7.90億元和5.32億元。

結合收入分析,收入含金量最高的是錢江水利,銷售商品提供勞務收到的現金/營業收入高達124.02%,而含金量最低的是深水海納,僅爲38.06%,大量收入難以回款。

結合收益來看,利潤含金量最高的是渤海股份,淨利潤現金含量爲713.38%,最差的又是國中水務僅爲-711.96%。經營活動如不能換回真金白銀,那利潤表中的盈利只能是紙面財富。

從獲取資金的能力來看,可以分爲正常的經營回款和外部融資(包括債務和權益融資)。除了依賴經營造血和權益融資之外,通過債務融資加槓桿是企業的常用選擇。

首先看總的資產負債率情況,聯泰環保資產負債率最高,高達76.46%,而最低的竟是國中水務爲26.64%。

剔除掉預收賬款後,資產負債率最高和最低的仍然是聯泰環保和國中水務,其中聯泰環保擴大時間範圍來看,一直維持較高負債率,尤其是其中有息負債佔比不低,這也印證了其放大財務槓桿提高ROE的財務手段。

國中水務運行效率偏弱 武漢控股應收回款超過一年

由於水務行業收入多分爲建造階段收入和運營期間收入,一個項目可帶來的收入和利潤基本由項目招投標開始就大體確定,而且是建造階段收入週期短且金額大,運營期間週期長營收穩定且是利潤主要來源,所以水務企業的營收增長多依賴項目也就是新訂單的增長推動。結合前文所述,水務行業多屬於資金密集型,同時由於項目週期長,資金的充裕程度直接決定了項目進度和規模。

根據杜邦分析,ROE可以拆分爲權益乘數*淨利率*總資產週轉率,也就是說ROE可以從三個方面來分析其變動情況,其中權益乘數代表槓桿情況,淨利率體現的是企業盈利水平,總資產週轉率反映的是運營效率,或者說是銷售能力。

除了加槓桿和提高淨利率的手段,提高資產週轉率也就是提高運營效率,也是衡量企業競爭力的關鍵因素之一。

同時水務企業由於項目所有權問題會計處理上通常不確認爲在建工程和固定資產,而是根據合同情況,將運營期間保底部分確認爲應收/長期應收,其他部分確認爲無形資產,所以水務企業的運營效率需要考慮多個資產指標,而非僅限於應收賬款和存貨。

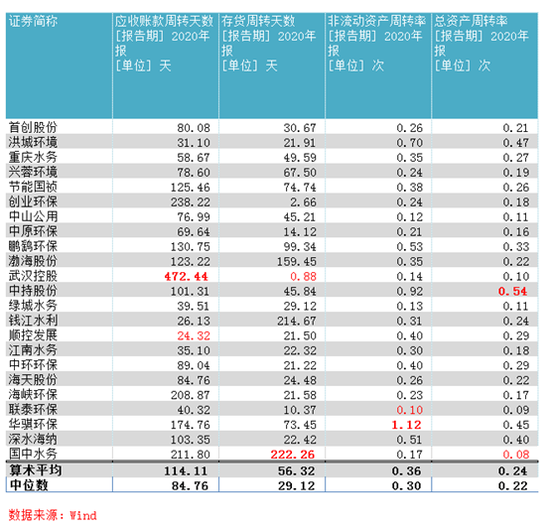

首先看應收情況,應收賬款週轉天數最小的是順控發展的24.32天,這應該與其更主要是自來水製售業務且剛上市沒多久有關;收款週期最長的是武漢控股的472.44天,收款天數遠超行業算術平均的114.11天和中位數84.76天。從行業整體收款來看,基本收款都需要一個季度。

存貨週轉天數最短的是武漢控股,這與其經營和會計覈算基本不涉及存貨科目直接相關,最長的是國中水務的222.26天,加上應收的回款週期同樣較長,國中水務的運營效率顯然不高,這也印證了其造血能力不佳的情況。

從非流動資產週轉率和總資產週轉率來看,整個行業的週轉率都不高,這與水務行業的整體特性直接相關。