【集中供地】卓越集團“不計成本”拍地 拿地越多風險越大

出品:大眼樓管

作者:肖恩

在剛剛過去的北京市首次集中供地招拍掛中,卓越集團動作最大,砸下187億與合作伙伴們一口氣包攬了4宗地塊。

但是一向低調的深圳寫字樓大王,直到去年引進明星經理人陳凱才逐漸爲更多人所知。而此次如此大力度,甚至不計成本的拿地,也引起了很多同行的質疑。卓越爲了在行業洗牌結束前殺進TOP20的想法路人皆知,但是步子邁的太大了,會不會有玩脫了的風險?

北京首次集中供地 房企利潤被嚴重壓縮

今年22個重點城市對住宅用地實行“兩集中”新政,毫無疑問將帶來一次重大的行業洗牌。由於22個重點城市基本就是未來中國房地產的主要市場,因此“兩集中”政策無疑將把所有房企,無論背景、資金實力、管理能力、品牌大小,聚集在一個角鬥場內相互廝殺。

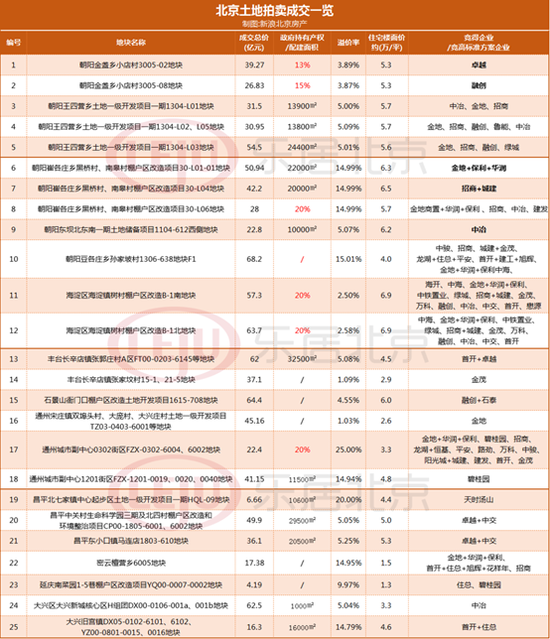

值得注意的是,本次北京集中供地公佈土地合理上限價格,這樣可以降低溢價率,合計實現土地出讓價款約1110億元,地塊平均溢價率6.4%,減少了輿論壓力。但房企的拿地成本並未能降低,主要是由於此次土拍在保持地價平穩的同時爲後續競建“公共租賃住房”面積、政府持有商品住宅產權份額、最高限價等創造空間。

如卓越單獨拿下的地塊成交總價39.27億元加13%政府產權份額,但成交樓面價爲52988元/平方米,將政府產權算在內的話,成本將明顯提升。

在此次30宗住宅用地中,1宗招標用地和19宗掛牌用地已成交,其中10宗宅地因爲競拍到政府持有產權份額和公共租賃住房面積上限而轉入高標準住宅建設方案投保程序。

這主要是由於,本次掛牌交易地塊全部設置了最低品質保障要求,未來住宅要實現綠色建築二星級標準,採用裝配式建築且裝配率達到60%,設置太陽能光伏或光熱系統;同時提出了高標準商品住宅建設方案評選的交易程序,明確了評審內容和評分標準,對於進入該環節的項目,將從建築品質和規劃建築設計兩部分進行評審。

這一系列的建安相關要求,又在相當程度上堵死了房企因爲利潤空間有限,偷工減料造成房屋質量不過關的情況。想在北京市場拿地實在是太難了,中原地產首席分析師張大偉也認爲,本次土拍房企利潤被嚴重壓縮。

卓越“不計成本”拿地 將如何盈利?

5月11日,卓越在北京集中供地市場砸下187億,與合作伙伴們一口氣包攬了4宗地塊,成爲當天最大的“黑馬”。

卓越單獨拿下的朝陽金盞3005-02地塊,成交總價39.27億元加13%政府產權份額,成交樓面價爲52988元/平方米,溢價率爲3.89%。

該宗地溢價率看似不高,但是若將13%的政府產權扣除的話,實際樓面成本達到了6.09萬/平米。而該項目的銷售價格上限爲7.6萬元/平方米,地價和售價上限的價差只有1.5萬/平米,考慮到房屋建設安裝成本、銷售費用、財務及管理費用等,還要扣除政府產權部分的建造成本。項目的盈利空間極度被壓縮,甚至有可能出現虧損的情況。

此外,卓越集團與中交聯合拿下的兩塊地塊樓面價和房價上限差額也在1萬元/平方米、1.2萬元/平方米的水平,利潤空間也非常有限。

爲了TOP20拼了 拿的越多風險越大

卓越集團在土地市場激進的策略,與去年新引進明星經理人陳凱不無關係。

去年11月,從新力控股離開一個月後,李華給陳凱準備了一個新的職位——卓越置業集團執行董事長。陳凱可以在頭部房企遊刃有餘,還能帶領中小房企實現逆襲,這或許是卓越集團老闆李華看上他原因。

正如李華在11月3日的歡迎會上表述的,“沙驥來了以後,公司各方面都變得更好,我很滿意。”現在希望公司更上一個臺階,兩三年內希望卓越能做到行業top20,李華對陳凱的期許更大。

TOP20是什麼概念?以克而瑞2020年數據看,TOP20的門檻是中梁控股的1688.2億元,而卓越集團的全口徑銷售額僅爲994.1億元,排名44位,與2019年相比還掉了6位。銷售掉隊的原因,與卓越的土地儲備不足有關,或許這也是李華招攬陳凱替代沙驥全面領導地產開發板塊和資產運營板塊工作的主要原因。

陳凱如預期般的,帶着卓越集團開啓了土地收割模式。克而瑞數據顯示,截止2020年中,卓越集團的土儲貨值爲2426.5億元,到了年底就達到了3922億元,半年間增加了61.6%。

數據顯示,截至今年5月13日,卓越的新增土地貨值已接近去年全年。可要相對於1688億元的TOP20門檻來說,目前的土地儲備還遠不足以讓卓越站穩TOP20,因此卓越未來一兩年將維持大力度拿地策略。

但,正如此次北京土拍一般,利潤微薄甚至可能虧損的項目,內生增長差,拿的越多,槓桿率越高,風險就越大。