廣發宏觀:怎麼看全球通脹重要推手海運價格走勢?

原標題:【廣發宏觀張靜靜】怎麼看全球通脹重要推手海運價格走勢?—理性看通脹系列 來源:靜觀金融

報告摘要

海運價格上行是今年以來全球通脹走高的重要推手。今年3月以來多國通脹走高,輸入型通脹或爲主因之一,輸入型通脹則受海運價格影響。5月14日BDI指數相對去年同期和前年同期分別上漲647.8%和181.8%。海運價格未來走勢亦將影響我們對於全球通脹前景的判斷。

全球海運價格大漲及其結構性差異均與疫情有關。2月以來BDI指數快速上漲主要由工業原料海運價格上揚推動。中國對南美、歐洲航線運費居高不下、亞洲航線成本較低的情況或與亞洲主要出口國疫情控制好於南美及歐洲等區域有關,表明疫情亦導致海運價格結構差異。

去年H2以來全球海運價格大幅上行,需求端因素決定上行趨勢,供給端因素解釋斜率。三點需求端因素:主要進口國需求自2020Q3起逐季恢復;美國超6成商品需求已恢復至疫前水平,美國需求成爲拉動海運價格的關鍵邊際驅動力;大宗商品價格大漲,而商品價格上行期間海運價格易漲難跌。三點供給因素:去年H2歐美國家對自中國進口商品形成“單向”路徑依賴、出口國集裝箱船“有去無回”;大量集裝箱在歐美港口堆積擁堵及港口等物流環節工作人員數量下降導致疫後歐美等區域港口效率下降;出口國運輸業“招工難”、勞工成本上升。

美國或於Q3實現羣體免疫並掣肘2021H2全球海運價格上行斜率。美羣體免疫將壓制北美航線運費:港口效率有望提升;生產端更快恢復,空載返程率下降;美耐用品需求增速將放緩、進口增速下滑。今年以來美國因素對全球海運價格上行貢獻率最大,美羣體免疫後目的地爲北美的航線運費上行將受阻並進而約束全球海運價格上行斜率。

2021H2全球運力供需漸趨平衡,海運價格上行動能將趨弱;2022H2運力或過剩,海運價格下行風險上升。一旦進口國港口效率提升,大規模集裝箱將返回出口國。此前存在集裝箱缺位問題的出口國也已大量增產集裝箱,預計2021H2全球運力供需將逐漸平衡。此外,今年3月全球造船新承接訂單量飆升,2022H2全球服役航運船隻量或大幅攀升,屆時全球運力或面臨過剩風險,海運價格下行風險也將逐漸上升。

往後看大宗商品價格對海運價格的影響或分三階段,但最強提振階段已近尾聲。未來數月大宗商品或難整體上行,海運價格亦將受到約束;2021Q4至2022H1大宗商品或仍有一波整體上行,只是斜率不及過去一年,屆時可貿易品價格將再度對海運價格形成提振,但彼時基數抬高通脹可控;2022H2起大宗商品走勢或面臨分化,海運價格或進入溫和波動階段,該因素對通脹的影響也將更爲緩和,甚至可能轉爲負面。

正文

一、海運價格上行是今年以來全球通脹走高的重要推手

今年3月以來全球部分國家及地區各個口徑的通脹指標均開始快速走高。比如,4月德國CPI同比升至2%,爲兩年新高;4月歐元區調和CPI同比升至1.6%,爲兩年新高;4月美國CPI同比升至4.2%,爲2008年10月以來最高;3月俄羅斯CPI同比爲5.8%,創2016年11月以來新高;中國4月非食品CPI同比也創下疫後最高。此外,3月歐元區PPI同比爲4.3%,創下2018年11月以來新高;4月美國最終需求PPI同比爲6.1%,創下同口徑有數據以來最高;4月中國PPI同比6.8%,創下2017年11月以來最高。

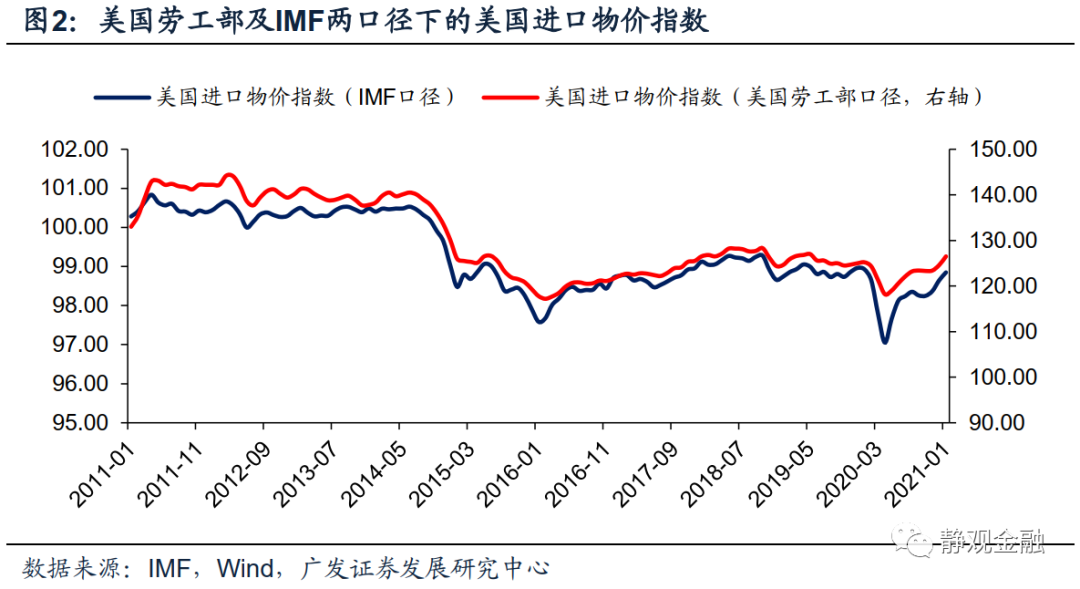

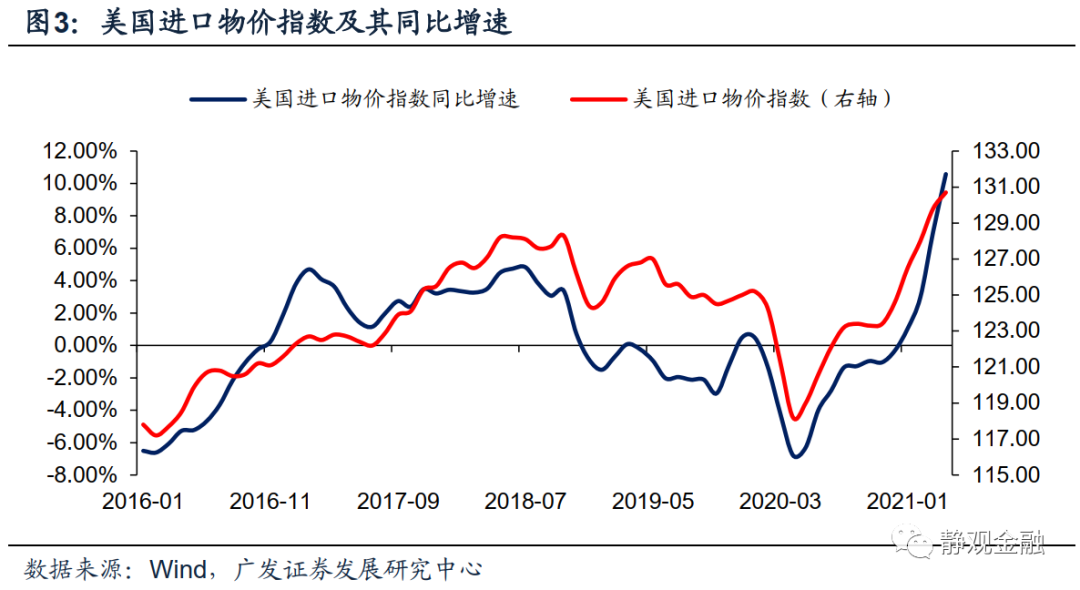

除了內生性漲價因素外,輸入型通脹也是各國通脹走高的主因之一。如圖1所示,主要經濟體進口價格指數同比走勢一致。IMF給出的各國進口物價指數僅跟蹤到今年1月,彼時各國進口物價同比仍偏低。但美國勞工部給出的美國進口物價指數已更新至今年4月且該指標與IMF口徑同趨勢。如圖3可知,3-4月美國進口物價指數及其同比大幅走高,則由圖1可知同期多數國家或亦有類似情況。

當前全球普遍性輸入型通脹確實與過去一年全球可貿易品供需矛盾引發價格走高有關,但可貿易品價格變化並非唯一因素,疫後全球運輸成本攀升亦對輸入型通脹形成了推波助瀾的作用。判斷未來全球通脹形勢就需要先明確運輸成本對全球通脹的影響及其前景。在此我們僅討論海運價格。

海運價格的影響因素頗多,既有供給因素亦有需求因素,可貿易品價格影響海運價格但並非唯一驅動力。從供給角度看,海運價格受到運力(船隻、集裝箱)、運輸效率及人力成本等因素影響。其中,運力及運輸效率均與海運價格負相關、人力成本則與海運價格正相關。從需求端角度看,海運價格又會受到全球貿易需求及可貿易品價格影響。當然全球貿易引發的航運需求及可貿易品價格均與海運價格正相關。換言之,海運價格與可貿易品價格有關,但可貿易品價格對海運價格的解釋力並不充分,因此在特定情形下需要單獨探討海運價格等運輸成本對通脹的影響。

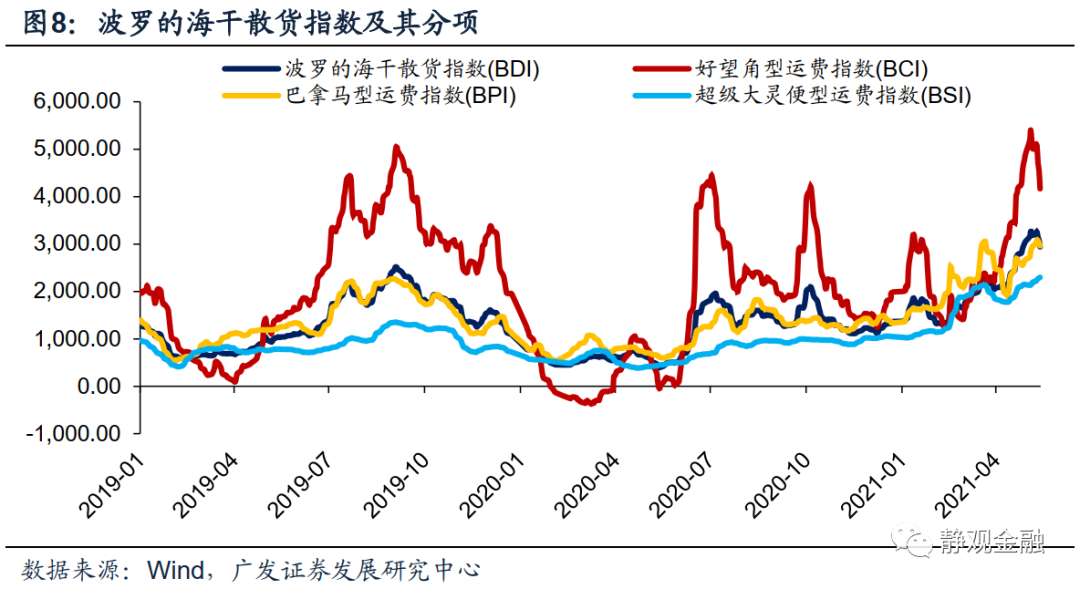

去年H2以來全球海運價格大漲,也是全球通脹走高的重要推手。波羅的海乾散貨指數(BDI)是衡量國際主要航線中幹散貨(礦石、煤炭、水泥、化肥、穀物等)平均貿易運輸費用的指標。截至5月14日,BDI指數相對去年同期和前年同期分別上漲647.8%和181.8%。國內方面,上海航運交易所發佈的中國沿海散貨運價指數(CCBFI)和交通部公佈的上海出口集裝箱運價指數(SCFI)也呈現同步上漲趨勢。截至5月14日,CCBFI指數相對去年同期和前年同期分別上漲48.8%和30.4%,SCFI指數相對去年同期和前年同期分別上漲291.0%和341.7%。可見,今年以來全球通脹走高並非僅是疫後供需錯位引發商品價格上行的結果,運輸成本也是重要推手。

二、全球海運價格大漲及其結構性差異均與疫情有關

(一)2月以來BDI指數快速上漲主要由工業原料運輸推動

BDI指數按船型構成可分爲好望角型(BCI,權重40%)、巴拿馬型(BPI,權重30%)、超靈便型(BSI,權重30%)三種。其中,好望角型船隻僅運輸鐵礦石、煤炭、鋁土礦等工業原料;巴拿馬型船隻運輸鐵礦石、煤炭和穀物類商品;超靈便型運輸礦石、水泥、化肥、鋼鐵、穀物等商品。相對今年2月初,截至5月14日BDI指數上漲102.4%,而BCI、BPI和BSI指數分別上漲120.4%、81.3%和97.2%。綜上所述,2月以來BDI指數上漲主要由工業原料運輸推動。

(二)全球海運價格的結構性差異或與疫情有關

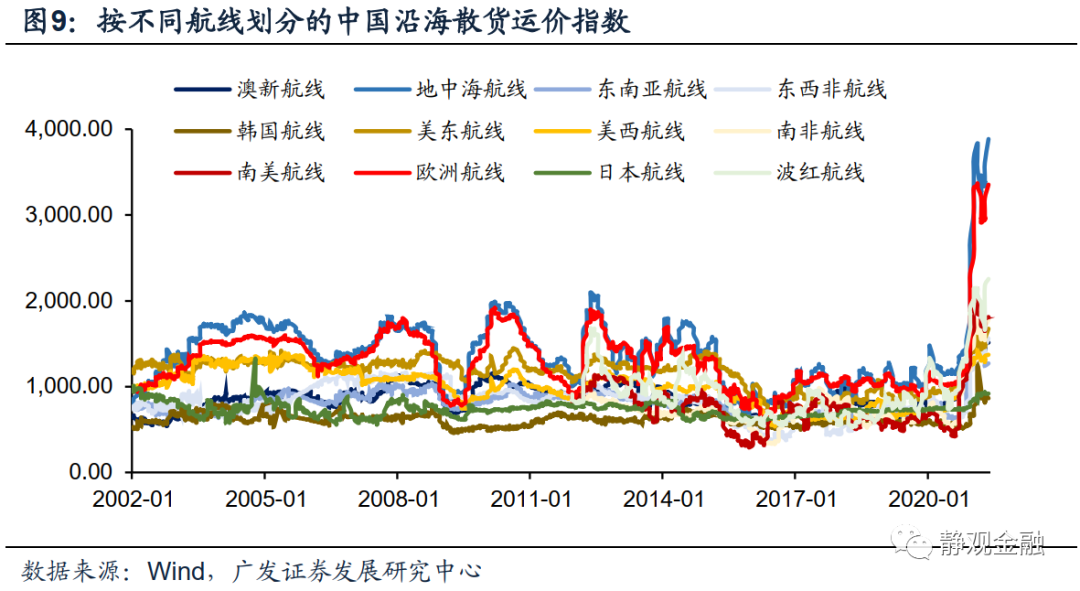

此外,全球海運價格仍存結構性差異:中國對南美、歐洲航線運費居高不下,亞洲航線成本較低。以中國沿海散貨運價指數爲例,截至5月7日中國對南美、歐洲、地中海、南非、波紅和東西非航線運價相對去年同期變化分別爲264.4%、245.8%、240.3%、177.5%、157.9%和149.7%,高於綜合指數漲幅;而在綜合指數漲幅以下的依次是中國對美西、澳新、美東、東南亞、韓國、日本,分別爲89.5%、88.6%、81.7%、78.2%、46.9%、22.9%。

由於亞洲主要出口國疫情控制好於南美及歐洲等區域,因此全球海運價格的結構性差異大概率與疫情有關。

(三)全球海運價格大漲已推動全球3月造船新增訂單飆升

3月全球造船新增訂單無論是絕對值(167艘)還是同比(363.9%)均創2014年2月以來新高,環比爲53.2%也爲較高水平;而3月中國船舶新增訂單按載重計爲1039噸,爲2018年3月以來新高,同比錄得561.8%。

三、疫後運力供需失衡是全球海運價格大漲的主因

去年H2以來全球海運價格大幅上行,我們認爲需求端因素決定了該指標的方向,供給端因素則解釋了其上行幅度。

(一)疫後海運價格大漲的供給因素:出口國集裝箱“有去無回”、進口國港口效率下降、勞工成本增加

1. 去年H2以來三供給因素對海運價格形成提振

去年H2以來三供給因素對海運價格形成提振:出口國集裝箱匱乏、進口國港口效率下降、勞工成本增加。海運價格供給端主要看運力和勞工成本,其中運力要考慮兩點因素:集裝箱和船舶。去年H2起中國供需端已逐步恢復,但歐美(商品)需求端對疫情彈性較小因而先於供給端恢復。也就是說,去年H2起歐美國家形成對自中國進口商品的“單向”路徑依賴,也即出口國集裝箱船“有去無回”。結合全球集裝箱船運力等數據評估,運費攀升是與中國等國發出的集裝箱在歐美堆積擁堵、週轉效率大大降低有關。此外,疫後以美國爲代表的部分國家物流行業從業者人數下降也降低了港口等環節的效率。也就是說從供給的角度看,海運價格攀升並非是海運船隻數量不足而是運力效率下降所致。此外,中國船員就業人數下降、工資上升,美國、加拿大等重要港口罷工事件亦對供給端產生一定約束。

但是這三個因素對海運價格的影響存在錯位,我們在下文將詳細闡述。

2. 出口國集裝箱缺位影響主要集中於去年H2,今年以來有所緩和

1月22日美國雷德伍德物流公司CEO耶格爾表示[1],目前全球約有1.8億個集裝箱,從中國發出和抵達中國的集裝箱數量比爲3:1。根據集裝箱監測機構Container xChange的定義,集裝箱可用性指數(Container Availability Index,CAI值)是指港口內集裝箱進入數量/進出總數,CAI值=0.5表示集裝箱供需均衡,CAI值> 0.5表示有更多集裝箱進入港口,CAI值<0.5意味着有更多集裝箱離開港口。2020年H2洛杉磯、上海、青島、新加坡20英尺標箱CAI值分別爲0.62、0.30、0.36和0.17,而在去年運費價格飆升的11月上海、青島、新加坡20英尺標箱CAI值分別爲0.12、0.14和0.19,表明其間三地集裝箱離港後幾乎是“有去無回”。

如圖15,今年以來上海、青島及新加坡等出口或貨運中轉區域CAI值大幅反彈,說明出口國集裝箱缺位問題有所緩解。但結合下文可知這一變化並非是集裝箱週轉效率有所提升的結果,更可能是前期離港的集裝箱滯後返回實現的出入平衡。往後看,一旦進口國需求下滑但其(進口國)港口效率提升,大規模集裝箱返回出口國,則出口國港口CAI或將飆升並對海運價格形成反向影響。且結合圖16可知,此前存在集裝箱缺位問題的出口國已經大量增產集裝箱,未來集裝箱對海運價格的上行影響將逐漸減弱。

3. 兩因素導致疫後歐美等區域港口效率下降、迴流不暢

如圖17所示。根據IHS Markit[2],2020年Q4全球、美國(洛杉磯港和長灘港)、英國(費利克斯託港)、中國(青島港)、新加坡的6000個及以上集裝箱的船舶平均在港裝卸用時分別爲83、170、92、50、45個小時,同比分別增長20%、67%、34%、21%、22%。不同區域集裝箱裝卸效率差異大概率由兩點因素所致。首先,中國率先走出疫情併成爲疫後全球商品供應中樞,去年3月以來中國對歐美的貿易順差便逐步回到甚至略高於疫前水平。而歐美供給端尚未完全恢復導致回程貨物大大減少,空箱回程又將加劇歐美船運商成本負擔,這是大量集裝箱在歐美港口堆積擁堵、集裝箱週轉效率下降的原因之一。對照圖19-20可知,過去半年港口效率對不同航線海運價格影響頗大,由低效率的北美西海岸至高效率的中國/東亞運價指數漲幅就相對有限;反之,由高效率的中國/東亞至低效率的北美西海岸運價指數就持續攀升。

此外,如圖21所示,疫情暴發後美國運輸倉儲業從業者數量曾驟減,儘管去年H2至今有所回升但仍明顯低於疫前。由此可見,港口等物流環節工作人員數量下降或爲導致疫後歐美等區域港口效率下降的另一重要原因。該因素對全球海運價格的提振始於去年Q3,預計各國羣體免疫前將繼續對海運價格形成正向影響。

4. 出口國運輸業“招工難”、勞工成本上升

以中國爲例,長期來看中國水上運輸從業人員呈現長期下滑趨勢,尤其疫情暴發後此類人員接觸密集型行業吸引力下降。根據上海航運交易所的數據,2021年4月中國國際海員、高級海員、普通海員薪酬指數相對2019年同期上漲15.9%、14.1%和32.1%。美國方面,因爲按時付工資和港口擁堵持續未解決,2021年4月15日加利福利亞(洛杉磯、長灘港)的港口工人和卡車司機選擇罷工[3]。

(二)去年H2後需求端亦對海運價格有所提振:全球貿易回暖、美國耐用品需求強勁、大宗商品價格強勁

1. 2020年Q3起全球進口國需求逐季恢復

名義貿易同比包含價格因素,我們用剔除通脹因素的實際貿易同比來衡量疫後各國的貿易恢復狀況。除日本外,2020年20大進口國家/地區的實際進口同比(剔除各國進口物價指數同比)從Q3起逐季恢復。按照恢復節奏我們將這些國家/地區可以分爲3個梯隊:第1梯隊2020年Q3、Q4實際進口同比均轉正,包括中國、比利時、新加坡、瑞士、中國臺灣、越南、波蘭;第2梯隊2020年Q3同比仍爲負但相對Q2有了明顯的改善,且Q4同比轉正,包括美國、德國、英國、荷蘭、中國香港、法國、意大利、加拿大、西班牙;第3梯隊2020年Q3、Q4同比雖逐季改善,但復甦速度較慢、同比仍未轉正,包括日本、韓國、墨西哥、印度。2020年Q4第1、2梯隊國家可貿易品需求基本已經恢復到疫前水平,這些國家在2020年的全球進口份額爲61.7%。

全球各國貿易需求陸續恢復,與此同時全球海運價格也持續攀升,如圖24所示。

2. 2021年1-2月美國超過6成商品需求已恢復至疫前水平

作爲全球最大消費國,美國的可貿易品需求因三輪財政轉移支付而倍顯突出,也成爲了疫後中國等出口國外需的重要拉動力。2021年1-2月美國實際進口同比(剔除美國進口物價指數同比)增速爲6.7%。疫後社交距離約束下美國服務型消費驟減,但三輪財政轉移支付助長了美國耐用品消費。截至2021年3月美國個人耐用品消費實際同比連續10個月(除12月外,爲8.5%)保持兩位數增長。分項來看,2020年Q4起超過半數分項實際進口同比(剔除美國各分項進口物價指數同比)開始轉正。

2021年1-2月美國54個HS二級分類商品進口同比正增長,合計進口貢獻佔比62.0%。其中,2021年1-2月美國進口同比增速前5的商品分別爲武器、彈藥及其零附件(79.8%),玩具、遊戲或運動用品及其零附件(76.1%),木及木製品、木炭(60.4%),天然或養殖珍珠、貴金屬及製品、仿首飾、硬幣(53.9%),編結用植物材料、其他植物產品(47.5%)。此外,陶瓷、紡織品、穀物、礦物燃料、皮革製品與旅行箱包、化學制品等進口同比仍爲兩位數左右負增長,表明這類商品遠未恢復到疫前水平,其合計進口貢獻佔比16.2%。

結合圖19、20、24及圖28、29可知,今年以來目的地爲北美的海運價格環比漲幅顯著高於全球海運價格及目的地爲北歐或其他地區的海運價格環比漲幅,表明美國需求亦是拉動海運價格的關鍵邊際驅動力。

3. 大宗商品價格上漲亦推升了海運價格

2015年起BDI指數與CRB現貨綜合指數呈現正相關特徵,雖然CRB對BDI的解釋力並不充分,但大宗商品價格仍是海運費用的重要影響因素。商品價格上行期間海運價格易漲難跌。去年H2至今CRB現貨指數上漲了49.6%,而BDI指數上漲了71.0%。去年11月以來至今鐵礦石價格上漲了51.0%,這也推動了同期好望角型(主要運輸鐵礦石)船隻運費指數上漲了122.1%。

四、全球海運價格前景:H2上行斜率或平坦化;2022H2或將走低

如前文所述,美國因素對過去一年全球海運價格上行斜率有較強的解釋力。Q3羣體免疫後,美國港口效率將大幅提升、可貿易品需求增幅亦將放緩,由此可緩和全球海運價格上行斜率。2021H2全球運力將逐漸迎來供需平衡,2022H2存在暫時過剩風險,因此海運價格對各國通脹的影響或將在2021H2轉爲溫和、2022H2轉爲負面。

(一)美國:Q3中後期港口效率將提升、可貿易品需求增幅放緩

根據當下美國疫苗接種進度,Q3實現羣體免疫爲大概率。隨後對於北美航線運費存在三點負面影響。假若說今年以來美國因素對全球海運價格上行的貢獻率最大,那麼美國羣體免疫後目的地爲北美的航線運費上行將受阻,該變化也有望約束全球海運價格上行斜率。

第一,羣體免疫後美國港口效率有望大幅提升,海運價格或難以繼續大幅攀升。羣體免疫後美國服務部門將逐步恢復、運輸倉儲業就業人數大概率快速回升至疫前水平,港口效率有望大幅提高。集裝箱和船舶不再在港口積壓、運輸航線往返速度提升。

第二,美國生產端更快恢復,空載返程率下降抑制海運價格。截至2021年3月美國出口金額仍不及疫情前水平,表明其生產端尚未完全恢復。這也是前文中提到的部分航線船隻避免回程空載進而“有來無回”或者提高海運價格的主因之一。羣體免疫後,美國生產端也將更快恢復,出口量將回升至疫前水平,空載返程率亦將進一步下降,海運價格進而受到一定程度的約束。

第三,羣體免疫後美國耐用品需求增速將顯著放緩,進口增速下滑或將打壓目的地爲北美的海運價格。我們在3月4日報告《疫情、美國經濟結構變化與股房比拐點》中就曾指出,去年Q3以來美國耐用品需求強勁與疫後服務消費受約束以及多次財政轉移支付推升居民儲蓄率等因素有關,羣體免疫後財政轉移支付結束、服務消費回升,耐用品消費需求將放緩。換言之,Q3中後期羣體免疫後,隨着耐用品需求增速放緩,美國可貿易品進口量增幅也將下降,亦將掣肘相關海運航線費用。

類似地,假若2021Q4至2022Q1歐洲實現羣體免疫,則彼時歐洲港口效率也有望得以改善並約束相關海運航線運費。

(二)運力供需逐漸平衡,2022H2存在暫時過剩風險

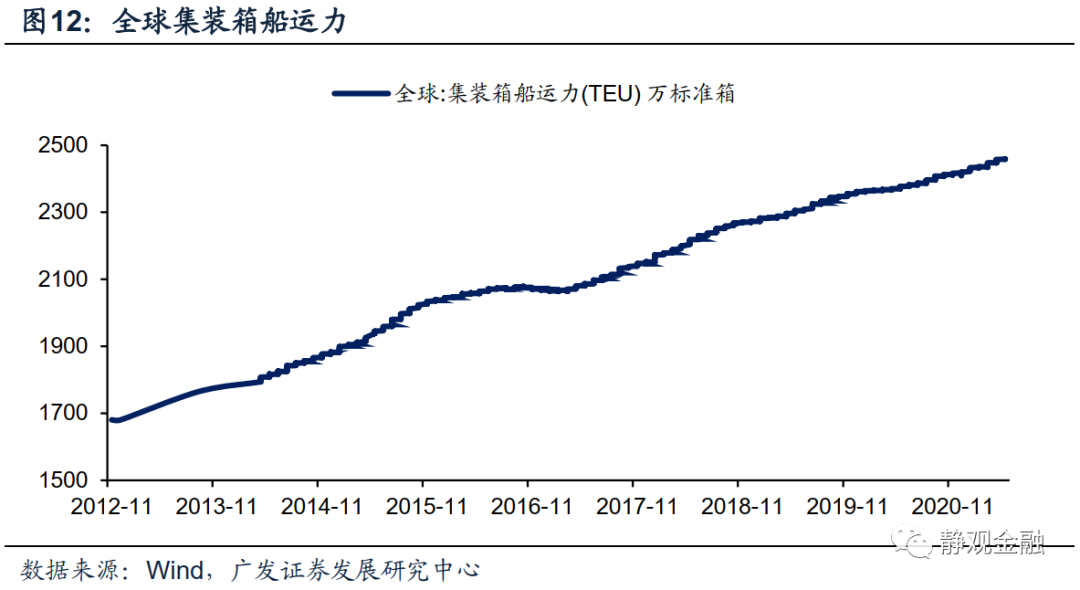

根據航運數據供應商Alphaliner的數據,從2020年6月至今已有超過220萬TEU(國際標準箱單位)閒置運力恢復運營,超過60萬TEU的新船交付,增加有效供給;2021年仍有超110萬新船交付,合計約有近400萬運力的投入。一旦進口國需求下滑但其(進口國)港口效率提升,大規模集裝箱返回出口國,則出口國港口CAI或將飆升並對海運價格形成反向影響。此外,此前存在集裝箱缺位問題的出口國已經大量增產集裝箱。整體而言,2021H2全球運力供需將逐漸平衡,未來集裝箱不足對海運價格的上行影響將逐漸減弱。

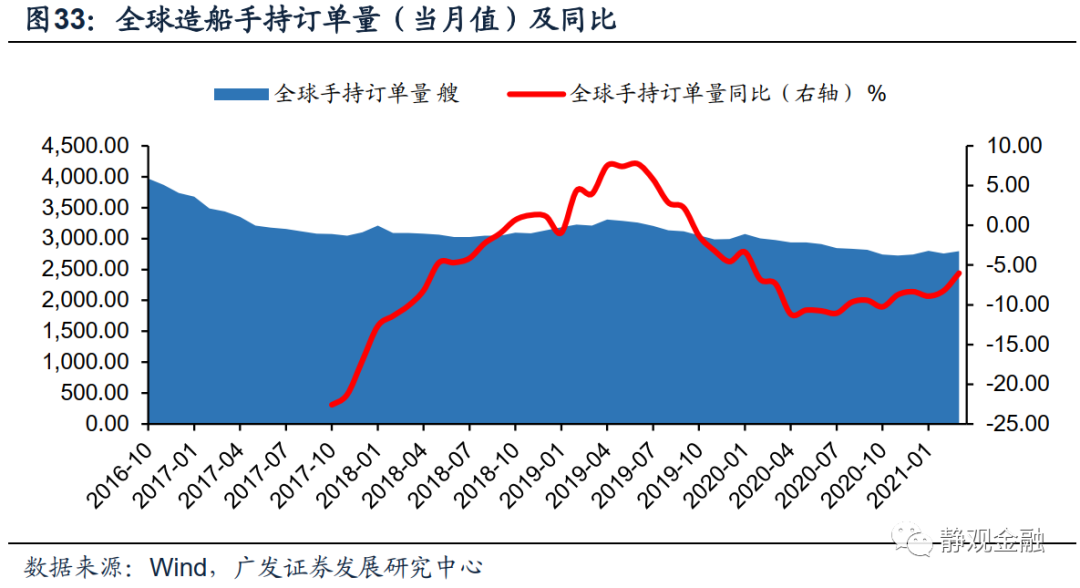

此外,目前全球各類船型運力、在手與完工訂單與疫前大抵相當。再往後看,大船生產週期通常爲12-18個月,今年3月全球造船新承接訂單量飆升至2014年以來最高,表明2022H2全球服役的航運船隻量或將大幅攀升,屆時全球運力或面臨過剩風險,海運價格的下行風險也將逐漸上升。

(三)往後看大宗商品價格對海運價格的影響或分三階段,但最強提振階段已近尾聲

1. 美國羣體免疫爲分水嶺,商品走勢將現不同特徵

我們在5月9日報告《由全球羣體免疫節奏看未來一年漲價邏輯》中指出去年H2至今年H1大宗商品價格整體上揚有三點原因:一是全球各國羣體免疫節奏錯位,供給國疫情形勢較需求國更爲嚴峻;二是疫情暴發前全球總體商品庫存處於低位、疫情暴發後全球總體商品庫存被進一步壓低,商品價格的上行風險本身就大於下行風險;三是美聯儲流動性寬鬆。上述三點因素但凡缺失一條大宗商品價格上行斜率就將受到約束、若缺失兩條則趨勢則可能逆轉。往後看,美國羣體免疫後美聯儲大概率將要削減QE,流動性條件由寬鬆轉爲中性偏弱,商品走勢特徵也將發生變化。由此可見,大宗商品漲價因素對海運價格提振的最強階段或已接近尾聲。

2. 未來數月大宗商品或呈現弱勢、2021Q4至2022H1大宗商品或仍有一波緩升、2022H2大宗商品面臨分化

未來數月大宗商品或難整體上行,美股調整階段大宗商品也將有所調整。我們留意到沙特已宣佈下調6月出口亞洲的原油價格[4]。同時,中國亦出臺了一系列防止國內定價的黑色系商品價格進一步上行的措施,包括髮改委及工信部發布關於做好2021年鋼鐵去產能“回頭看”檢查工作的通知[5]、三大商品交易所相繼上調部分商品手續費或者漲跌停板等[6],[7],[8]。我們認爲短期內大宗商品整體大幅上揚的概率偏低。此外,我們在報告《爲什麼羣體免疫將成爲美股調整催化劑?》中指出羣體免疫後美聯儲削減QE、拜登政府推進加稅兩因素下6-9月間美股面臨調整風險。由於大宗商品屬於風險資產,因此美股調整階段大宗商品價格亦將受到一定抑制。換言之,未來數月大宗商品價格對於全球海運價格乃至通脹的積極影響將明顯減弱。

2021Q4至2022H1大宗商品或仍有一波整體上行,只是斜率不及過去一年,屆時可貿易品價格將再度對海運價格形成提振,但彼時基數抬高通脹可控。我們在《六大類海外資產的泡沫化程度及其前景》中指出,拜登基建政策有望在Q3附近落地。如果同時滿足“庫存低、供給存在約束、需求有所改善”三個條件,則大宗商品價格的上行風險必然高於下行風險。一方面,目前美國等地地產投資處加速期,拜登基建力度雖不大,但一旦落地仍會加大部分實物資產需求;另一方面,新興國家疫情仍未得到控制,全球資源品供給仍存在較大約束。加上金融危機後,大宗商品均經歷過熊市,以銅爲代表的多數商品庫存並不高。此外,跟隨美股調整後,2021Q4的大宗商品價格也不再高不可攀,因此2021Q4至2022H1大宗商品再度走高的概率不低。但流動性寬鬆程度不及此前,預計這一階段大宗商品價格上行斜率不及過去一年。屆時可貿易品價格將再度對海運價格形成提振,但彼時基數(對應2020Q4至2021H1)抬高、通脹上行幅度仍可控。

2022H2起大宗商品走勢或面臨分化,海運價格或進入溫和波動階段,該因素對通脹的影響也將更爲緩和,甚至可能轉爲負面。首先,我們在報告《由全球羣體免疫節奏看未來一年漲價邏輯》中指出,2022H2資源型國家也有望逐步通過疫苗接種實現羣體免疫,因此大宗商品供給約束的邏輯屆時將被逆轉。此外,我們在4月5日報告《美地產銷售降溫的必然性與開工放緩的偶然性》中亦指出,美國地產與基建均是溫和的積極變量,不足以支撐商品超級牛市的邏輯。美國早已告別了城鎮化率加速階段、也僅有3.3億人。儘管美國地產與基建對於全球來說是重要的邊際增量,但上述因素對全球大宗商品需求的拉動斜率遠不及中國城鎮化率加速期。即便放眼全球,越南等東盟國家已經處於城鎮化率加速期,但亦受人口規模過低的約束。因此,上述需求端邏輯並不能推動大宗商品形成全面牛市。換言之,資源國供給約束解除之際或爲大宗商品整體牛市邏輯逆轉之時,再往後看各類商品走勢將進入分化期。由此可見,2022H2後海運價格也將進入溫和波動階段,該因素對通脹的影響也將更爲緩和,甚至可能轉爲負面。