海爾旗下日日順IPO:折戟零擔業務 外延併購二次受挫後路在何方?

物流行業燒錢不止,現在到了需要向資本市場伸手的時候。

前有京東物流IPO香港散戶超額認購146倍,後有安能物流扭虧爲盈向港交所遞表,海爾集團旗下的日日順也在日前遞交了創業板上市申請。

與京東物流、德邦股份等以自建倉庫、自有運力爲主提供服務的運營模式不同,日日順主要與外部運力服務、倉儲服務、服務網點合作形式提供服務。輕資產運營的方式讓其避免了虧損局面,但現在日日順想要自建倉庫了,靠譜嗎?

資本推進下的上市掙扎

日日順脫胎於海爾集團。截至招股書日,海爾集團通過日日順上海間接控制日日順 56.40%的股份,爲公司的實際控制人。第二、三大股東分別是阿里巴巴和高盛,分別持有公司29.1%、 4.7%股權。

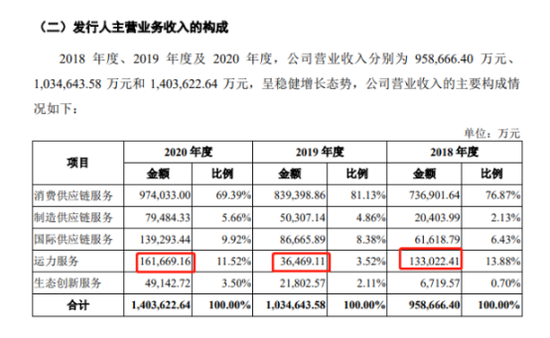

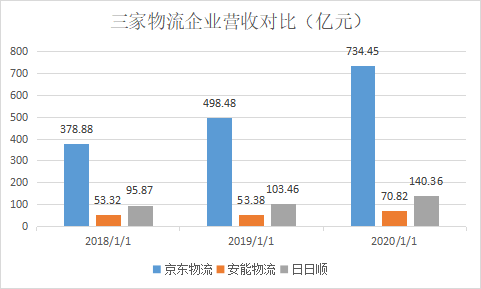

海爾集團+阿里巴巴,兩大股東的生意支撐起日日順成長。2018-2020年,公司實現營業收入95.87億元、103.46億元、140.36億元,同比增長7.9%、35.7%;實現淨利潤2.24億元、2.49億元、4.31億元,同比增長11.4%、4.3%。

其中,來自關聯方海爾系客戶的收入佔比分別爲38.48%、42.03%和33.13%;來自關聯方阿里系客戶的收入佔比分別爲20.37%、20.42%和15.80%。二者合計關聯方銷售收入分別58.9%、62.5%、50.3%,業務量佔據了日日順半壁江山。

根據羅戈研究報告,按2020年收入計,日日順爲中國第三大端到端供應鏈管理服務商。但區別於京東物流以自建倉庫、自有運力爲主提供服務的運營模式,公司主要與外部運力服務、倉儲服務、服務網點合作形式提供服務。在物流行業動輒虧損的今天,日日順輕資產運營模式始終保持着盈利。

這也是日日順能夠申請在創業板上市的主要原因。京東物流已經持續虧損14年,安能物流在2020年首次扭虧爲盈,二者均選擇了港股作爲上市地。在外界看來,不虧錢的日日順似乎是來蹭這波上市潮,實則不然。

2018年6月27日,海爾電器集團以及包括日日順上海、淘寶控股在內的全體股東簽署了《關於青島日日順物流有限公司之合資經營合同》(以下簡稱《合資經營合同》),這份文件包含了有優先認購權、超額認購權、共同出售權、反攤薄保護、投資方回購權等特殊股東權利。

如果公司未在交割日(即2018 年7月4 日)後五年內正式遞交合格上市申請且獲得受理,或者申請被退回,則在交割日後五週年屆滿之日起,任一投資方可向公司發出書面回購通知,要求行使回購權。回購權的利益主體包括高盛、國有股東北京梅里亞、7傢俬募基金等。2023年7月,正是日日順五年之期屆滿。

儘管上市前對賭安排已被終止,但A股上市發審委對關聯交易的關注度始終不低。關聯交易的定價公允性及公司業務獨立性將是日日順上市面臨的第一個問題。在日日順闖關創業板的同時,同樣關聯交易佔比高達60%的京東物流已經開始招股。

折戟零擔貨運 外延併購二次受挫

頗有意思的是,和日日順同時衝擊上市的還有安能物流,後者被稱之爲國內零擔快運龍頭。零擔即承運貨物重量、體積較小無法滿足整車配載,零擔業務也是日日順曾折戟的地方。

2019年,日日順營收僅增長7.9%,近2年複合年增長率只有21%,低於京東物流的39%。其中,運力服務2019年收入驟降72.6%、2020年驟增343.3%,主要原因在於運力服務板塊出售了從事零擔業務的盛豐物流。

盛豐物流成立於2001年12月7日,主營業務爲公路零擔運輸服務。2015年3月爲優化自身公路運輸業務的經營效率,公司以6.75億元對價取得盛豐物流58.08%的股權。以2017年數據計算,盛豐物流的利潤率只有0.3%。佔公司營業收入的比例達到17%,但幾乎不賺錢。

2018年11月,因市場競爭環境發生變化、盛豐物流經營業績出現波動,公司考慮不再將價格競爭激烈、協同效應較低的標準化零擔業務作爲主要業務板公司以7.89億元向盛豐物流創始股東轉讓盛豐物流58.08%股權。

2020年運力服務再度高增長主要是新設立的雲順科技,新增網絡貨運業務。當年雲順科技實現營業收入13億元、淨利潤399.51萬元,利潤率同樣不高。這還是在計提扶貧資金7186萬元衝減營業成本的情況下。運力服務板塊近年來毛利率從17%下降至4.04%,只差一步就要到賠本賺吆喝的階段。

即便如此,公司規模需要持續擴張,外延式併購仍在繼續。2018年6月,日日順1.63億元收購了貴州沛吉60%股權,後者主營國際、國內運輸代理(除危化外),提供空運及鐵路運輸服務。

2020年8月,貴州沛吉未能達到約定的2019年度業績承諾,貴州沛吉38.5%股權以1元對價轉讓給日日順,至此公司合計持有貴州沛吉98.5%的股權。這筆收購形成1.9億元的商譽,2018年、2019年分別計提商譽減值準備5956.38萬元、6967.39萬元。2020年底貴州沛吉實現淨利潤-2181.48萬元,是一家虧損子公司。

除此之外,2020年公司對報告期前收購上海廣德物流形成的商譽計提減值準備2907.95萬元。2019年4月,公司收購上海飛昇形成商譽2108.54萬元。2019年7月公司收購深圳富潤德,形成商譽9721.70萬元。二者報告期尚未計提商譽減值。

可比毛利率較低 成長方向在哪裏?

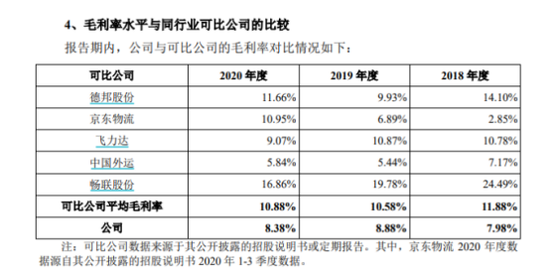

在物流行業諸多競爭者中,日日順在招股書中表示,公司主要競爭對手包括專注於大件消費品領域的電商平臺以及家電品牌的自建供應鏈公司如京東物流、蘇寧物流。此外,一體化供應鏈管理解決方案的綜合性物流企業以及如德邦物流、安能物流也存在一定競爭關係。

但區別之處在於日日順是輕資產運營模式,這決定了日日順在很多方面落後於人。比如應收賬款週轉慢、淨現比低、毛利率低。

2018-2020年,日日順應收賬款週轉率爲4.5~5次/期,可比公司均值爲10~12次/期;大量的經營性應收賬款佔用了經營性現金流。公司近3年淨利潤/經營活動產生的現金流量比值合計爲1.28,高於同行業上市公司平均水平0.25。且各期差異額爲-3245.32萬元、-5.16億元、3.5億元,報告期內變動幅度較大。

輕資產運營好處是日日順沒有存貨管理、管理費用低於同行業。從毛利率來看,日日順8%左右的毛利率低於行業11%左右的毛利率。不可否認的是,近日遞表的三家物流公司中日日順是唯一一家3年持續盈利的。

但隨着京東物流毛利率改善、安能物流扭虧爲盈,物流行業的廝殺還在繼續。日日順拋開海爾和阿里,如何賺到更多的錢?從以往的數據及未來規劃上,我們看的並不清晰。

本次上市,日日順擬募資27.7億元,其中23億元用來建設智能物流中心項目。該項目主要是擬在全國各地進行智能倉庫建設,包括日日順智慧物流園建設項 目、日日順智慧物流園建設項目二期、海爾(西安)虛實網服務園項目、日日順(沈 陽)工業園配套項目和海爾新星物流公路港建設(二期)項目。

目前西安、瀋陽、濟南周邊等地鮮有符合公司業務規模的倉儲資源,第三方倉庫大多屬於低標倉,小而分散,物流配送效率低,管理難度大。

這與京東物流的選擇是一樣的,京東物流募資55%將用於升級和拓展物流網絡,包括倉儲、綜合運輸、冷鏈、跨境網絡。這是否意味着日日順輕資產模式轉型的開始?