中信期貨:開徵進口消費稅對國內油市影響幾何?

來源:期貨日報

近日,財政部、海關總署、稅務總局明確對部分成品油徵收進口環節消費稅通知下發。通知稱,自2021年6月12日起,對部分成品油視同石腦油或燃料油徵收進口環節消費稅。什麼是稀釋瀝青、混合芳烴和輕循環油?其徵收消費稅後對我國油品供需帶來哪些影響?對國內瀝青、高低硫燃料油期貨會有哪些供需預期影響?

稀釋瀝青,進口稅則號27150000(以天然瀝青等爲基本成分的瀝青混合物),是以天然瀝青、石油瀝青、礦物焦油或礦物焦油瀝青爲基本成分的瀝青混合物,稀釋瀝青不光作爲煉廠原料,甚至作爲船用油調和原料,應用範圍越來越廣。

混合芳烴,進口稅則號27075000(250℃餾出芳烴≥65%的其他芳烴混合物),是化工調和汽油主要原料之一。由於混合芳烴進口不繳納消費稅,近年來,部分經營商以混合芳烴名義變相地大量進口汽油組分生產調和汽油。

輕循環油,進口稅則號27079990(其他蒸餾煤焦油等所得芳烴成分爲主的產品),是一種原油生產的中間循環物料,可用於調和柴油或直接用作船用燃料。

稀釋瀝青、混合芳烴和輕循環油進口報關歸爲非應稅產品,且我國和東盟國家簽有自貿協定,實施進口零稅,進口商通過在東盟國家調和稀釋瀝青、混合芳烴和輕循環油取得原產地證書,沒有繳納稅。

按照稀釋瀝青消費稅1.2元/升,混合芳烴、輕循環油1.52元/升徵收標準,2021年6月12日後,稀釋瀝青、混合芳烴、輕循環油進口消費稅分別爲1276.21元/噸、1757.23元/噸、1707.87元/噸。

圖1:稀釋瀝青、混合芳烴、輕循環油消費稅

徵收消費稅後三者成本提高超過千元/噸,但我們需要知道稀釋瀝青進口對瀝青、混合芳烴進口對汽油、輕循環油對柴油的供應比重才能確定對品種具體的影響。

2020年國內稀釋瀝青、混合芳烴、輕循環油進口大增煥發生機,我們認爲有多方面原因:第一,地煉廠利用地板價優勢在國際原油40美元/桶以下大量採購原油,原油進口配額大量消耗,稀釋瀝青進口不需要配額可作爲簡單型煉廠的原料(類似2015年地煉廠未獲得配額前的情景)受到地煉青睞。第二,美國製裁委內瑞拉,國內瀝青原料緊張,委內瑞拉原油通過在馬來西亞調和成稀釋瀝青轉口至國內。

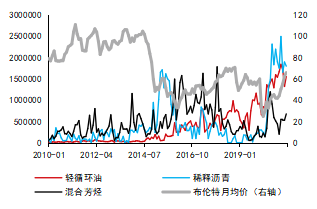

我們可以分開討論對三者徵收消費稅後的影響。第一,稀釋瀝青、輕循環油、混合芳烴的進口數量與油價有密切聯繫。第二,調油組分進口(輕循環油、混合芳烴)與成品出口同時存在,輕循環油進口量與柴油出口量、混合芳烴進口量與汽油出口量均存在負相關關係,尤其是輕循環油進口量與柴油出口量接近,結合近年來我國汽柴油供需過剩,表觀消費量持續下降的背景,混合芳烴、輕循環油的進口並非是國內汽柴油供應短缺,而是在特定時點(汽柴油出口量下降)國內貿易商利用輕循環油、混合芳烴不需繳納消費稅,賺取調油利潤的行爲。混合芳烴、輕循環油調和出的非標汽柴油存在安全隱患,例如進口輕循環油調和成的柴油,它的硫含量可能只相當於原來的國三、國四水平,對環境危害很大,大部分油品通過調和的手段很容易達到環保部門、質量部門的標準,但標準範圍之外的一些指標差於主營煉廠產品是普遍現象,會帶來一定的環境影響和安全風險。

輕循環油、混合芳烴一旦徵收消費稅,調油窗口關閉,國內輕循環油、混合芳烴的進口有望大幅縮減,非標汽柴油資源減少有利於緩解國內汽柴油供應過剩的局面,一旦出現供應緊缺還可以通過減少汽柴油的出口來實現(輕循環油、混合芳烴進口量小於柴油、汽油出口量),但輕循環油、混合芳烴進口減少,相當於減少了中國對東亞或東南亞國家成品油的需求,對新加坡地區成品油裂解價差有壓制作用,一旦中國成品油過剩局面不緩解,仍維持較高的成品油出口,那麼新加坡地區成品油裂解價差有望進一步下行。

從工藝上看,新加坡地區船用低硫燃油(最高0.5%含硫量)多爲餾分油調和,與輕循環油的指標比較接近,遠高於10ppm柴油,因此我們看到了近期新加坡低硫燃油月差、裂解價差持續下行,或是對該消息帶來利空效應的反映。

圖2:三油品進口與原油價格 單位:噸,美元/桶

圖3:混合芳烴進口與汽油 單位:萬噸

圖4:輕循環油進口與柴油 單位:萬噸

圖5:稀釋瀝青進口與瀝青 單位:萬噸

彭博數據顯示,2020年10月後委內瑞拉原油出口主要集中於中國,中國2021年1—3月月均進口稀釋瀝青178萬噸,配合我國稀釋瀝青進口多來自馬來西亞,或暗示委內瑞拉原油通過在馬來西亞調和之後以稀釋瀝青的形式出口至國內成爲地煉瀝青煉廠的原料。目前地煉廠是國內瀝青第一生產集團,2020年全國瀝青產量3289萬噸,其中地煉產量1491萬噸,佔比45%,2021年地煉瀝青產量高位佔比延續。2020年國內稀釋瀝青進口1596萬噸,假設該進口稀釋瀝青全部用作生產瀝青,按照60%瀝青出率計算,對應瀝青產量957萬噸,佔地煉瀝青產量比重爲64%,佔全國瀝青產量比重爲29%,這意味着稀釋瀝青已成爲國內地煉瀝青的主要原料,影響全國瀝青產量近30%。

短期來看,2021年6月12日之後,稀釋瀝青消費稅開始徵收,瀝青成本大幅增加,煉廠或有幾種解決辦法:

第一,鑑於稀釋瀝青生產瀝青的優越性,以及其他重質原料短缺,將高額的消費稅轉嫁至瀝青,瀝青裂解價差面臨長期大幅上漲壓力。2021年6月12日執行或帶來刺激短期稀釋瀝青進口需求瀝青原料供應或激增,疊加徵稅預期提升遠月成本,利空瀝青月差。

第二,煉廠選擇切換原料,採購中東、加拿大原油,原料供應不穩定、裝置切換原料生產不穩定以及原料改變瀝青出率下降將造成瀝青供應下降,瀝青裂解價差面臨中長期上漲壓力。過剩的稀釋瀝青去調和高硫380,380調和原料供應激增,拉昇遠月瀝青—高硫燃料油價差。

第三,貿易商將稀釋瀝青指標調和成原油指標,以原油形式報關,但調和需要測試,瀝青裂解價差面臨短期上漲壓力,此外通過原油報關進口地煉將增加原油進口需求,消耗原油進口配額,對原油需求帶來支撐。

更長遠角度看,稀釋瀝青、混合芳烴和輕循環油徵收進口消費稅有利於規範國內油品市場,減少非標汽柴油資源對市場的衝擊,打擊偷稅漏稅行爲以及杜絕非標汽柴油對環境、安全的負面影響。非標資源減少,有利於將利潤還回大型有配額煉廠,無配額的煉廠面臨成本增加或高額的配額採購費用,利潤進一步下降。該政策或通過利潤壓縮實現煉廠產能整合,油品市場更加規範,成品油期貨上市的條件逐步完善。(作者單位:中信期貨)