掌門教育IPO:短期難見盈利跡象 在線一對一模式質地如何?

出品:新浪財經上市公司研究院

作者:何吾

又一家在線教育公司準備登陸美股。

近日,掌門教育披露招股說明書擬在美股上市,其經營情況和投資價值惹來市場關注。究其原因,主要是作爲以K12在線一對一爲核心業務的教企,掌門教育在已上市的教企中是“少數派”並且所屬商業模式長期受到質疑。

值得玩味的是,同行業對比發現,掌門教育在營業收入增速、毛利率方面均表現出強於線下一對一教企,但弱於線上大班課教企的情況。

掌門教育2020年營業收入達到40.18億元,淨利潤虧損額爲10.12億元。受益於2020年嚴格的成本費用控制,公司毛利率提升7個百分點至45.15%,淨利潤虧損額佔營業收入的比重大幅收窄。

不過2021年最新一季度數據顯示,公司淨利潤虧損佔營業收入比重同比大幅上升36.78個百分點,盈利水平穩定性成迷。

連虧兩年員工減少 短期難見盈利跡象

財務數據顯示,掌門教育2020年實現營業收入40.18億元,同比增幅50.57%,上年同期營收爲26.69億元;淨利潤虧損額10.12億元,佔營收比重由56.36%收窄至25.19%,上年同期淨利潤虧損額爲15.04億元。

毛利率由上年的38.18%提升7個百分點至45.15%。

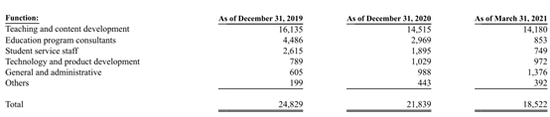

招股書披露,掌門教育在上市前的2020年進行了嚴格的成本費用控制。教師薪酬成本佔總營收的比重由2019年的57.9%下降至2020年的51.8%,全職員工總數由2019年的2.48萬人減少至2.18萬人,並且在2021年第一季度進一步減少到1.85萬人。

招股書

包括銷售費用、研發費用和管理費用在內的總營業支出雖然由上年的26.03億元增加至31.03億元,但營業支出佔總營收的比重卻由97.6%下降至77.2%。其中下降最多的是銷售費用,銷售費用金額由上年的21.72億元增加至25.77億元,佔總營收的比重由81.4%下降至64.1%。

換句話說,掌門教育2020年爲每單位營收所投入的銷售費用降低。但從競爭態勢來看,各大在線教育企業2020年的競爭並未放緩,反而更加激烈。艾瑞諮詢相關報告顯示,在線教育公司已經成爲廣告平臺的最主要客戶,前10家公司廣告投放額超百億。

另一方面,2020年的淨虧損收窄還與特殊時期的優惠政策和員工結構有關。

公司2020年免繳的社保費用爲3.6億元,從2021年1月1日起,掌門教育不再享受這類豁免。截止2021年3月31日,掌門教育擁有第三方服務商提供的7006名學生服務人員。

最新的2021年第一季度財務數據顯示,掌門教育Q1收入同比增長19.86%至13.46億元;淨利潤虧損額由上年的203萬元大幅擴大至4.97億元,其中銷售費用同比暴增95%至9.09億元。

造血能力方面,2019年和2020年,掌門教育整體現金流爲淨流出狀態。現金及現金等價物分別淨流出1.4億元和8.4億元,主要源於投資活動。

掌門教育坦承,實現盈利要麼依靠獲得比成本費用更快增速的收入,要麼通過減少成本費用的佔比。而公司打算繼續投資以吸引新學生,聘請高素質的老師和其他人員,加強教育內容開發和數據分析能力來增強學生體驗。

在線一對一模式質地如何?

掌門教育最早可以追溯至成立於2005年的“狀元俱樂部”,2014年從線下轉至線上。招股書顯示,掌門教育1對1市場的佔有率爲31.9%,超過前十名其他公司總和。公司旗下擁有掌門1對1、掌門優課、掌門少兒和小狸啓蒙等品牌。

掌門教育的主要業務是K12在線一對一。從收入結構來看, 2019年和2020年以及2021年第一季度,一對一業務收入佔總收入的比重分別爲94.0%、93.1%和87.3%。

2020年的掌門教育與其他在線教育公司一樣,受益於疫情下特殊的防控政策。營業收入同比增長50.57%,一對一業務付費學生註冊人數同比增加43.2%至54.48萬人。

那麼這份 “年度考卷”在同行業中又處於什麼水平?

選取主業爲線下一對一的學大教育、精銳教育,主業爲線上一對一英語培訓的無憂英語(51TALK),專注於線上大班課的一起教育、高途、網易有道等教企與掌門教育進行比較。

Wind數據顯示,掌門教育在營收同比增速、毛利率方面均表現出強於線下一對一教企,但弱於線上大班課教企的情況。2020年掌門教育同比提升後的毛利率爲45.15%,高於主業爲線下一對一的學大教育(25.82%)、精銳教育(36.9%),低於網易有道(45.9%)、一起教育(61.7%),無憂英語(51TALK)(71.74%),高途集團(75.26%)。

營收增速上,專注於線上大班課的一起教育、高途、網易有道均取得了超過100%的增速。掌門教育和無憂英語(51TALK)分別爲50.57%和38.93%。而學大教育、精銳教育均錄得營收負增長。

Wind數據整理

商業模式的不同或許是上述差異的主要原因。與大班和小班模式相比,一對一模式不具有規模優勢,邊際成本遞減不顯著。

俞敏洪在2019年教育培訓行業發展趨勢研究發佈會上發表講話時稱,在線1對1業務獨立存在盈利的可能性不大,在線1對1必須限制發展,不能超過新東方K12收入總量的35%,班級業務佔65%。一對一模型目前總量不小,大的公司有幾十億的收入,但是挑戰是幾乎還沒有一家公司做一對一賺錢的。到底什麼時候商業模式可以跑通,就需要靠時間、科技、組織結構、管理模式來驗證。

對於一對一模式的擔憂同樣體現在了資本市場中的估值方面。Wind數據顯示,無憂英語(51TALK)、精銳教育、學大教育的市銷率分別爲0.86、0.66和1.4,而一起教育、高途和網易有道的市銷率則分別爲4.56、5.05和6.25。

網絡

據悉,掌門教育已經完成8輪融資。公開資料表明,元生資本、順爲資本、華興資本均持股掌門教育。