全球半導體15強,華爲海思被迫出局

華爲董事長:美國擔心中國領先讓其失去主導力,若干年後海思會更強大

華爲董事長:美國擔心中國領先讓其失去主導力,若干年後海思會更強大

歡迎關注“新浪科技”的微信訂閱號:techsina

文/穆梓

來源/半導體行業觀察(ID:icbank)

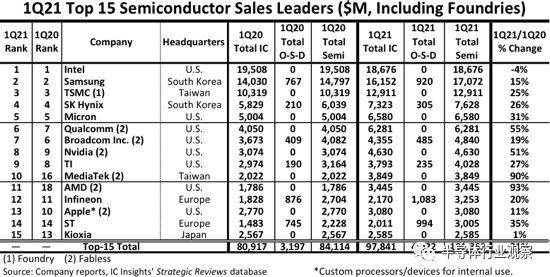

昨日,知名分析機構ICinsights發佈了全球前15大半導體公司在2021年第一季度的表現狀況。

根據報告,全球排名前15的半導體(IC和OSD光電,傳感器和分立器件)廠商在一季度營收同比實現了21%的增長。如果按地區劃分,美國依然是全球最強,有八家總部位於當地的廠商入圍這個榜單。除此之外,韓國,中國臺灣和歐洲都分別有兩家入榜。

圖1

如果按照廠商類型統計,根據ICinsights報告,入圍前十五的廠商中,有高通,博通,英偉達,聯發科,AMD和蘋果這六家無晶圓廠。純晶圓代工廠則是臺積電。除了這幾家廠商以外,其他廠商則都是IDM。報告進一步強調,如果把純晶圓廠臺積電排除在外,那麼總部位於荷蘭的NXP將會入圍這個榜單。根據報告,在2021年Q1,NXP營收爲25.03億美元。

值得一提的是,在2021年Q1的榜單中,只有排名榜首的英特爾營收同比下降。此外,在去年同期排名第十的華爲海思,因爲美國的四輪制裁,跌出了這個榜單。

圖2

被迫出局的華爲海思

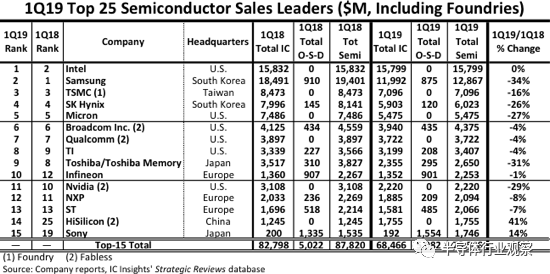

根據ICinsights的統計報告,在2018年的半導體TOP15榜單中,仍然是上述歐美日韓臺的廠商入局。但到了2019年Q1,來自中國大陸的華爲海思首次躍居全球半導體15強(如圖3)。據ICinsgihts的報告,華爲海思在2019年Q1的營收從2018年同期的12.5億美元,提升到17.55億美元,同比增長高達41%。公司全球半導體排名也從2018年同期的25位,躍升到11位。

圖3

從當時的報道可以看到,海思營業額的大增,與當時華爲在公司的產品中加大自研芯片採用有關。因爲衆所周知的原因,華爲開始了自力更生的道理。而在2019年五月,美國將華爲列入“實體清單”,進一步加大了華爲對自研產品的採用,這也幫助華爲海思進一步提升公司在全球半導體行業的地位。

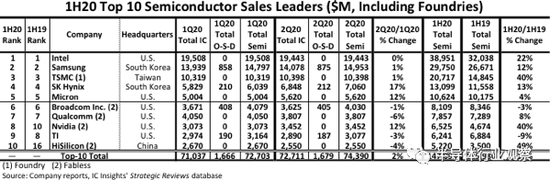

圖4

如上圖所示,根據ICinsgihts的統計,華爲海思在1H20的同比銷售額增長了49%,這也使其成爲第一家在全球排名前10位的中國半導體供應商。

與此同時,ICisights也在其報告中預言,進入前十名的時間可能是短暫的。因爲在美國發動第二輪制裁之後,就禁止半導體供應商使用美國製造的設備爲華爲/海思生產芯片,奶以爲這該公司的芯片製造商(例如,臺積電)僅能接受華爲直到5月15日的訂單,而芯片的生產也將於9月15日結束。華爲消費者部門總裁餘承東在去年也表示,Kirin 9000可能是華爲高端麒麟芯片的最後一代,因爲再也沒有廠商可以給華爲生產高端芯片了。

在後續的發展中,我們也看到,華爲海思在短暫位居全球第十之後,迅速跌出了這個榜單。市場上也對海思監控和電視芯片的短缺,華爲智能手機業務的一落千丈也印證了這一點。

騰飛的聯發科和高通

從榜單中可以看到,在華爲海思落難的同時,有兩家芯片廠卻業績狂飆,那就是排名第六的高通和排名第十的聯發科。據ICinsgihts的報告,兩者在2021年Q1的營收同比增長分別爲55%和90%。這樣幅度的營收增長一方面固然與中國控制疫情後的市場需求增長有關。另一方面,華爲海思受制,華爲和從華爲拆分出來的榮耀轉向這兩家供應商有重要的關係。

在日前於北京舉辦的高通技術合作峯會上,榮耀CEO趙明亮相併表示,公司將與高通建立緊密的合作關係。他在接受媒體採訪的時候也指出,自榮耀於2020年11月17日獨立以來,高通是第一批快速完成對榮耀的供應認證,並簽署全面供貨協議的廠商。他同時還透露,榮耀從6月開始芯片供應將全面恢復,目前市場份額已恢復至8%。

高通披露的財務數據也顯示,公司2021年第二財季調整後的營收爲79.3億美元,相比去年同期暴增52%。其中,高通技術授權業務貢獻了16.1億美元的營收,同比增長51%;智能芯片業務銷售額40.7億美元,同比增長53%。另外,高通射頻芯片業務營收爲9.03億美元,汽車業務營收爲2.40億美元,物聯網業務營收爲10.73億美元。

按照高通CEOSteve Mollenkopf的說法,之所以公司業績增長迅猛,這與全球智能手機需求持續增長,以及高通的非手機業務收入能力增強有關,高通未來也將處於持續增長的有利地位。

再看聯發科方面,財務數據顯示,聯發科2021年第一季度營收爲1080.33億元新臺幣,環比增長12.1%,同比增長77.5%。淨利潤爲257.77億元新臺幣,環比增長72.3%,同比增長344.1%。聯發科表示,公司在一季度業績大漲主要是受益於5G智能手機及Wi-Fi 6市場佔有率增加,其他還有Chromebook、消費電子產品帶來的增長。

聯發科董事長蔡明介更是在公司的2020年年報中強調,2020年聯發科技術就已驅動了全球20 億個設備,並位居全球第四大芯片設計公司,在全球各類電子產品需求提升但產能有限的環境下,電源管理芯片成爲另一個關鍵零組件。

他進一步指出,在市場拓展上,透過推動各類產品進入新領域,全球主要安卓智能手機品牌皆已採用5G天璣系列芯片,而公司的5G 獨立基帶芯片與英特爾(Intel)及國際運營商合作,拓展至筆記本電腦、網絡用戶端設等應用,今年進入量產。

此外,聯發科更獲選爲WiFi 6E 的測試平臺,並已開始積極投入下一世代WiFi 7 投資, 爲未來技術升級做準備。

市場技術升級的同時也提高對電源管理的要求,聯發科擁有完整的電源管理解決方案,在全球各類電子產品需求提升但產能有限的環境下,電源管理芯片成爲另一個關鍵零組件,並穩健成長。

另外,聯發科陸續佈局企業級市場,透過高速傳輸SerDes 與數據運算技術與客戶共同開發企業與資料中心等級客製化芯片,併購英特爾旗下Enpirion 企業等級電源管理產品線,這將使策略性產品組合更完整,併爲未來高端企業級產品生意奠下基礎。

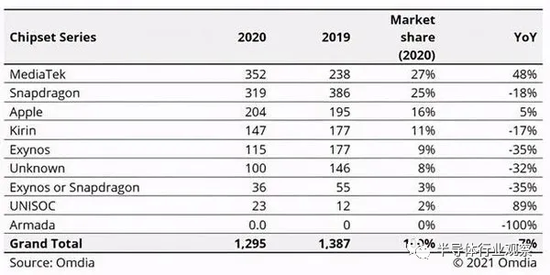

圖五

市場調研機構Omdia在早前發佈的報告中表示,2020年,聯發科智能手機芯片的出貨量達到了3.518億,較2019年提升了47.8%,市場份額從去年的17.2%躍升至27.2%。這也幫助他們超越高通,成爲全球最大的智能手機芯片供應商。公司全球排名也躍居前十。

雄起的英偉達和AMD

正如文章開頭所說,在2021年Q1的榜單中,只有Intel一家廠商的營收同比下跌,這在強勢復甦的當下,有點顯得匪夷所思。但考慮到公司在製程、芯片和服務器芯片碰到的問題,這也可以理解。

此外,這也與AMD和Nvidia的來勢洶洶有關。

首先看AMD方面,據財報統計,2021財年第一季度財報。,AMD營收爲34.45億美元,與上年同期的17.86億美元相比增長93%,與上一季度的32.44億美元相比增長6%;淨利潤爲5.55億美元,與上年同期的1.62億美元相比增長243%。公司在2021年Q1的全球排名也從之前的18躍升到11名。

從具體業務上看,AMD 的CPU和GPU業務銷售額增長46%到21億美元。這主要得益於疫情下,臺式機和筆記本需求的增加。據介紹,在CPU方面,公司新推出的Zen 3架構的Ryzen 5000 CPU營收增長速度比上一代快兩倍,預計今年該系列銷售量將較上一代成長50%。至於GPU方面,AMD CEO蘇姿豐稱,新款GPU需求將非常強勁。

而涵蓋數據中心和遊戲機芯片的企業嵌入式和半訂製芯片部門銷售額幾乎增長三倍,達到13.5億美元。作爲對比,而上年同期爲3.48億美元。蘇姿豐在財報會上表示:"公司在又一個季度實現了創紀錄的服務器處理器收入,因爲Epyc服務器處理器的銷售額同比增長了一倍多,並實現了連續兩位數增長。"

在蘇姿豐看來,在雲計算、企業和HPC(高性能計算)業務推動下,AMD數據中心產品業務在今年將迎來收入的大幅增長。

從Mercury Research的數據可以看到,經過長達六年的重返數據中心的爭奪戰,到2021年第一季度,AMD的X86處理器在數據中心的銷售份額達到了11.5%,並且制定了可靠而可靠的路線圖,以應對不斷壯大但正在復甦的競爭對手英特爾。

公司一旦完成了對Xilinx的收購,他們將會在與intel的競爭中擁有更多的籌碼。

圖六

再看英偉達方面,因爲人工智能的火熱,他們在過去幾年來走上了巔峯。但GPU巨頭的眼界不限於此、在完成了對Mellanox的收購後,他們發佈的DPU、Grace處理器,以及正在進行的Arm收購,暴露了他們對數據中心的野心。

在外媒看來,雖然現在很多人想在GPU領域挑戰英偉達,但他們基於CUDA推廣而擁有的220萬開發人員是他們的寶庫。

報道指出,NVIDIA於2006年推出CUDA,恰逢NVIDIA開始在市場份額上領先於AMD的時期。CUDA爲NVIDIA將GPU技術應用到對高性能計算的不斷增長的需求敞開了大門,包括自動駕駛汽車和其他與AI相關的應用程序。

NVIDIA在全球擁有超過220萬使用CUDA的開發人員的龐大網絡。由於NVIDIA已經擁有使用其軟件和硬件的廣泛的專業客戶羣,因此在推出新的芯片產品時爲NVIDIA起到了很大的推動作用。在遊戲方面,NVIDIA聲稱已安裝1.4億個GeForce遊戲GPU。

至於在Arm收購方面,考慮到Arm近年來在高性能計算和Arm服務器芯片等多個領域的發力,英偉達想借此補強自己的CPU短板,繞開Intel的限制。這種初心能夠理解,但考慮到包括高通在內的多家廠商對這單收購的反對,還有各大監管機構的重視。對於GPU巨頭來說,這會是一個挑戰性的過程。

海外分析師也表示,類似谷歌和亞馬遜等廠商都用了英偉達的GPU,但因爲這些產品有周期性,也許英偉達未來在數據中心的增速會放緩。英特爾Q1在數據中心業務的大跌就是當中一個反映。

寫在最後

其實在這個榜單中,其實我們還看到了ST、TI和英飛凌的雙位數增長。這一方面與他們押寶工業與企業這些毛利率較高的市場有關。另一方面,最近一年各大終端廠的加緊備貨和近來被高度關注的缺貨,也是他們增長的動力之一。

但總而言之,從榜單可以看到,圍繞着智能手機芯片的競爭,在未來將會越來越白熱化,數據中心的較勁也會有增無減,而存儲方面的博弈也會繼續持續。

對於中國半導體來說,何時迎來下一個進入全球前十的半導體企業,這又是大家的關注點之一。