土地出让金划转税务征收 仅是变更了收缴流程

原标题:土地出让金划转税务征收 仅是变更了收缴流程

本报记者 杜丽娟 北京报道

尽管中央提出“房住不炒”,但当舆论热点涉及到与房地产相关的话题时,市场对其关注度仍然居高不下。在国有土地使用权出让收入(以下简称“土地出让金”)等四项非税收入由税务征管后,这一效应再次应验。

虽然政策已明确表示,除本通知规定外,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策继续按照现行规定执行,但市场关注点仍聚焦在土地财政、房地产税等方面。

6月7日,一位接近政策研究的人士向《中国经营报》记者表示,辩证地看,这项改革对地方政府会产生一定影响,但并非如舆论所说的那样,这四项收入划转税务部门征收,只是变更了土地出让金等四项非税收入的收缴流程。整体看,其对土地出让金的性质以及未来的使用和管理并未产生实质性影响,因此也不存在对“土地财政”造成影响。

近日,财政部、自然资源部、税务总局和人民银行发布通知明确,为贯彻落实党中央、国务院关于政府非税收入征管职责划转税务部门的有关部署和要求,决定将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入统一划转税务部门征收。

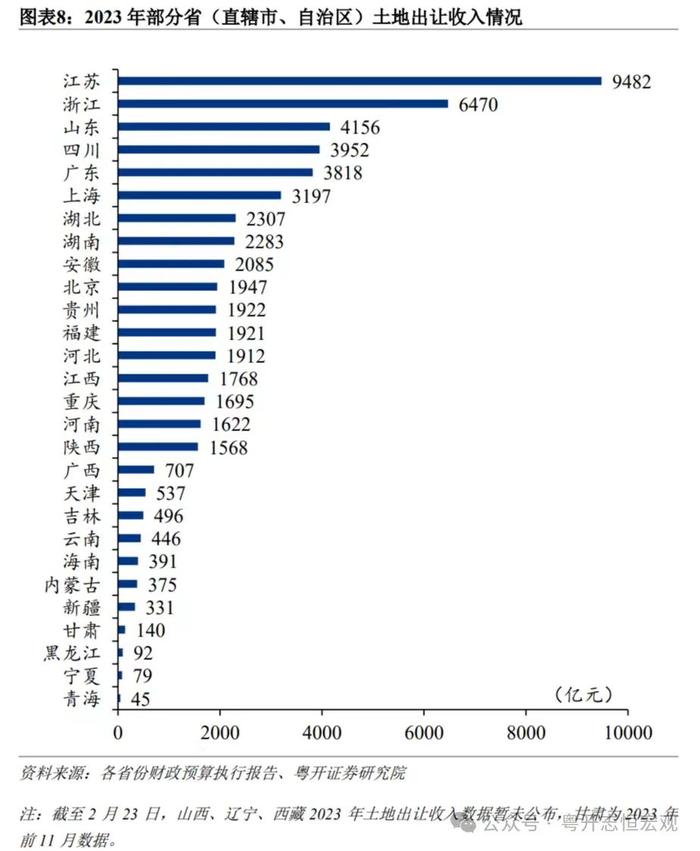

作为地方政府性基金收入主要组成部分的国有土地使用权出让收入划转税务部门征收备受市场关注。

财政部统计显示,今年前4个月,地方政府性基金预算本级收入23116亿元,同比增长36.8%,其中,国有土地使用权出让收入21383亿元,同比增长35%。

当超过2万亿元的土地出让金变换征收主体时,对于地方政府来说,真正改变的是什么?在税务人士看来,只是变更了征缴流程。

根据现行国有土地使用权出让收入征缴流程,其一般流程是,第一步,国土部门与国有土地使用权受让人签订土地出让合同;第二步,国土部门根据土地出让合同和划拨用地批准文件,开具缴款通知书,明确供应土地的面积、土地出让收入总额以及分期缴纳的具体方式等;第三步,国有土地使用权受让人需要按照合同及时将土地出让收入缴入地方国库;第四步,国土部门和财政部门负责确认土地出让收入,未能及时足额缴纳的,不予核发土地使用证。

在土地出让金划转税务部门征收后,第一步和第二步都无变化,第三步的最大变化是原来由自然资源部门负责督促的土地出让金收入,现在需要由自然资源部门向税务部门推送合同、缴费期限等费源信息。

之后,第四步是税务部门根据自然资源部门推送的信息,向国有土地使用权受让人开具《缴费通知书》,督促使用权受让人缴费,未按时缴纳的要及时催款。整个流程中,自然资源部门、财政部门、税务部门、人民银行(经理国库)实现信息共享。

上述人士表示,除了征缴流程的第三步有变化外,目前该项政策对土地出让金的其他一切都无调整。“任何一个政策或法规的出台,都有其特定的历史背景,因此,对政策的理解不能脱离其本意而有所误读和曲解。”

事实上,在2018年中共中央印发《深化党和国家机构改革方案》后,税务部门征收非税收入已经是深化税制改革的一部分。然而,非税收入划转税务部门并不是简单的划转,它是一项系统工程,其中牵涉到人员安置、经费划转、收入管理信息系统的优化等多个问题。

按照《国税地税征管体制改革方案》要求,非税收入划转采取成熟一批,划转一批,进而逐步推进的原则。

2019年1月1日起,由税务部门统一征收各项社会保险费和先行划转的非税收入。由于疫情影响,税务部门并没有全额征收。2020年11月1日,北京、天津、上海、深圳、新疆、西藏、吉林、山东、青岛、山西、湖南、江西、广西、贵州、四川等省(直辖市、自治区、计划单列市)的企业社会保险费交由税务部门征收。

中国社科院财经战略研究院副院长杨志勇认为,和土地出让金划转不同的是,当时人们更关心社会保险费征收部门之争的问题,但是改革推进过程中,采取了先将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费交由税务部门统一征收的原则,然后再在各省逐步推进。

从土地出让金收入划转问题看,其也不存在哪个部门来征收的争议,且税务部门在整个征缴流程中基本处于后端督促催款的角色,因此并不会对其使用用途产生影响。

更为重要的是,一直以来我国宏观税负和实际税务存在较大差异,这一现象有望通过税务部门的征管逐渐减少差距。

在上述人士看来,普遍看我国宏观税负处于中下段水平,但企业和居民的税负感却非常重,长期以来形成的“宏观不重、微观重”现象深入人心。在非税收入等逐渐划转税务部门征收后,其实际税负会越来越接近名义税负。

他表示:“主要是税务部门的税收征管效率总体上高于政府其他部门,非税收入划转税务征管后,地方政府出台的各种特殊规定和优惠政策有利于降低实际税负,从而可以发挥征税的规模经济效应。”