土地出讓金劃轉稅務徵收 僅是變更了收繳流程

原標題:土地出讓金劃轉稅務徵收 僅是變更了收繳流程

本報記者 杜麗娟 北京報道

儘管中央提出“房住不炒”,但當輿論熱點涉及到與房地產相關的話題時,市場對其關注度仍然居高不下。在國有土地使用權出讓收入(以下簡稱“土地出讓金”)等四項非稅收入由稅務徵管後,這一效應再次應驗。

雖然政策已明確表示,除本通知規定外,四項政府非稅收入的徵收範圍、對象、標準、減免、分成、使用、管理等政策繼續按照現行規定執行,但市場關注點仍聚焦在土地財政、房地產稅等方面。

6月7日,一位接近政策研究的人士向《中國經營報》記者表示,辯證地看,這項改革對地方政府會產生一定影響,但並非如輿論所說的那樣,這四項收入劃轉稅務部門徵收,只是變更了土地出讓金等四項非稅收入的收繳流程。整體看,其對土地出讓金的性質以及未來的使用和管理並未產生實質性影響,因此也不存在對“土地財政”造成影響。

近日,財政部、自然資源部、稅務總局和人民銀行發佈通知明確,爲貫徹落實黨中央、國務院關於政府非稅收入徵管職責劃轉稅務部門的有關部署和要求,決定將由自然資源部門負責徵收的國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入統一劃轉稅務部門徵收。

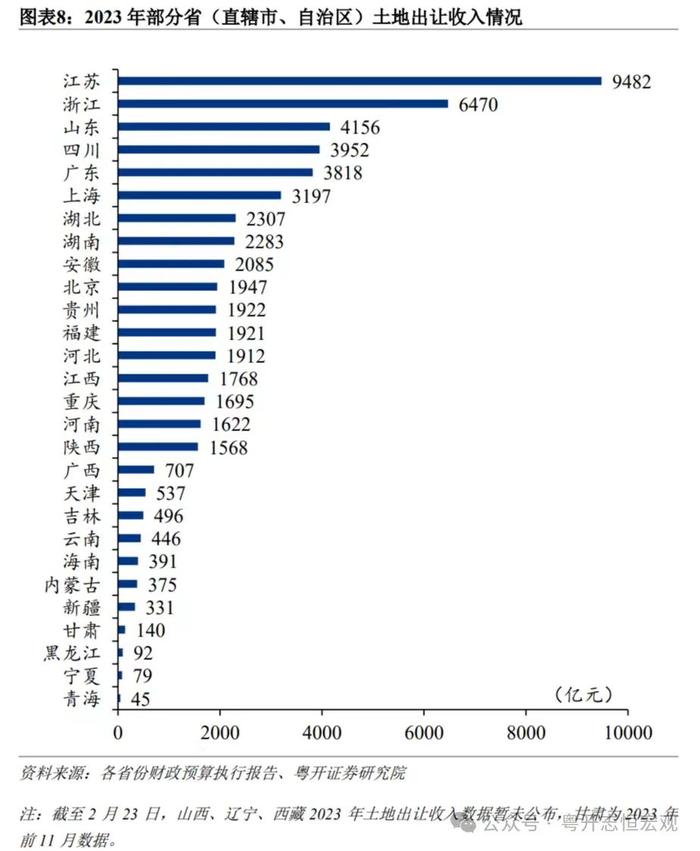

作爲地方政府性基金收入主要組成部分的國有土地使用權出讓收入劃轉稅務部門徵收備受市場關注。

財政部統計顯示,今年前4個月,地方政府性基金預算本級收入23116億元,同比增長36.8%,其中,國有土地使用權出讓收入21383億元,同比增長35%。

當超過2萬億元的土地出讓金變換徵收主體時,對於地方政府來說,真正改變的是什麼?在稅務人士看來,只是變更了徵繳流程。

根據現行國有土地使用權出讓收入徵繳流程,其一般流程是,第一步,國土部門與國有土地使用權受讓人簽訂土地出讓合同;第二步,國土部門根據土地出讓合同和劃撥用地批准文件,開具繳款通知書,明確供應土地的面積、土地出讓收入總額以及分期繳納的具體方式等;第三步,國有土地使用權受讓人需要按照合同及時將土地出讓收入繳入地方國庫;第四步,國土部門和財政部門負責確認土地出讓收入,未能及時足額繳納的,不予核發土地使用證。

在土地出讓金劃轉稅務部門徵收後,第一步和第二步都無變化,第三步的最大變化是原來由自然資源部門負責督促的土地出讓金收入,現在需要由自然資源部門向稅務部門推送合同、繳費期限等費源信息。

之後,第四步是稅務部門根據自然資源部門推送的信息,向國有土地使用權受讓人開具《繳費通知書》,督促使用權受讓人繳費,未按時繳納的要及時催款。整個流程中,自然資源部門、財政部門、稅務部門、人民銀行(經理國庫)實現信息共享。

上述人士表示,除了徵繳流程的第三步有變化外,目前該項政策對土地出讓金的其他一切都無調整。“任何一個政策或法規的出臺,都有其特定的歷史背景,因此,對政策的理解不能脫離其本意而有所誤讀和曲解。”

事實上,在2018年中共中央印發《深化黨和國家機構改革方案》後,稅務部門徵收非稅收入已經是深化稅制改革的一部分。然而,非稅收入劃轉稅務部門並不是簡單的劃轉,它是一項系統工程,其中牽涉到人員安置、經費劃轉、收入管理信息系統的優化等多個問題。

按照《國稅地稅徵管體制改革方案》要求,非稅收入劃轉採取成熟一批,劃轉一批,進而逐步推進的原則。

2019年1月1日起,由稅務部門統一徵收各項社會保險費和先行劃轉的非稅收入。由於疫情影響,稅務部門並沒有全額徵收。2020年11月1日,北京、天津、上海、深圳、新疆、西藏、吉林、山東、青島、山西、湖南、江西、廣西、貴州、四川等省(直轄市、自治區、計劃單列市)的企業社會保險費交由稅務部門徵收。

中國社科院財經戰略研究院副院長楊志勇認爲,和土地出讓金劃轉不同的是,當時人們更關心社會保險費徵收部門之爭的問題,但是改革推進過程中,採取了先將基本養老保險費、基本醫療保險費、失業保險費等各項社會保險費交由稅務部門統一徵收的原則,然後再在各省逐步推進。

從土地出讓金收入劃轉問題看,其也不存在哪個部門來徵收的爭議,且稅務部門在整個徵繳流程中基本處於後端督促催款的角色,因此並不會對其使用用途產生影響。

更爲重要的是,一直以來我國宏觀稅負和實際稅務存在較大差異,這一現象有望通過稅務部門的徵管逐漸減少差距。

在上述人士看來,普遍看我國宏觀稅負處於中下段水平,但企業和居民的稅負感卻非常重,長期以來形成的“宏觀不重、微觀重”現象深入人心。在非稅收入等逐漸劃轉稅務部門徵收後,其實際稅負會越來越接近名義稅負。

他表示:“主要是稅務部門的稅收徵管效率總體上高於政府其他部門,非稅收入劃轉稅務徵管後,地方政府出臺的各種特殊規定和優惠政策有利於降低實際稅負,從而可以發揮徵稅的規模經濟效應。”