豆粕產業鏈行情分析與展望

來源: 牛錢網 作者: 高豔濱

一,大豆上游的闡述

大豆基本上全進口,漲跌跟隨美盤,壓榨利潤特別高,漲得就慢一點,利潤低,漲得就快一點,虧損,抗跌就強一些。去年,美國巴西出口很快,降低了庫存,提高了大豆產業鏈成本,油粕跟隨漲價,油的庫存偏低,粕的庫存高,但還是有一波行情。

粕類因爲受到產業鏈的因素影響,不適合長週期操作,可能兩個月就有波段行情。

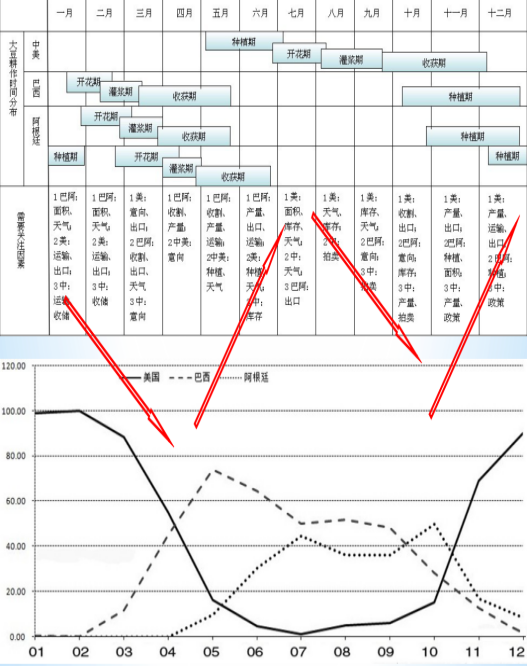

1,全球大豆供應區域

一到南美上市,巴西、阿根廷就罷工。後來大家都熟悉了,早早做了準備,船在港口等着,所以這幾年罷工對行情影響已經不大了。

巴西和美國競爭出口,有人說阿根廷不也競爭嗎?阿根廷的通脹水平很高,老百姓把大豆當硬通貨來存儲,關稅都佔23%—28%,所以不如留着。

主要還是看美國、巴西出口,中國進口。阿根廷除非大的自然災害,不然不太影響。

9—11月,美國大豆上市,會營造出大豆第一大國的氛圍,反而容易漲。

美大豆主要分佈在五大湖附近,5月到6月中旬看這個區域的天氣預報。今年天氣因素淡化了,因爲今年美國播種速度要快一點,現在基本播種完了,乾旱之後來一兩場雨就可以了,打壓行情。今年利潤很好,820—830美分的成本,之前是1400—1600美分。現在的行情已經把利多出盡了,有些看多資金已經離場了。

12月1月纔會炒作巴西、阿根廷的天氣(出苗)。

菜粕會對豆粕產生影響。

主要看中加關係,也代表了中美關係。國際關係也是要考慮的。

2,國際大豆貿易流向

我國壓榨的開工率可能都不到60%,產能嚴重過剩的,那就要關注利潤端。如果連續虧損兩個月以上,油類粕類供需可能會緩和。我們計算的,之前就是虧損的,因爲美豆很強,我們就考慮今年大豆的進口會不會比去年高,去年9860萬噸,如果不比去年高,養殖不差,是不是可以多粕空油,當然是短週期的。利潤角度,100塊錢的粕賺到80塊錢的利潤,100塊錢油只有20塊錢的利潤,需求好的話,企業還是願意挺粕的。

還要考慮產業的週期。

供應鏈更需要從成本的角度去考慮。

壓榨利潤=產品產出-進口大豆成本-壓榨費用=豆粕出廠價*0.79+豆油出廠價*0.19-進口大豆成本-120

進口大豆成本=進口大豆大船艙底完稅價+100(港雜費+短倒費)

利潤決定因素:CBOT點價、FOB升貼水、海運費、豆粕售價、豆油銷價、成本費用

大豆定價時豆粕和豆油售價並不確定,進口商就用套期保值來鎖定壓榨利潤。

二,國內豆粕產業鏈

國內壓榨行業發展歷程:

1,豆粕產能問題:

產能過剩的行業一定帶來低利潤、高庫存,是正常的,如果低庫存,行情會上漲。現在的企業偏集團化、集中化。

美國的壓榨利潤很穩定,在2美元左右。我國是-200—300的區間,500/600很少見的。

今年利潤一路下行,有的企業是虧損的,這也是產能過剩體現出來的。

飼料行業進入壁壘低,導致各企業競爭激烈,導致飼料加工銷售淨利潤過低,僅4%左右,2007年之前整個行業淨利潤僅2-3%。

我國大大小小飼料企業近1萬5千家,私企佔飼料總數量的52%,股份制佔37.8%。

大型企業、集團收購小型企業,但年產量少於5000噸的小企業佔比超過40%。

飼料企業沒有原料成本控制的話語權。

大豆壓榨廠沒有原料採購的定價權。

小型企業管理模式陳舊、效率低下,企業營銷成本高。

現在還是有很多企業買了基差,不知道什麼時候點價,左右爲難。這是要精進期現結合的原因。

2,國內豆粕消費問題:

按照全球衡量,我們對蛋白的需求還有提升空間。

我們的養殖是受到政府支持的,無論飼料端還是養殖端,生豬存欄,都不會差。對豆粕的需求是剛性提升的。

全國油粕都不缺貨。去年很多人說豆粕是脹庫的,賣不動貨,企業不會虧五六百非要賣,會存儲的,挺價。利潤端成本端依然將豆粕價格推上去。

三,主要影響因素

1,社會經濟效益問題:

我國經濟發展,不支持過剩行業的擴建。大量的外部資金進入,對產業也會有影響。

種植收益:

美國巴西去年出口很好,盈利之後種植面積是提高的。美國面積增加並沒有預期的好,巴西已經把大豆賣光了,之後種植面積可能有2%—3%的增加,應該會形成新的庫存積累,使市場有緊張變爲平衡,這也是美豆達到1600就回調的原因。

美國天氣對生長是有利的,6月底的面積數據可能會產生價格打壓。

從種植利潤來說,利潤太高了,不具有持續性。1500漲到1600可以,但是向1700/1800漲,沒有跌倒1300容易。1600已經含有天氣的升水了。

2,豆粕產品季節因素:

連續虧損會導致挺價,就看需求端,但是當下缺乏節日。夏日,餐飲淡季,但是養殖並不差,油可能比粕弱。市場更加願意挺粕。

水產的上市,小龍蝦……這是季節性帶來的利好。中秋國慶來的時候,油會比粕好。

3,政策決策導向影響:

4,天氣災害: