美聯儲斷奶提上日程,急了還是慌了?

原標題:美聯儲斷奶提上日程,急了還是慌了?

來源:新全球資產配置

我很費解,爲啥大家不聽美聯儲央媽的苦口婆心呢?爲什麼,爲什麼,爲什麼呢?聯儲在4月份的FOMC會議上,33次提到了“風險”,其實已經是在較爲隱晦地提示巨嬰市場:爲娘覺得再不給你斷奶,你這以後咋自立?

我們上一篇報告美聯儲央媽溫柔的教導你好歹得聽聽指出:“5月16日公佈的4月美聯儲會議紀要中首次大篇幅提及了縮減QE的討論,比預期更偏鷹”。非要央媽再扇一巴掌才知道疼?

美股市場態勢策略報告

6/7 - 6/18

核心觀點

目前的宏觀數據顯示,美國的高通脹仍是暫時的。能否持續更久,取決於大宗商品價格還能漲多久,以及美國就業市場的職位缺口在未來幾個月能否補上。

美聯儲會議雖未明確提及縮減QE(Taper),但鮑威爾在回答記者關於就業市場的問題時,已經暗示了Taper的時間點。

美聯儲提高對通脹數據的預測值與提前點陣圖中的加息時間點,是對最新宏觀經濟數據的正常反應。至於緊縮加息的時間點,美聯儲現在內部存在着極大的分歧。

美聯儲會議後,市場進入等待Taper落地的階段。鑑於美國經濟恢復的速度已經超出美聯儲的預期,同時通脹預期見頂,市場風格在未來幾個月將從與經濟復甦相關度更高的價值股,轉向有着更強的基本面且與實體經濟關聯度相對較低的大型科技股。

美股盤面回顧

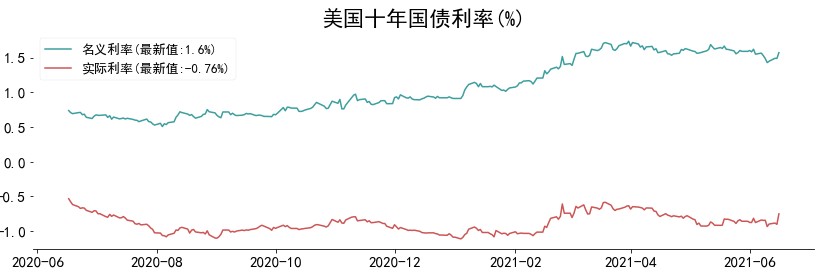

最近兩週,美股市場出現了較爲明顯的風格轉換,成長風格明顯壓制價值風格。原因在於,通脹預期進一步下滑,直到5月的CPI數據驗證了目前的高通脹仍是暫時的。CPI數據公佈當天,通脹交易全面退潮,成長風格重新佔據主導:納斯達克100指數先跌後漲,當天漲幅最大;標普500指數則再創新高;美國10年國債利率大幅下破1.5%,跌至1.43%的近三個月低點;道指和銀行股則表現低迷。

板塊方面,與通脹與利率曲線相關性最高的金融、原材料和工業板塊均出現了明顯的下挫,科技股信息技術板塊錄得最大漲幅,非必需消費品板塊緊隨其後。

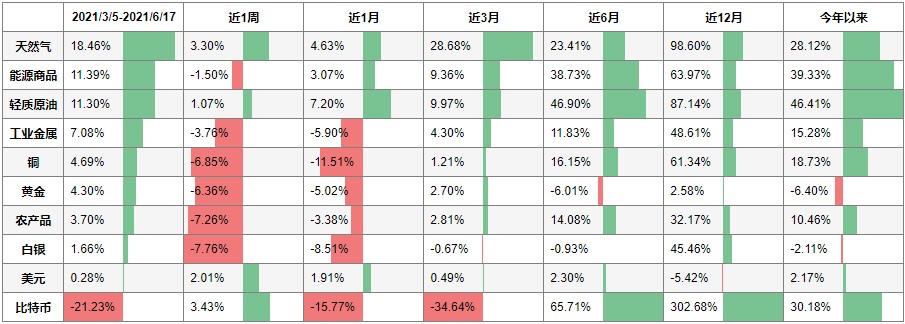

其他資產方面,大宗商品中只有能源類的天然氣和原油上漲。黃金白銀、工業金屬類和農產品類商品均大幅下挫。美元則觸底大幅反彈。

通脹真的是暫時的嗎?

上週四的CPI數據出爐後,雖然5%的同比增長創下了13年來最高紀錄,但報告後市場反應卻認爲“通脹是暫時的”,爲什麼會這樣呢?這要從CPI的細分項說起。

根據經濟學家Mark Bils和Peter Klenow的研究,在構成CPI指數的350個細分項中,有一半的價格變化頻率在4.3年以上,另一半的價格變化頻率則在4.3年以下。比如番茄價格可能每三週就會變化,但公共交通費用變化的週期就更長了。

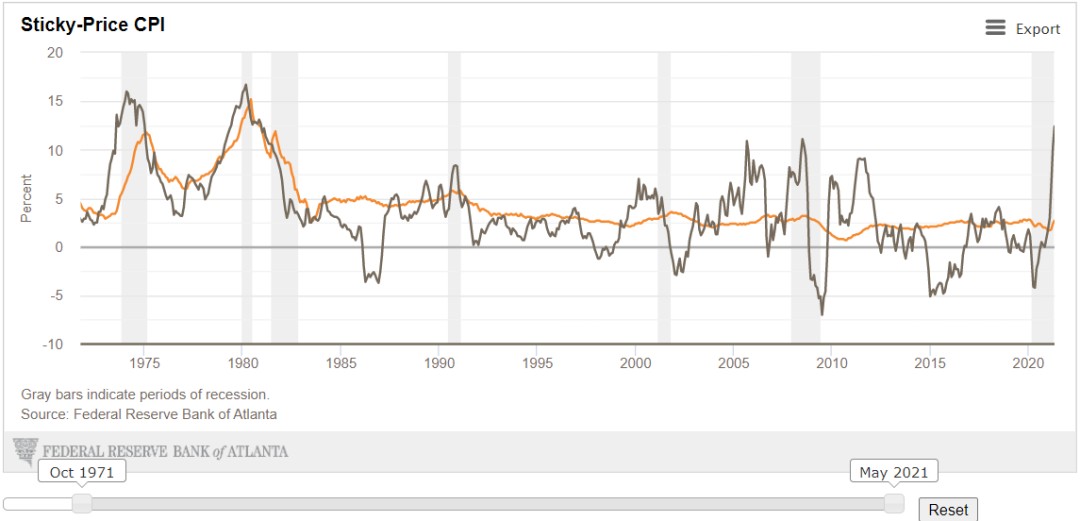

亞特蘭大美聯儲根據這個研究,以4.3年的價格變化頻率作爲分水嶺區分各個分項,構建了Sticky CPI(粘性CPI,意思是該CPI類別的變化率較爲緩慢)和Flexible CPI(彈性CPI,意思是該CPI類別的變化率較爲敏感)。

整體CPI中,約70%權重的分項屬於價格變化頻率在4.3年以上的Sticky CPI,而Flexible CPI的權重則佔30%左右。根據Bils and Klenow(2004),Sticky CPI中的分項價格變化週期較長,因此對CPI的前瞻指引作用更強,更能反映最近的通脹上漲是否是暫時的問題。

下圖展示的是Sticky CPI、Flexible CPI與去除了能源和食品價格的核心CPI相對當前的CPI,對未來1個月、3個月、12個月和24個月的預測偏差,RMSE的值越小,說明該指標相對當前CPI的預測效果越好。

結果明顯是Sticky CPI和 Core Sticky CPI的長期預測效果更好,而Flexible CPI和Core Flexible CPI的預測效果不如當前CPI。

有意思的是,亞特蘭大美聯儲的Sticky CPI和Flexible CPI的公佈時間是整體CPI數據公佈當天美東時間11點,比整體CPI數據的公佈時間8:30晚兩個半小時,這也造成了上週四當天美股大盤的劇烈波動。因爲5月 Sticky CPI的環比增長率比4月有所放緩,是當前通脹上漲是暫時的有力佐證。

當然,從同比來看,Sticky CPI的增長仍然達到了2.7%,顯著高於美聯儲的平均通脹目標2%。而對價格反應更靈敏的Flexible CPI同比增長甚至到達了40年新高的12.4%。

無獨有偶,上週五公佈的密歇根大學的消費者信息調查中,也顯示最新一期的短期和中長期通脹預期相比上個月有所下滑。

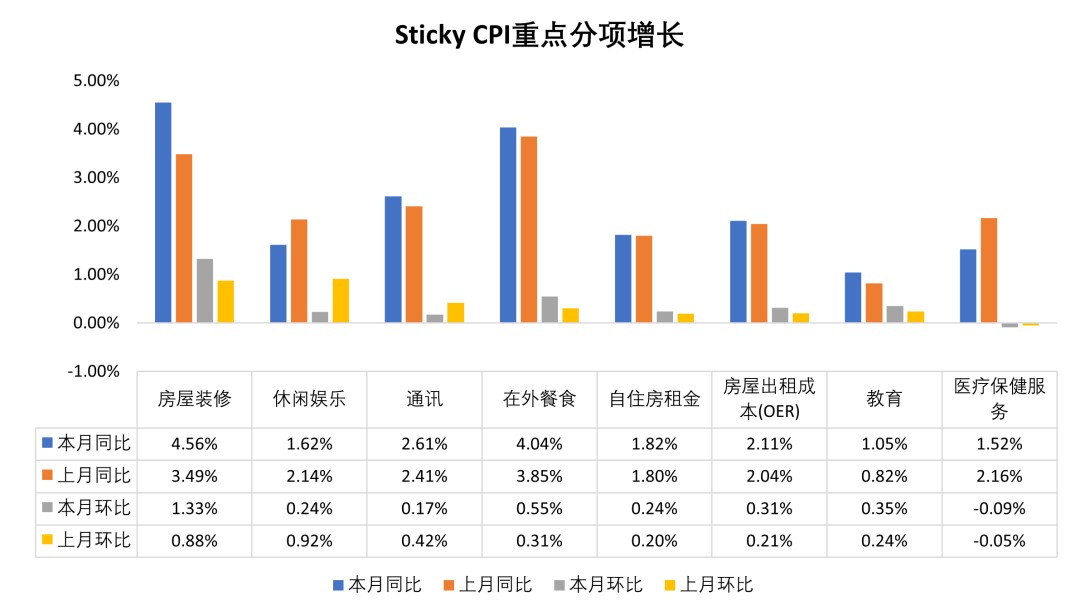

再看看在Sticky CPI中權重在2%以上的分項最近的同比與環比增速:半數Sticky CPI的重點分項的同比增長,目前並沒有超過2%的美聯儲平均通脹目標。

房屋裝修和在外餐食的價格上漲幅度最大,均超過了本次Sticky CPI 2.7%的同比增幅,但醫療保健服務項在拜登政府新冠補助計劃的支持下,甚至出現了下滑。佔比最大的自住房租金和房屋出租成本(OER)在最近兩個月持續上漲,該趨勢能否持續是接下來通脹會否變得更持久的關鍵。

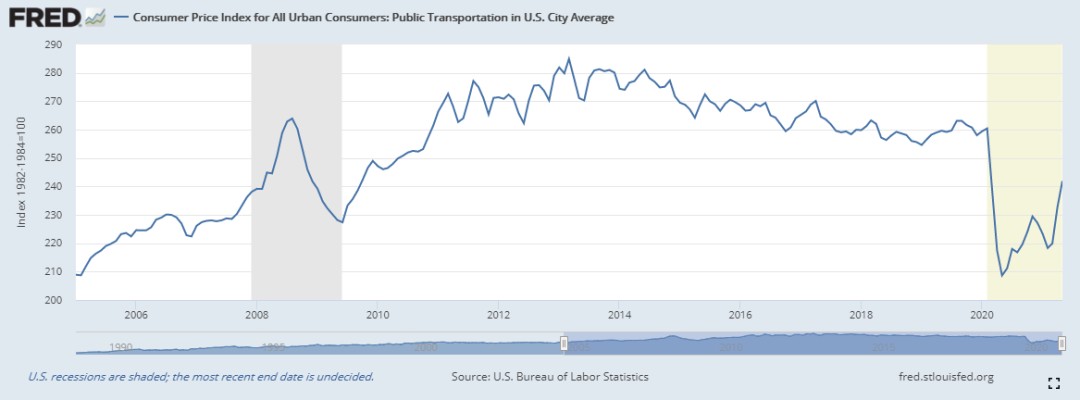

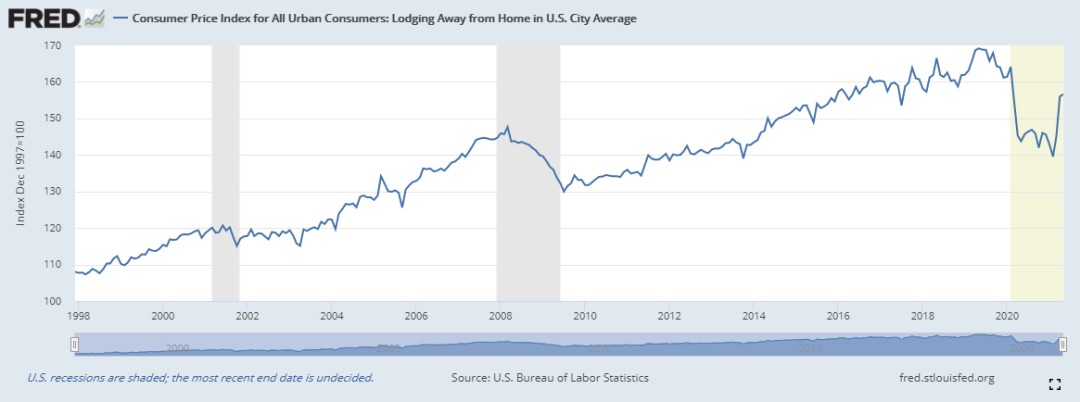

那麼,是哪些分項對本次創紀錄的CPI增長貢獻最大呢?答案是公共交通、二手車與卡車、離家住宿和能源,其價格同比增長分別爲15.95%、29.74%、8.95%、27.85%。除公共交通之外,其餘幾項都屬於價格變化頻率較高的Flexible CPI的範疇。

綜上所述,從最新的通脹數據來看,通脹上漲的主要貢獻還是來自價格變動敏感的項目,因此被市場解讀爲通脹是暫時的。影響通脹是否會持續上漲的主要因素,正是美聯儲反覆強調的以下兩個因素。

疫情復甦帶來的原材料需求井噴與原材料供給短缺之間的矛盾

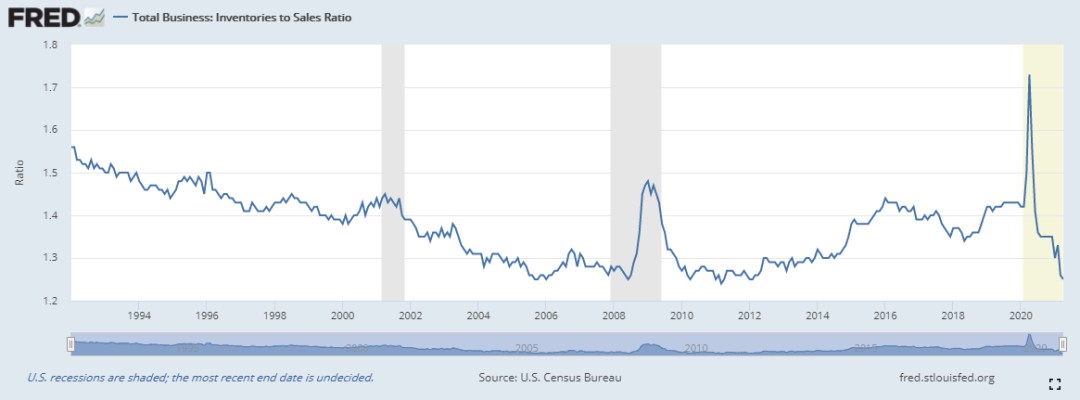

疫情帶來的全球供應鏈紊亂,使原材料的需求與供應存在地域錯配,造成大宗商品價格相比年初漲幅巨大。能源類商品今年以來上漲了40%以上,對CPI的能源分項貢獻巨大;而木材價格的上漲,則降低了房地產開發商建新項目的意願,使房價居高不下,進而抬升房租以及房屋裝修的成本。根據美國統計局的數據,全美庫存銷售比截至四月底已跌至30年低位。

疫情復甦帶來的服務業需求井噴與就業市場職位空缺的錯配

疫情復甦帶來的服務業需求提升,尤其是旅遊、出行和娛樂需求的井噴,與美國就業市場職位空缺問題造成的錯配,抬升了包括公共交通、二手車、外出餐飲和離家住宿等CPI分項的價格。

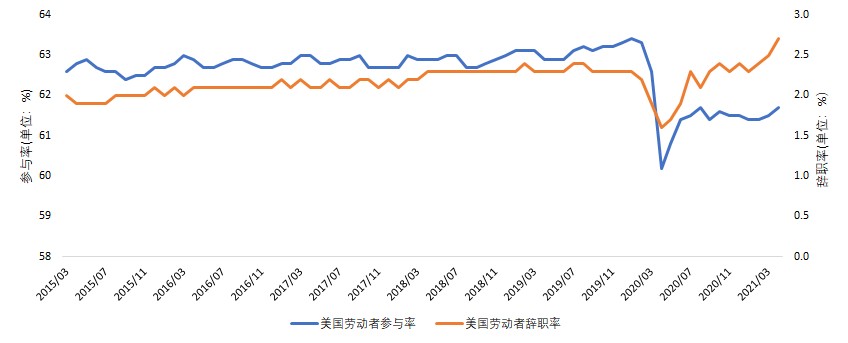

月初非農數據再次不及預期,也許給了人們美國就業市場仍遠遠沒有恢復到疫情前的錯覺,但實際情況是冰火兩重天:一方面是工作崗位空了一大堆,另一方面是美國人因爲不工作也能拿財政刺激的錢,勞動者參與率遠小於疫情前,辭職率還上升至5年新高。這兩種情況都導致了工資有持續上漲的壓力,從而推升服務業的通脹水平。

目前來看,第一個高通脹原因的消除取決於:基本面上商品原材料供應鏈的修復,與資金面上美聯儲收緊流動性抑制大宗商品價格上漲。而第二個高通脹原因的消除,取決於疫苗接種率提升消除美國人出門工作的擔憂,以及美國各州取消疫情補助,提高美國人回到工作崗位上的動力。

美聯儲會議與貨幣政策準備斷奶

6月16日,今年上半年最後一次FOMC會議塵埃落定。此前由於美聯儲在最近一個月反覆與市場溝通“通脹是暫時的,就業市場的復甦纔會觸發Taper”,在上週通脹數據的出爐後,各大資產在會議前在迅速price in通脹是暫時的,本週FOMC會議上美聯儲會按兵不動,於是各大風險資產“接着奏樂接着舞”。

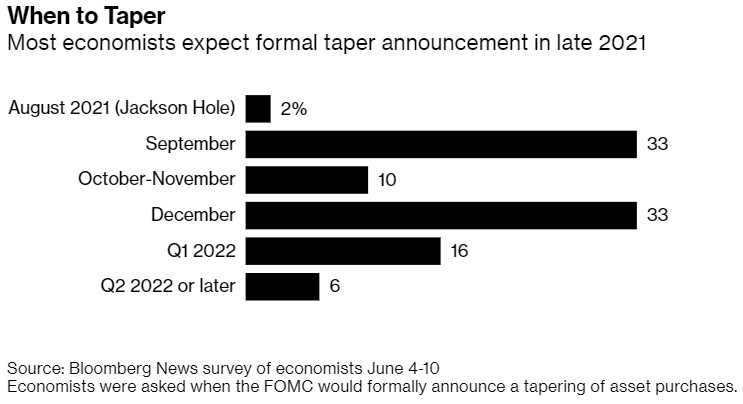

根據彭博會前一週對市場經濟學家的調查,3/4以上的經濟學家認爲美聯儲宣佈taper的時間點會在今年9-12月。我們上一篇報告美聯儲央媽溫柔的教導你好歹得聽聽指出,美聯儲首次加息的時間點在從美聯儲正式Taper起六個季度後,也就是起碼要到2023年中。

FOMC的聲明、經濟預測更新和鮑威爾主席的答記者問,顯然比市場在會前的預期更偏鷹派,也導致了風險資產股債商出現了三殺的局面。

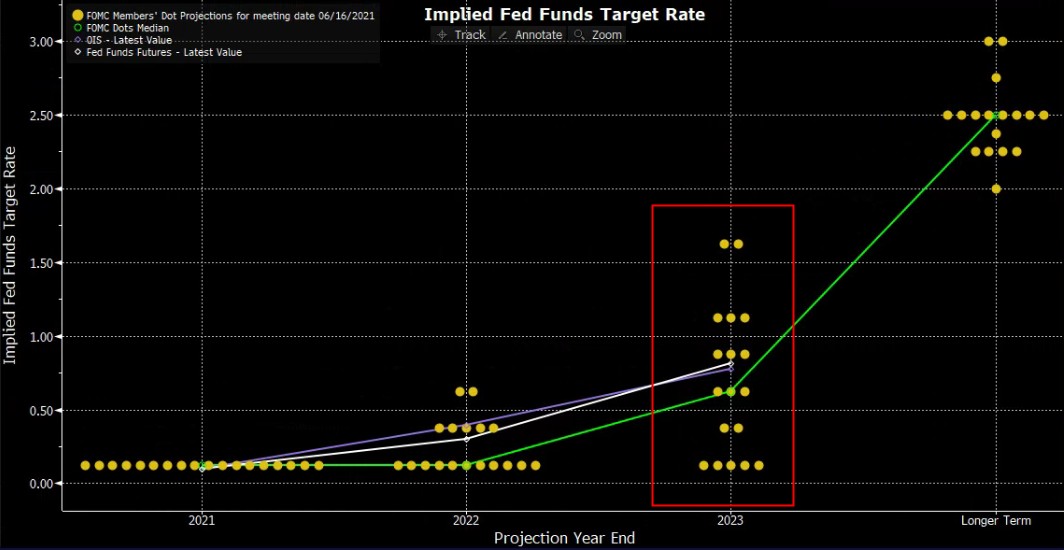

最讓市場感到“鷹”的地方,是美聯儲經濟數據預測總結(SEP)中,提高了對通脹和GDP增長的預測值,以及將加息點陣圖前移到了2023年加息兩次。

提高對通脹數據的預測值與提前點陣圖中的加息時間點,是對最新宏觀經濟數據的正常反應:GDP預測值的提高,反映了當前美國的經濟復甦超過了美聯儲的預期,而關於通脹、就業和點陣圖,且看以下關鍵回答:

關於通脹

其回答正如前文“通脹真的是暫時的嗎”中所述:

仍然認爲是暫時的。大幅提高今年的通脹預期和小幅提高明後兩年的通脹預期的原因,是當前的供應瓶頸比預期要大;

疫情後的經濟重啓是史無前例的,需求的變化是巨大而迅速的,供給瓶頸、招聘困難等因素可能導致通脹變得比預期更高和更持久;

目前看到的只是經濟重啓導致的通脹上行,但在未來,低失業率可能會提升通脹,或者整個經濟資源利用率的提升推升了通脹。美聯儲也確實看到了通脹預期在新框架下有上升。

關於就業

鮑威爾對美國回到低失業率、高勞動者參與率與高薪水的強勁就業市場充滿信心,其回答原話是:

And if you look through the current time frame and think one and two years out, we‘re going to be looking at a very, very strong labor market.

儘管當前有很多職位空缺,人們回到工作崗位的速度有點慢,但他認爲這是以下四個原因導致的:

很大一部分人在疫情後要找到工作技能匹配的工作需要更長的時間;

很多人由於害怕被新冠病毒感染而不敢回到工作崗位,但這會隨着疫苗接種率的提高而消除;

很多人因爲孩子無法上學只好在家帶娃,但這個因素會在秋季學校開學後不復存在;

今年夏末秋初,會有1500萬美國人的失業補助到期,這會促使人們重返工作崗位。

以上四個原因中的後三個,鮑威爾認爲都能在今年夏末秋初得到解決,而第一個原因是最近十年中長期存在的。因此,我們可以得出,鮑威爾對實現就業目標的預期時間點大概就是今年夏末秋初,在通脹已經超過2%的平均通脹目標的情況下,這個時間點理應就是美聯儲宣佈Taper的時間點。

關於點陣圖

點陣圖隱含了2023年加息兩次,並不意味着未來加息路徑會與點陣圖一致。鮑威爾認爲現在談論加息不合時宜,距離達到美聯儲的目標還早;

美聯儲對未來的判斷是基於經濟數據結果,而非按照時間規劃;

不過,點陣圖中美聯儲官員對2023年的利率預期範圍非常大,顯示了美聯儲內部在當前最新經濟數據的解讀上有着較大的分歧。可以說,對於何時緊縮加息,美聯儲現在自己都不知道。

綜上所述,儘管美聯儲不斷打太極,並沒有明說何時Taper,只是表示會在達成政策目標(最大化就業和價格穩定)的道路上有“substantial further progress”時纔會行動,但從鮑威爾的回答中仍可以看出他對就業市場的恢復充滿信心,甚至指出了就業充分恢復的大致時間點。

我們預計,美聯儲將在夏末秋初就業市場出現了鮑威爾所說的明顯改善的時候宣佈Taper,具體時間點就是8月底的全球央行會議或9月的FOMC。但這也僅僅是美聯儲邁向貨幣政策收緊的第一步,根據4月美聯儲紀要提出的時間表,屆時距離首次加息還有六個季度。

市場風險分析與風格轉換

在美聯儲提高了通脹預測值後,出現了一個非常有趣的現象,即美國十年國債利率回升的同時,實際利率以更快的速度上行,直接結果是代表通脹預期的盈虧平衡率進一步下滑。

但與2月中旬不同的是,這次以FAGMA爲首的科技股卻大幅走強,而大宗商品、再通脹交易相關股票,尤其與實體經濟聯繫更密切的價值股,卻慘遭血洗。

這說明,在貨幣政策寬鬆程度逐步減小之時,市場對經濟快速復甦的預期在今年第三季度也將到達頂點,市場風格將轉向了有着更強的基本面支撐且與實體經濟增長關聯度較低的大型科技股。

我們的市場情緒和漲跌家數指標均沒有發出風控信號,但市場深度指標在本週四亮出了黃燈。

預計市場將在本週五每季度一次的四巫日後,完成風格切換。美股在當前這個階段可能繼續回調,但大崩盤的概率不大。

戰術配置方向

股票持倉:超配大盤成長股(35%),減配價值股(15%),戰術資產配置(30%),外加20%左右的靈活短線機會。

期貨對沖:股指期貨動態擇時對沖,對沖比例爲多倉的40%-80%。