【ROE看房企】新湖中宝ROE下滑明显跌破10% 周转率处于行业底部

出品:大眼楼管

作者:肖恩

随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。行业的调整洗牌或仍在进行之中,17万亿对应的销售体量大概率是中国房地产行业自98年房改后狂奔的顶点!过去两年倒闭了大批的中小房企,甚至像泰禾、福晟、华夏幸福、蓝光等头部房企都在行业见顶的过程中陆续陷入困境。

“内卷”这个词适用到房地产业,就变成了“管理红利”、ROIC、ROE。在行业洗牌阶段,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额。新浪财经上市公司研究院统计A+H两地规模较大的百家房企,通过杜邦分析梳理各房企的ROE,从中找出各房企的盈利模式,试图找寻行稳致远的“剩利者”。

公司于1999年在上海证券交易所上市,公司主营业务为地产、金融服务和金融科技。但ROE近几年下滑明显,跌破10%。不过销售净利润率连续3年下滑后在2020年有所回升,总资产周转率持续下滑降在0.08的低水平,处在统计房企的底部水平。相对来说,新湖中宝的财务更为稳健,整体的权益乘数小于5,即资产负债率小于75%。2020年报显示,新湖中宝扣除预收类款项后的资产负债率为66.52%;净负债率为96%;现金短债比为1.01,“三道红线”达标。

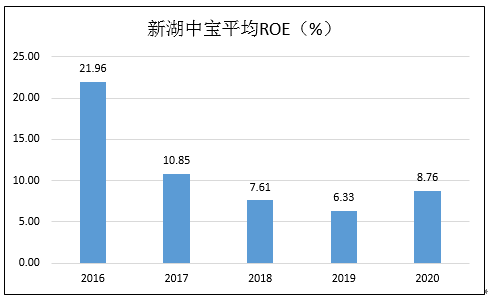

ROE近几年下滑明显,跌破10%

统计过去5年百家房企平均ROE的表现情况发现,ROE也随着行业景气度呈现出周期性的变化。新湖中宝过去几年的平均ROE整体处在下滑的趋势中,2016年-2017年,房企的盈利基本对应的是2014-2015年的销售,届时房地产行业从居民加杠杆开始,逐渐从上一轮的调控周期中逐渐复苏,但新湖中宝的平均ROE从22%下滑至10.8%。不过在前两年的冲顶后,房企平均ROE在2020年出现了比较大的回落。

截止2020年,新湖中宝的平均ROE继续降低至8.76%,跌破10%,其在所有统计的100家上市房企中位列第67位,处于中下游水平。

净利润率同规模里领先

观察过去5年的百强房企平均净利润率的情况,从2017年开始,净利润率出现了比较明显的趋势性下滑,从2017年的14.44%下滑至2020年的9.7%,下滑近5个百分点。

值得注意的是,利润率的下滑情况,是大小房企均需面对的困境。

而新湖中宝过去几年的净利润率先降后升,从2016年的43%下滑至2019年的14.26%。并在截止2020年,净利润率回升至23.86%,跌破15%后又再次回升,其在所有统计的100家上市房企中位列6位,在规模相当的房企中处于位置处于上游水平。但是相较于2016年43%的净利润率,新湖中宝近几年的利润率整体还是下滑了的。

权益比例较高且较为稳定

面对行业调整期,不少房企会选择报团取暖,一是减少自身的风险,二是增加自己的话语权。报团取暖最典型的体现就是少股股东权益占比的提升,尽管这里面存在明股实债的情况,但明股实债也是抱团的一种特殊形式。而股权的占比的变化,会在项目结转时变成利润分配的变化,过去几年,行业内少股股东损益占比明显升高,相应地归母股东利润的占比则是下滑。

在归母利润占比方面,新湖中宝近几年的数据比较稳定在90%出头的水平,但这个比例仅列在统计百家房企的22位,位于中上游水平。可见,尽管头部整体权益比例有所下降,但是整体的权益比例是不低的,预计合作开发的程度未来或将进一步加深。

在同规模房企中,新湖中宝也位于上游水平,相较而言,规模较小的房企更倾向于选择多合作拿地而提升自身的整体规模。

总资产周转率低至0.08

通常来说,如果说单个项目的利润率下滑,那么房企可以选择在同样的时间内多做几个项目,加快周转赚到和以前一样的利润,但“薄利多销”显然会更累,但这毕竟是挽救利润的一种方法,也对开发商提出了更高的要求。

Wind数据显示我们统计百家房企的平均总资产周转率在过去5年竟然出现了趋势性的下滑,从2016年的0.25下滑至2020年的0.21。

平均总资产周转率方面,新湖中宝过去几年处在一个较低的水平,而在2020年更是滑落至0.08的极低水平。在所有统计上市房企中,位列94位,基本处于垫底水平。

杠杆率相对稳健

权益乘数尽管不能像“三道红线”那样详细的衡量房企的财务状况,但也基本上能表示一个大体趋势。2016-2020年,在统计的百家上市房企的权益乘数随着平均ROE、行业周期一样,有明显的波动。在2016-2018年,房企经历一轮加杠杆的过程,而在2018-2020年则在逐渐降杠杆,但是降杠杆是痛苦,因此缓慢也是情理之中。

在平均权益乘数方面,新湖中宝为3.87,小于5,即资产负债率小于80%。在所有统计上市房企中,位列88位。2020年报显示,新湖中宝扣除预收类款项后的资产负债率为66.52%;净负债率为96%;现金短债比为1.01,“三道红线”达标。

综上,新湖中宝的平均ROE位列中上游,体现出了其综合盈利能力较强的一面,这其中,主要是由于新湖中宝的利润率和归母利润占比保持在一个相对较高的水平。而公司的平均总资产周转率持续低迷值得关注。

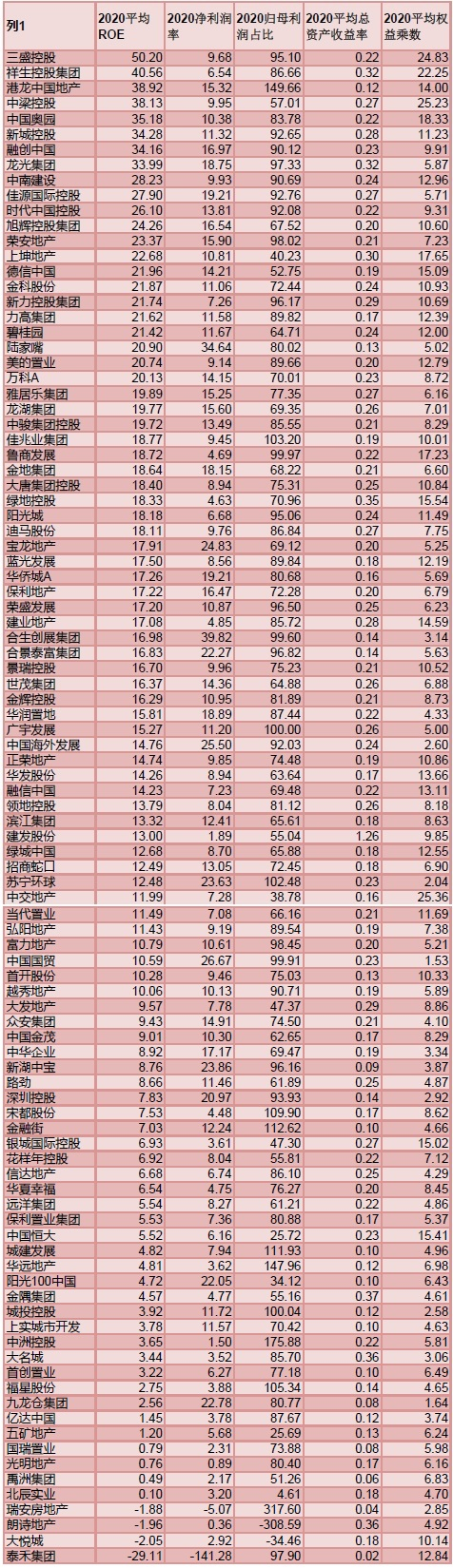

附注1:在统计A+H上市房企的杜邦分析数据:

附注2:各个指标的计算公式

平均ROE=归属母公司股东净利润/[(期初归属母公司股东的权益+期末归属母公司股东的权益)/2]*100%;

净利润率=净利润/营业总收入;

归母利润占比=归属母公司股东的净利润/净利润;

平均总资产周转率=营业收入/[(期初资产总计+期末资产总计)/2];

平均权益乘数=平均总资产/平均归属于母公司的股东权益。