天鵝到家會步58後塵嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/夢蕭

來源/BT財經(ID:btcjv1)

家政服務行業就像90年代末的房屋中介滿大街都是,但都是“小米加步槍”的小規模,真正能把家政做到一定規模的是最近提交IPO的天鵝到家,而這“一定規模”,只是相對其他家而言,畢竟只佔市場的1%。

1%市場佔有率的天鵝到家於7月3日凌晨正式提交招股書,擬在紐約證券交易所上市,股票代碼爲"JIA",摩根大通、瑞銀集團、中金公司爲主承銷商,衝刺“中國家庭服務平臺第一股”。

姚勁波又火了,在各大門戶網站天鵝到家都上了熱搜。

分開拆解,資本新玩法

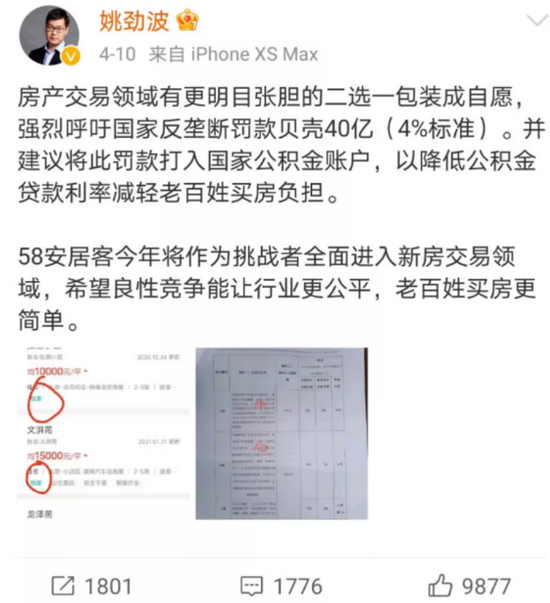

2021年初,因爲壟斷阿里被處以182億元的天價罰款,在此期間姚勁波就火了一把,他第一個跳出來要求監管方處罰貝殼40億元,並建議“將此罰款打入國家公積金賬戶……減輕老百姓買房的負擔”。這看似大公無私的舉動,卻招來一片罵聲。以反壟斷的契機來打壓競爭對手,司馬昭之心路人皆知。

這才幾個月,姚勁波又火了一把,這次讓姚勁波火起來的是58同城控股的天鵝到家提交IPO。姚勁波沒有左暉那樣長期耕耘線下實體店的經歷,卻是一個不折不扣的資本玩家。

在請來楊冪做58同城代言人,依靠地鐵、電視、互聯網廣告的狂轟亂炸,一時取得了一定的效果,但隨後58同城存在感越來越低,就在公衆幾乎把58同城遺忘的時候,姚勁波把這個公司像俄羅斯套娃一樣,一層層拆解開來,分出了多家上市和準備上市的公司,三拆兩拆,58同城的市值拆出了好幾倍,拆出了天鵝到家、快狗打車、安居客、轉轉、鬥米兼職……天鵝到家率先提交IPO,快狗打車和轉轉據稱也在上市列表之中。

有報道稱姚勁波本來計劃天鵝到家在2020年上市,卻被一場疫情推遲了整整一年。不可否認,創業失敗過的姚勁波確實是位了不起的資本玩家,在58同城由瀕臨破產時長袖善舞地成功渡過難關,在58同城逐漸勢微之時,成功拆解、孵化了幾個公司,天鵝到家就是其中的一家,天鵝到家招股書股東佔股顯示58佔股76.7%,爲當仁不讓的第一大股東,有絕對控制權。一旦天鵝到家成功上市,姚勁波的資本積累又將提升到新高度。

從招股書上來看,清晰顯示出天鵝到家並非是一家典型創業型公司,天鵝到家CEO陳小華,僅持股2.5%,所有的管理層共計持股3.4%。投資人看重的公司高層和管理層對公司有絕對控制權,天鵝到家並不具備。

1%的市場佔有率

散碎化是國內家政服務行業的最大特徵。但行業蛋糕足夠大,隨着人們收入的普遍提高、生活理念的不斷轉變、社會老齡化嚴重以及“二孩政策”的全面實施多種有利因素的影響,家政服務業發展迅猛。

相關數據顯示,2020年中國家庭服務總支出達到9090億元,這一數據在 2016 年爲5703 億元,在中間還有疫情等不可抗拒的外因影響下,依然在四年內幾乎翻了一倍。權威機構預計該市場到2025年將增加到約2.12萬億元,年複合增長18.5%。

作爲中國最大的家庭服務平臺,天鵝到家的總交易量爲 88.282 億元,市場份額方面,截至2020年,天鵝到家在全國目標市場滲透率爲8%,在自營29個城市目標市場滲透率爲22.3%。

雖然已經提交IPO,即將成爲行業第一家IPO的公司,但天鵝到家的市場佔有率僅有可憐的1%。

天鵝到家成立於2014年,於2015年1月19日拿到天使輪融資,姚勁波作爲天鵝到家的創始人,同時也是58同城的創始人,以“左手”投資“右手”的方式,成功孵化了天鵝到家。

七年來,天鵝到家的發展不慍不火,以天鵝到家最近三年營收數據爲例,2018年、2019年、2020年營收分別爲3.99億元、6.11億元、7.11億元人民幣。和互聯網行業動輒翻倍的增長速度來看,作爲細分領域垂直市場的頭部公司,這個增長速度無疑是偏低的,營收體量也並不大。

據招股書披露的數據顯示,天鵝到家作爲中國最大的一站式家庭服務平臺,截至2021年3月31日已經累計擁有1600萬+註冊用戶,累計服務用戶420萬+,有註冊和認證勞動者150萬+。註冊用戶、服務用戶以及註冊用戶數量都看似不錯,營收卻成爲軟肋,尤其虧損的持續,成了姚勁波的心病。

招股書中披露的天鵝到家的虧損數據,在2018年、2019年和2020年及 2021 年 Q1,天鵝到家的淨虧損分別爲 5.912 億元、 6.156 億元、6.147 億元和 1.439 億元。特別是2021年Q1的淨虧損1.44億元,同比增加21%。而2020年Q1正是疫情嚴重的時候,人員流通受限,業務幾乎無法開展,2021年Q1業務恢復常態,虧損卻增加21%。

從目前的盈利模式來看,天鵝到家短期內根本無法盈利,虧損還將繼續下去,這一點天鵝到家倒很坦誠,在招股書中稱:“公司有累積虧損的歷史,隨着繼續發展業務,可能還會有更多虧損。”

好在天鵝到家還有一個看起來利好的消息,在非美國通用會計準則下,近三年天鵝到家年度淨虧損額和總營收佔比是逐年下降的,從2018年的148.2%,下降到2020年的80.3%,今年一季度再次下降到60.7%。

超過30%的抽成

以家政服務起家的天鵝到家的大部分營收來自“天鵝家居服務”,招股書顯示佔比爲88%,這部分服務大頭是家政服務的抽成,傳統家政服務包括保姆、月嫂和小時工等各項服務。家居服務佔比近9成,行業參與者的解決方案(具體幹什麼沒有顯示)只佔9.1%,其他收入僅佔2.9%,從營收來看,天鵝到家就是一家保姆平臺。

最讓人關注的是天鵝到家的抽成,在滴滴和美團因爲抽成過高被輿論罵得“狗血淋頭”的情況下,一個抽成更高的公司赫然浮出水面。

天鵝到家在招股書顯示,最高抽成爲30.7%。滴滴網約車佔比只有2.7%的30%抽成已經引起巨大非議,滴滴不得已開始自查將30%的訂單比例下降到0.03%;美團也因高抽成引起衆多餐飲協會的抵制,天鵝到家的30.7%的抽成必定將其放在公衆輿論下“炙烤”。

天鵝到家的抽成原則是大單、長單抽成比例低,小單、短單抽成比例高,在2020年,用戶請月嫂平均每次要支付1.25萬元,因人工成本等因素影響,今年月嫂的費用則漲到了1.35萬元,天鵝到家抽成爲30.5%,一單抽成約4118元,而對於6-12月這樣的長期訂單的保姆服務,天鵝到家雖然抽成在9.7%左右,卻在不停提高單價,2020年平均每單位4.57萬元,而2021年平均每單位4.82萬元,每單上調5.5%,天鵝到家每次抽成約4675元。

不管長單和短單,天鵝到家幾乎每單抽成收入爲4000元以上,較高的抽成,無疑間接推動了市場的價格,引來消費用戶的諸多不滿。黑貓投訴上關於天鵝到家的投訴隨處可見。

天眼查顯示,天鵝到家(五八到家)的司法風險中,大部分是和服務合同糾紛、勞動爭議等案由相關。按說一個公司不會輕易改名,但天鵝到家的名字改來改去,不知道是故意逃避什麼,還是因爲天鵝到家有另外一層深意。

姚勁波的老一套

姚勁波在58同城最困難的時候,斥巨資請來楊冪,以一句“這是一個神奇的網站”狂轟濫炸,取得了意想不到的效果,這次在天鵝到家姚勁波又使出了老一套。

現在姚勁波將在58的成功幾乎完全複製到天鵝到家上,他把流量當作產品的瘋狂營銷思維在58嚐到了甜頭。於是天鵝到家在改名之後,簽下了一線明星鄧超作爲天鵝到家品牌代言人,具體多少代言費並未公佈,但以鄧超的影響力,應該不會便宜,在天鵝到家持續鉅額虧損情況下,繼續加大營銷力度,增加營銷費,於是大街小巷貼滿了天鵝到家的樓宇廣告。

只是姚勁波沒有想到的是,成也蕭何敗也蕭何,58因楊冪的刷屏而短暫火爆,但流量畢竟不是產品,這種思維本身就禁不住市場的考驗,消費者後期對58開始不信任,有用戶質疑其成了騙子和虛假廣告的彙集地,消費者對58的不信任,恰恰是前期對58太信任,同樣的問題會出現在天鵝到家身上嗎?目前從投訴量來看有增大的趨勢,大有步58後塵之勢。

或許,姚勁波只是一個善於營銷和資本運作的高手,對真正的產品心有餘而力不足,比如貝殼找房APP的橫空出世,直接將安居客給打趴在地,甚至連姚勁波倚重的58同城都徹底戰敗。因爲貝殼包攬了線上房源和線下銷售,買房和賣房已經和安居客以及58同城沒有太大關係了,這恐怕纔是姚勁波炮轟貝殼的根本原因。

鏈家賣的是房子,其實流量並不是核心的東西,因爲它的重資產性決定了房子的屬性,而安居客賣出的是流量,鏈家自己也能做,貝殼找房的成功也證明了貝殼不僅能做姚勁波能幹的事,而且能幹的更好。

左暉能做姚勁波的事,姚勁波做不了左暉做的事,這纔是現實。2020年,姚勁波的安居客收入爲80.5億元,同期的貝殼收入爲704.8億元,不是一個體量級別的選手,在一個賽道上比賽,這注定已經不是場公平的長跑比賽。

在消費者眼中,58有很大的爭議。從“一個神奇的網站”淪落至此,同時作爲數百億市值的互聯網行業“巨頭”到私有化退市,姚勁波應該反思。但很明顯,姚勁波並沒有吸取58迅速墮落的教訓,仍在營銷的路上大踏步前行。

虎視眈眈的競爭對手

雖然天鵝到家宣傳自己是家政行業第一股,但其實並不是。

因爲互聯網巨頭企業早早就佈局家政服務行業,早在7年前,天鵝到家剛成立時,騰訊和盛大資本就以400萬美元的A輪投資入股北京逸家潔。兩年後的2016年,“e家潔”成功掛牌新三板,“e家潔”纔是家政第一股,成爲國內首個家政行業的上市公司。

儘管因疫情影響,e家潔無法按時披露2020年報,目前處於停牌狀態,或將面臨摘牌風險,確是貨真價實的家政行業第一股,天鵝到家即便登陸美股,他們以家政第一股來宣傳,都言過其實。

而美團這個覆蓋到人們衣食住行的超級巨無霸並不會放棄家政這個萬億級的大市場,6年前就宣佈上線到家服務,以美團的實力,搶天鵝到家的“蛋糕”可以說毫無壓力。因爲美團的線下渠道要遠比天鵝到家更深,覆蓋面也更廣。

此外,京東和百度都有試水家政上門服務的舉動,一旦這些巨頭加入,如論是從財力物力還是公司的IP影響力上看,天鵝到家都毫無勝算。

所以,天鵝到家上市不是一路坦途,在解決盈利的情況下,還要小心衆多虎視眈眈的競爭對手,對天鵝到家來說,上市,只是邁開了第一步。