南華期貨:降準之後 大宗商品會怎麼走?

作者:南華期貨研究所 唐亮華

7月7日,國常會會議提到,針對大宗商品價格上漲對企業生產經營的影響,要在堅持不搞大水漫灌的基礎上,保持貨幣政策穩定性、增強有效性,適時運用降準等貨幣政策工具,進一步加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降。7月9日,央行宣佈於2021年7月15日下調金融機構存款準備金率0.5個百分點,(不含已執行5%存款準備金率的金融機構)。

國常會提到,降準是爲了緩解大宗商品價格上漲給企業生產經營帶來的壓力;但另一方面,降準是央行釋放流動性的一種方式,流動性的增加有可能進一步推動大宗商品價格上揚。降準之後,大宗商品具體會怎麼走?本文對2018年以來的歷次央行降準進行分析,來觀察降準之後對大宗商品的影響。

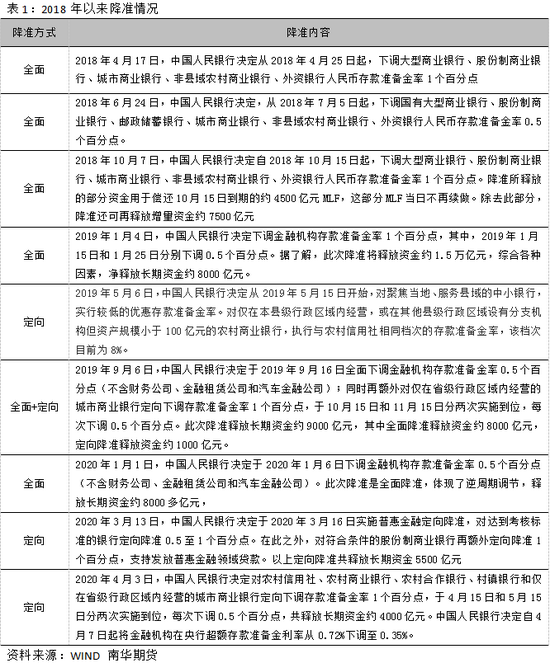

2018年-2020年三年間,共降準9次,其中3次是定向降準,分別是2019年5月6日,2020年3月13日和2020年4月3日。6次爲全面降準,時間爲2018年4月17日、2018年6月24日、2018年10月7日、2019年1月4日、2020年1月1日以及2019年9月6日的全面+定向降準。(部分全面降準的同時進行定向降準,歸類爲全面降準)

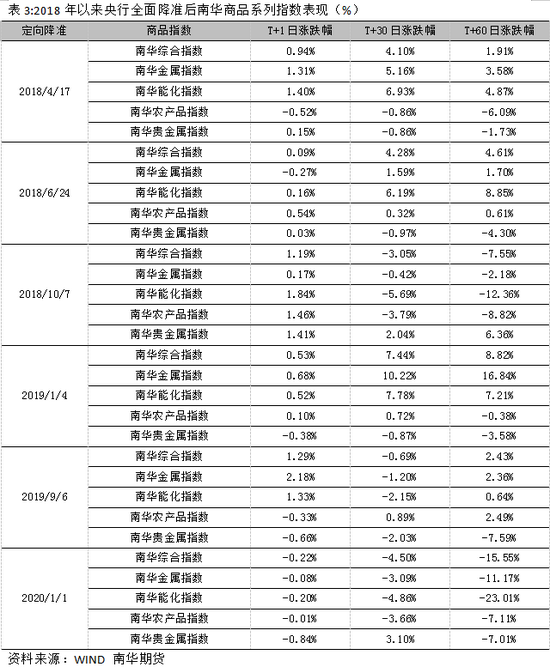

我們分別統計了從2018年以來,中國人民銀行宣佈定向降準和全面降準之後的第1個交易、第30個交易日和第60個交易日南華商品綜合指數以及系列板塊指數的表現情況。在定向降準情況下,公告之後的第1個和第30個交易日還是偏上漲爲主,商品板塊也是呈現一定的趨同性,同漲同跌;第60個交易日的變化不是很明顯。比較特殊的是,南華貴金屬指數在三次定向降準的背景下,都是保持上漲勢頭,第60個交易日上漲幅度都達到11%以上。從歷史上看,央行定向降準一般是經濟面臨一定的下行壓力,有通縮的風險以及外匯佔款下滑等問題出現時,主要屬於政策微調,其影響力度和範圍小於全面降準。

相對於定向降準,在全面降準時,南華貴金屬指數的表現要差很多,即使在宣告降準的第二個交易日出現上漲,在之後的第30個交易日或者60個交易日後表現也是很差,基本以下跌爲主。其他商品指數的趨同性在全面降準的背景下,表現也是非常一致,宣告之後的首個交易日各商品板塊指數基本收漲。宣告之後的第30個交易日對於宣告之後的第60個交易日有較強的指引作用,如果在宣告之後的第30個交易日出現上漲,在第60個交易日也基本收漲,較多時候的漲幅是持續擴大;而在第30個交易日出現下跌,在第60個交易日也會延續之前的跌幅,跌幅也有繼續擴大的可能。

本次央行降準屬於全面降準,7月9日央行宣告,從宣告之後的第1個交易日7月12日南華商品系列指數的表現來看,除南華農產品指數下跌0.16%之外,其餘所有板塊指數都是上漲,符合市場預期規律。具體後期會如何發展?還需要關注宣告之後第30個交易日的漲跌幅情況。之所以會出現這種狀況,我們預期或許是市場需要一段時間對該政策進行消化,30個交易日的時間也是足夠的,在消化掉該政策的影響之後,商品市場還是按照之前的趨勢繼續運行。