IPO計劃剛“涼”又“槓”上恒大 3萬億廣發銀行怎麼了?

原標題:IPO計劃剛“涼”又“槓”上恒大,3萬億廣發銀行怎麼了?

來源:獨角金融

作者:高遠山

一紙裁定書,讓廣發銀行股份有限公司(簡稱“廣發銀行”)宜興支行與恒大地產集團有限公司(簡稱“恒大地產”)開撕,前者申請凍結對方財產,恒大地產卻稱,貸款還未到期,對該支行濫用訴訟前保全的行爲,將依法起訴。

剛剛被傳摁下IPO終止鍵消息的廣發銀行,實際上有亮點也有痛點,雖然業績增速亮眼,但其業務的發展並非順風順水。

1

廣發銀行申請凍結恒大1.3億資產

恒大將反訴

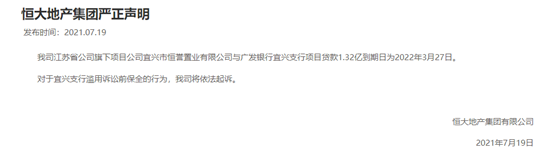

2021年7月19日午後,一則人民法院的裁定書在市場瘋傳。裁定書顯示,廣發銀行宜興支行近日請求凍結被申請人宜興市恆譽置業有限公司(簡稱“恆譽置業”)、恒大地產的銀行存款1.32億元人民幣,或查封、扣押其他等值財產。

對於申請原因,廣發銀行宜興支行給出的理由是:情況緊急,不立即申請保全將會使其合法權益受到難以彌補的損害。

當日下午,劇情上演反轉,恒大地產迅速對上述事件做出回應,其稱公司旗下項目宜興市恆譽置業有限公司與廣發銀行宜興支行項目貸款1.32億到期日爲2022年3月27日。對於宜興支行濫用訴訟前保全的行爲,將依法起訴。

那麼,財產保全申請在法律上是如何界定的?四川盛豪律師事務所郝慧珍律師表示,一般情況下,在訴中或訴前,只要符合法律規定都可以申請財產保全,如果保全不當給被保全方造成損失的,則承擔相應責任。

據《21世紀經濟報道》援引一名瞭解情況的人士稱,宜興市恆譽置業有限公司在廣發銀行無錫分行審批3.7億元,放款3.7億元,截至19日餘額1.32億元,合同到期日爲2022年3月27日。廣發銀行認爲本項目按銷售進度觸發借款合同第十九條第二款銷售售進度達到70%,應歸還全部貸款本息。

恒大地產則認爲:1.項目實際到期還款時間未達到;2.項目提供在建工程抵押128套,並有恒大地產集團對本筆貸款進行擔保,實際擔保措施完全可以覆蓋貸款餘額;3.前述恒大方與廣發銀行多次溝通本筆貸款在2021年下半年逐步還款並在2021年底結清,但廣發對上述還款節點安排不滿意並予以起訴。後續恒大會與廣發無錫分行繼續協商還款進度,將本筆貸款予以妥善解決。

其實,近年來,廣發銀行高管變動頻繁、監管罰單不斷,頻頻引發市場關注,其IPO之夢也一波三折。

2

廣發銀行IPO之路十年未果

近日,廣發銀行輔導狀態變更爲“輔導備案終止”引發市場熱議,廣發銀行也緊急做出回應稱,只是對2011年輔導工作狀態的確認及更新,並不會改變或影響廣發銀行後續發行上市的目標與計劃。

作爲國內最早的全國性股份制商業銀行之一,早在十年前(2011 年 5 月),廣發銀行就進行上市備案,啓動“A+H”股IPO,由中信證券和高盛高華證券作爲輔導機構,正式踏入IPO進程。

2012年7月,證監會暫停A股上市。2013年12月初,廣發銀行以A股市場環境生變爲由,決定暫時擱置A股上市計劃而全力備戰H股,但此後未有實質性進展。

到了2014年,廣發銀行進入多事之秋。這一年其原董事長李若虹“落馬”,隨後,花旗集團退出、中國人壽股份有限公司(601628.SH)增持入主,經過這一變動後,該行上市進程再次停滯,並於2017年年中,將上市進展變更爲“暫時中止”。當時,廣發銀行解釋,根據有關法律法規和監管指導意見,爲了保障股權變更過渡期的經營管理穩定,暫時中止上市輔導工作。

隨後,因“僑興”事件深陷漩渦、董事長和行長更迭、2019年因7年前代銷的2.82億元私募股權基金髮生兌付危機……廣發銀行可謂流年不利,但其仍舊堅持圓夢之路。

4月27日,廣發銀行曾在2020年年報中稱:“持續做好上市準備基礎工作,推進上市差距分析落實,優化提升投資故事,力爭早日建立資本補充長效機制。”

不料,2個多月後,經歷10年之久的IPO之路再次按下暫停鍵。

目前國內12家股份制商業銀行中,僅有廣發銀行和恆豐銀行至今仍沒有實現IPO。成立年33歲的廣發銀行耗時三分之一的歲月,還是沒能走進資本市場。

3

業績增速創新高,卻投訴不斷!

還是“銀行罰單大戶”

在疫情大考中,廣發銀行業績表現強勁。其年報披露,截至2020年末,該行總資產突破3萬億元大關,實現營業收入805.25億元,同比增長5.52%;淨利潤138.12億元,同比增長9.79%。

貸款方面,截至2020年年末,廣發銀行的公司類貸款(含貼現)佔比較年初上升5.53個百分點,不良率1.63%,較年初下降0.15個百分點;個人貸款餘額佔比較年初下降5.53個百分點,不良率1.44%,較年初略有上升。

信用卡方面,受疫情影響,去年廣發銀行信用卡髮卡量逆勢向上,不過信用卡業務卻頻遭投訴。

近期,多位消費者投訴稱,廣發銀行信用卡在未經用戶本人同意的情況下,自動開通“樣樣”、“財智金”等消費分期業務,導致用戶貸款越還越多。

銀保監會消費者權益保護局發佈的數據顯示,2021年第一季度,廣發銀行信用卡投訴量1879件,佔廣發銀行投訴總量的90.6%。實際上,近4個季度,廣發銀行信用卡投訴佔比都在九成以上。

在黑貓投訴平臺,有關廣發銀行信用卡的投訴已有4235條,投訴原因主要包括“廣發信用卡第三方催收爆通訊錄”、“超高滯納金”、“亂扣用戶費用”等。

例如,6月28日,有用戶在黑貓平臺投訴,稱其一直在用廣發銀行信用卡,這個月查詢賬單發現一筆180(元)的消費利息,這位用戶稱其每個月都會還清賬單,沒有逾期且也沒分期,不知爲何會有這麼一筆高額消費利息?目前該投訴進度仍然顯示爲處理中。

另外,值得一提的是,從2017年至今,廣發銀行廣發銀行近年來頻接罰單,成爲銀行界“罰單大戶”。

2016年12月20日,廣東惠州僑興集團下屬2家公司發行的10億元私募債到期無法兌付,之後10多家金融機構拿着兜底保函等協議,先後向廣發銀行詢問並主張債權。後經原銀監會查明,這是擔保方廣發銀行惠州分行員工與僑興集團人員內外勾結、私刻公章、違規擔保。

廣發銀行因“橋興債”事件被處以銀行史上最大罰單——7.22億元,同時六名涉案人員被終身禁止從事銀行工作。

這起波及銀行、保險、交易所、互聯網金融平臺的私募債案件,震驚整個金融業,也給廣發銀行IPO之路蒙上陰影。

此後,廣發銀行頻繁收到罰單。

2018年廣發銀行至少收到五起“百萬級罰單”,全年罰款金額超過千萬元。

2019年,廣發銀行及其分支行也多次被罰,原因大多指向貸款業務違規或授信業務管理不盡職等。

2020年,12家股份制銀行共收到罰單421張,罰單金額總計5.11億元,其中,廣發銀行共收到5張、共計近億元罰單,總金額遠超同行。

僅2021年4月2日,廣發銀行福州分行、泉州銀行銀行因同業銀行結算賬戶內控管理不到位、賬戶管理不到位、未落實對賬制度等違法違規事實,共收到4張罰單,共被罰1700萬。

已經過了而立之年,超3萬億的規模,廣發銀行爲了上市,似乎使出了洪荒之力,不過蹉跎十年,依然還未圓夢。你看好廣發銀行嗎?認爲它何時能順利上市?歡迎留言一起討論!