半年業績預告轉正 會是哈藥股份下坡路中的拐點嗎?

哈藥股份早已不復當年之勇,轉型升級纔是出路。

撰文/呂明俠

出品/每日財報

作爲一家上市近30年的老牌醫藥企業,哈藥股份(600664.SH)正面臨着歲月積累下來的困難局面。

7月16日晚間,哈藥股份發佈業績預告,預計2021年上半年度實現歸屬於上市公司股東的淨利潤與上年同期相比,將扭虧爲盈,實現歸屬於上市公司股東的淨利潤約2.91億元到約3.49億元。上年同期,哈藥股份歸屬於上市公司股東的淨利潤爲-33,330萬元,歸屬於上市公司股東的扣除非經常性損益的淨利潤爲-35,502萬元。

《每日財報》梳理發現,從2014年以來,哈藥股份營收有6年同比下滑。業績大退潮之下,如今頂着“醫藥行業上市第一股”頭銜的哈藥股份,早已不復當年之勇。

業務冗雜卻不見得遍地開花

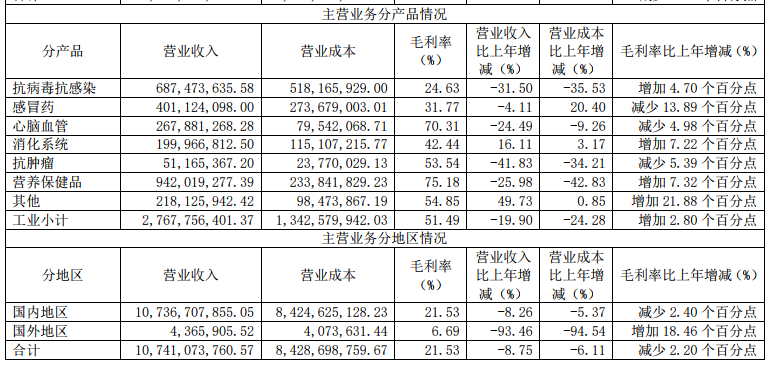

從業務構成看,當前哈藥股份的業務可以用“大雜燴”來形容。外界所瞭解的哈藥股份可能只是一個製藥企業,但事實上,哈藥公司的業務種類衆多,並且醫藥商業業務早已成爲公司佔比最大的業務。不僅如此,哈藥股份的醫藥工業還包含了多種業務,包括中成藥、化學制劑、生物製劑和保健品等。

而哈藥股份的醫藥研發與製造業務涵蓋化學原料藥、化學制劑、生物製劑、中藥、保健品等領域,產品則聚焦抗感染、心腦血管、感冒藥等治療領域,目前擁有“哈藥”、“三精”、“世一堂”、“蓋中蓋”、“護彤”五大馳名商標。

其實對於許多醫藥企業來說,研究好一個品類就已非常困難,同時面對多個品類,一般情況下很難兼顧。在經營能力有限的背景下,企業產品多元化可能會導致資產分散,易失去主導產品的競爭優勢。而且,發展多元化產品所需的成本也是一大風險。

哈藥股份也難逃此規律,其業務種類雖多,但是主要業務卻並不賺錢。

業績公告顯示,2020年醫藥商業業務爲公司貢獻了收入的70%左右,但是該業務的毛利率只有11.13%;化學制劑業務的毛利率大於50%,但是它給公司貢獻的收入還不到15%。

從公告可見,2020年哈藥股份的產品營收幾乎全線下降,所以如此看來,上半年的業績雖然“轉正”但是能否擺脫業績陰霾還是有待商榷的。

二級市場方面,哈藥股份的股價也開始展示出“疲倦”。股價也從2010年11月11日的最高點27.6元/股跌至2021年7月23日收盤價3.1元/股,股價萎縮近九成,目前市值僅剩78.1億元。

業績疲軟20億投資打水漂

雖然哈藥股份是國內醫藥行業首家上市公司,但是哈藥股份已經連續六年出現營收下降的局面,2013年-2018年,哈藥股份營收分別爲180.92億元、165.09億元、158.56億元、141.27億元、120.18億元、108.14億元。

根據哈藥股份發佈2020年的年報,其實現營收107億,同比下降超過8%;歸母淨利爲虧損10億多,即便是扣除非經常性損益後的淨利潤,也是虧損7.15億。

淨利潤方面,2016年,哈藥股份在達到7.88億元的高峯後便開始下滑,2017年-2019年的歸母淨利分別爲4.07億元、3.46億元、5581.21萬元,同比下滑幅度分別爲48.36%、14.95%、83.88%。

此外值得注意的是,哈藥股份還在投資方面“踩雷”。據悉,哈藥股份曾投資約20億元認購美國保健食品企業GNC發行的可轉換優先股約30萬股,該股票可隨時轉換爲普通股。轉股完成後,哈藥股份成爲GNC單一最大股東。然而,去年6月,GNC宣告破產重整。

去年10月16日,哈藥股份表示,在GNC債權人權利分配判決中,沒有獲得清償。也就是說,20億投資幾乎打了水漂。

無奈之下,哈藥股份把GNC帶來的損失20.49億,用來衝減公司淨資產,同時對GNC可轉換優先股的應收股利全額計提減值準備,衝減本期損益1.71億。

研發不足產品“老化”嚴重

還記得1993年上市的時候,哈藥股份的身上籠罩着2個巨大的光環,一個是“全國第一家醫藥上市公司”,另一個是“黑龍江省第一家上市公司”。哈藥的名氣如日中天,“蓋中蓋”“護彤”廣告天天縈繞在電視劇前的觀衆耳中。

可一個尷尬的事實卻逐漸浮現,不差錢式的投廣告之外,與之匹配的研發卻沒有跟上。上市之後的年份裏,廣告投入越來越多,研發投入卻越來越少,進而導致產品“老化”,新產品難產。因此重營銷,輕研發,最終成爲了哈藥發展的桎梏。

WIND數據顯示,2018年至2020年,哈藥股份研發費用分別爲1.37億元、1.25億元和0.93億元,佔公司營業收入的比例分別爲1.27%、1.06%和0.86%。放眼同行去看,研發投入佔成本超過30%的企業並不少,如舒泰神(300204.SZ)、微芯生物(688321.SH),超過10%的更比比皆是。

近年來隨着時間的流逝,品牌老化逐漸上升爲哈藥股份頭等難題,縱使背靠2018年至2020年龐大的銷售和管理費用,其產品銷售表現依舊平平。《每日財報》瞭解到,2020年哈藥股份的產品中,銷量降幅最大的小兒氨酚黃那敏顆粒庫存量達1076萬袋,而新蓋中蓋牌高鈣片的庫存量也達248萬盒。如果按去年的銷量計算,要消化這兩款產品的庫存,哈藥股份幾乎需要一年的時間。

所以顯而易見,對於醫藥公司來說,如果研發不給力,只靠廣告營銷,則很容易本末倒置。

最後,就大環境來看,醫療改革導致醫保控費力度持續,藥品加成取消,進而對輔助用藥需求下降,這肯定會導致“喫老本”的哈藥股份藥品營收繼續下降。未來,哈藥股份需加大研發投入,發力產品端,纔有可能實現企業轉型升級。

圖片素材來源於網絡侵刪