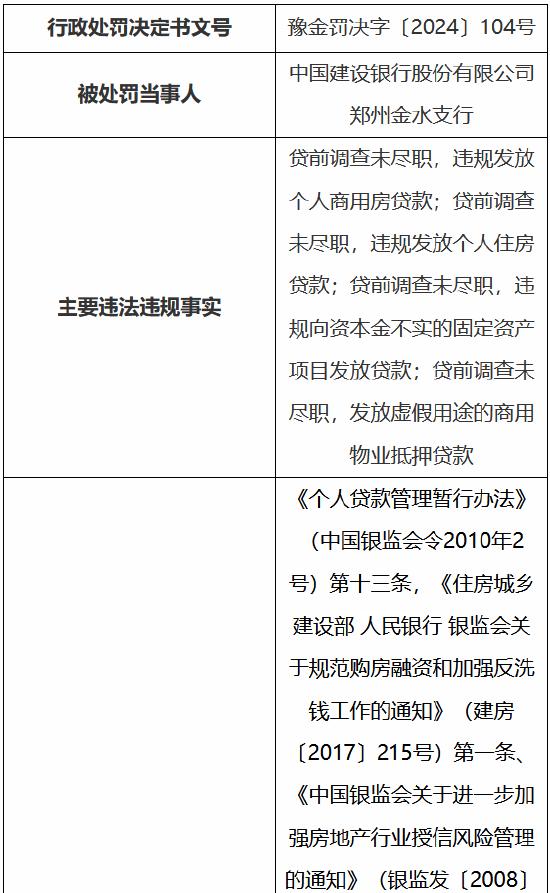

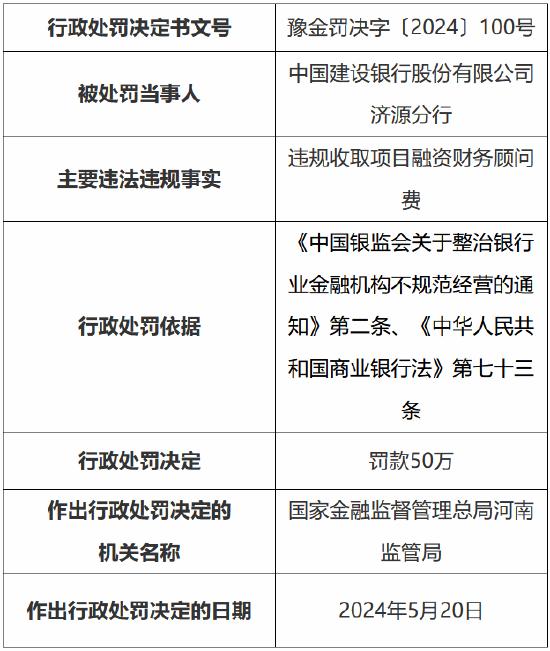

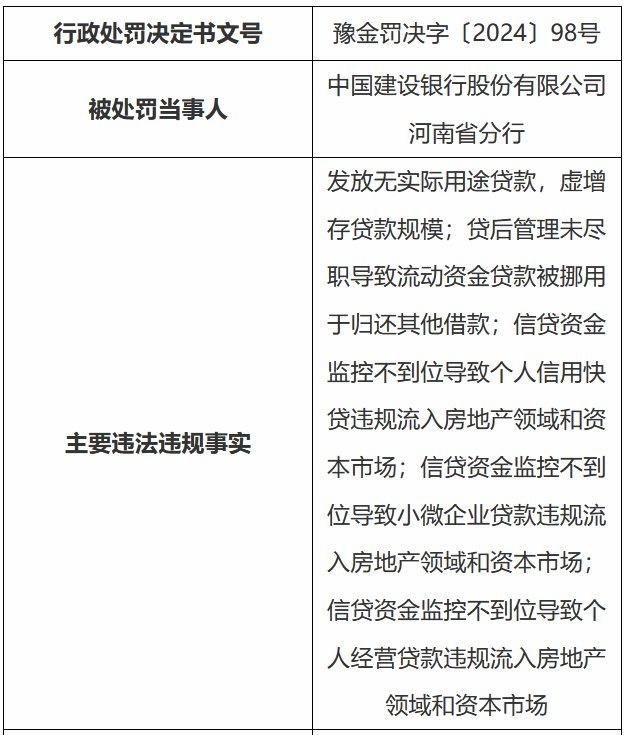

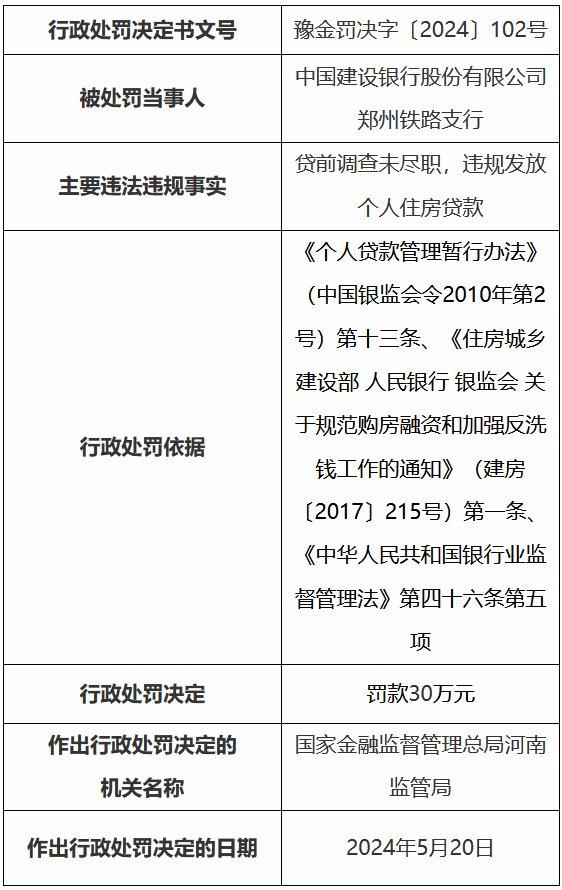

“個貸利率24%”鐵幕降臨 中小金融機構亟需“變變變”

原標題:九卦 | “個貸利率24%”鐵幕降臨,中小金融機構亟需“變變變”

來源: 九卦金融圈

作者:林木(九卦金融圈專欄作家)

焦點

個貸利率全面

控制在24%以內

個貸利率的微小變化都牽動着市場各參與主體的敏感神經。

近日,相關監管部門要求各地消費金融公司、銀行等金融機構要將個人貸款利率全面控制在24%以內的消息受到業內廣泛關注。

其實此前監管部門已有類似的指導動作。比如2019年下半年,東南沿海某銀行系消金公司就接到屬地銀保監局的窗口指導,要求其自2020年1月1日開始,將貸款產品利率調整至24%以下,未來也只能做年化24%以內的產品。

此外,早在2017年時,螞蟻金服也曾要求合作機構在支付寶生活號上展示推薦的貸款產品綜合費率不超過24%,並且要求各消費金融類生活號自查。

利率變化關係到機構的股東回報、盈利能力、成本結構、經營策略等,更直接關係到借款人個體的切身利益。

從最高法兩線三區到4倍LPR的陡降,從金融借貸到民間借貸的主體釐清,從年化利率APR到內部收益率IRR的激烈討論,這背後既是各方利益的博弈,也是利率下行不可逆趨勢的縮影。

拉長週期來看,其實監管已經充分把握了節奏和力度,給市場預留了足夠的緩衝時間和空間。

1

倒逼經營策略重大調整

從行業的角度來看,個貸利率全面控制在24%以內,對頭部機構衝擊並不大,甚至某種程度上是利好。因爲頭部機構此前基本已經按照監管要求,將新增借據壓降在了24%以內,存量已經在逐漸消化中。而中小機構則受限於客羣基礎、風控能力等方面的制約,可能面臨較大的調整壓力。

利率變化表面看似乎是對客價格的調整,背後所折射出的,是經營策略的重大調整。

從內部管理來看,隨着利率降低,整體盈利空間收窄,股東回報受限,倒逼成本結構優化(節流)和探索新增長點(開源)。成本結構優化方面,資金成本在金融市場隨行就市,優化空間有限。主要在風險成本和運營成本方面做減法。而風險成本與運營成本則與機構的客羣結構、科技能力息息相關。

2

探索新增長點迫在眉睫

總體而言,客羣越優質,風險越可控,科技能力越高,基於數字化的運營效率相對也會高。探索新增長點方面,對於消金公司而言,受限於牌照業務種類限制,只能圍繞能力輸出探索,而能力輸出則建立在自身科技實力足夠強大的基礎上。

從外部合作與競爭來看,隨着個貸利率降低,各持牌機構會聚焦大平臺、大流量和優質場景方,圍繞優質客羣激烈爭奪,進一步加強自營能力(包括自主獲客、自主風控、內部催收等)建設。由此也可能會造成,借款人因信用分化形成馬太效應,即優質客戶面臨過度授信、誘導貸款(澇的澇死),下沉客戶面臨借款無門,劍走偏鋒(旱的旱死)。

因此,對於信用資質相對下沉的客羣,也需要格外關注在個貸利率全面壓降在24%以下後,其獲得貸款服務的可得性。不同的金融機構應該根據自身的定位,錯位服務不同的客羣。要避免機構的一哄而上和一鬨而散。

3

助貸業務“難以爲繼”

頭部機構憑藉一定的先發優勢,較早嚴格落實了監管要求,爲優化客羣基礎、打磨風控模型、提升自營能力創造了窗口期,既及早完成了整改,又搶先獲得了優質客羣,擴大了自營規模。

中小機構由於慢半拍,既面臨存量整改割肉之痛,又難有能力服務優質客羣。由於中小機構過去較多依賴助貸業務,隨着個人信息全面斷直連,疊加利率全面控制在24%以內,過往的信保、融擔等合作模式,也會因利潤空間的壓縮難以爲繼。

由此也可以看出,從互聯網貸款暫行辦法、進一步規範商業銀行互聯網貸款業務的通知,到個人信息全面斷直連及個貸利率全面控制在24%以內,監管是充分把握節奏和力度,循序漸進的推出組合拳,促進機構提升核心能力,推動消費金融行業迴歸初心。

4

必須找到“差異化優勢”

中小機構未來必然要着眼於客戶的真實需求和自身的資源稟賦,找到自身差異化競爭優勢,在客羣、產品、渠道、風控、服務等方面多措並舉,迎頭趕上。

客羣方面,必須根據股東資源、屬地優勢等,精準定位匹配與自身服務能力相適應的客羣層次,優化客羣結構,壓降高風險客戶規模,擴大優質客羣佔比。

產品方面,結合自身稟賦,創新自營產品,加強產品品牌宣傳,樹立自身的品牌形象,搶佔用戶心智。

渠道方面,加強自營平臺建設,逐步降低對第三方互聯網平臺的依賴,提升自營平臺聚客獲客的能力。

風控方面,積極探索打磨風控模型,形成適合自身客羣特徵的自主風控能力。

服務方面,加強貸後管理,強化人機協同,提高智能化客服、遠程服務、AI催收等能力,改善用戶體驗,降低投訴。

個貸利率全面壓降已是箭在弦上。隨着行業整體的盈利空間收縮,未來致勝的關鍵,不再是規模和速度,而是結構和質量。未來競爭的焦點,不再是爭奪新用戶,而是經營老用戶。同時,內部管理的精細化和外部分工合作的專業化水平都將進一步提升。

未來或將形成互聯網平臺、徵信機構、銀行消金公司、資產管理公司等多方主體共同參與,圍繞獲客、風控、運營、貸後催收等全鏈條精細化分工、專業化合作的新模式。當然,如何在有限利潤空間下,合理高效分工,共同服務客戶,還需要在實踐中不斷摸索。