8月16日焦炭市場第三輪提漲基本落地 焦煤市場供需矛盾仍未緩和

原標題:【焦聯資訊】8月16日焦炭市場第三輪提漲基本落地 焦煤市場供需矛盾仍未緩和

來源:焦聯資訊

1

焦炭重點關注

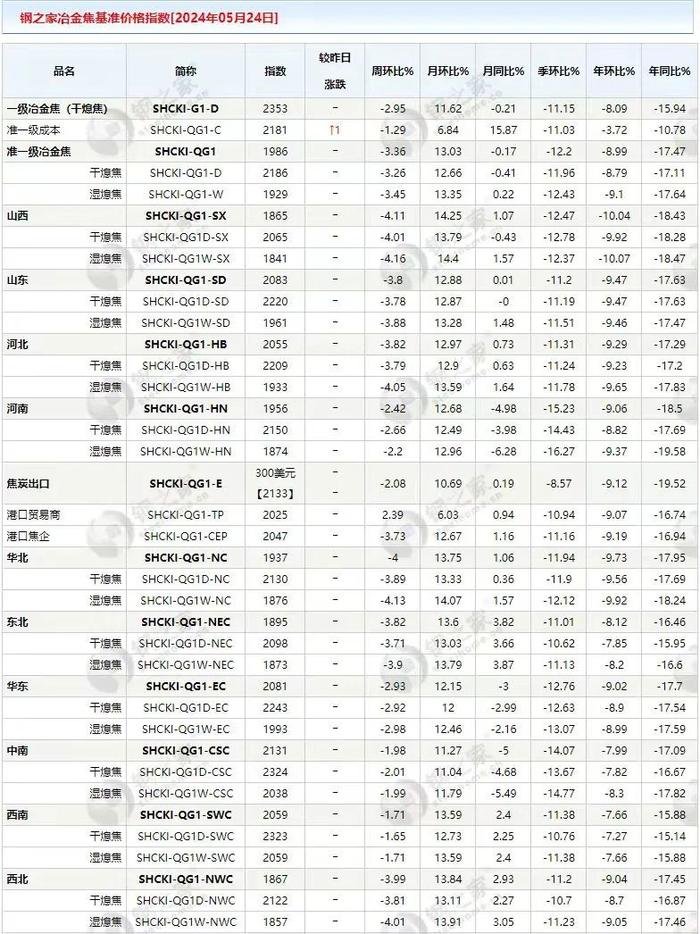

焦炭市場

焦炭方面,今日國內焦炭市場穩中偏強運行,隨着華東、華北主流鋼廠對焦炭採購價格提漲120元/噸,焦價第三輪提漲基本落地,累漲360元/噸。供應方面,山西地區環保放鬆,部分前期限產的焦企陸續恢復生產,部分焦企因原料煤採購困難限產預期加強,焦炭產量及質量均受到影響,山西地區部分焦企因調整指標近期焦炭發運放緩,西北地區部分焦企存在轉產高硫焦的現象,整體看優質焦炭資源供應緊張局面不改。當前焦企生產積極性較高,銷售情況較好,廠內庫存壓力幾無,焦炭價格偏強運行,部分地區焦價報價較爲混亂,現山西地區主流準一級溼熄焦報2740-3000元/噸。鋼廠方面,鋼廠高爐開工率有所提高,焦炭日耗增加,對焦炭需求相對較好,部分鋼廠因自給焦炭量減少近期加大對外採購量。港口方面,港口現貨穩中偏強運行,兩港庫存穩中有降,當前集港成本倒掛,港口集港情況一般,部分貿易商挺價出貨的意願較強,現港口準一級冶金焦主流現匯出庫價3000元/噸以上,低價資源基本消失。綜合來看,近期原料煤價格過高導致焦企生產成本增加,且部分煤種緊缺使焦企生產受到不同程度的影響,焦炭供應仍然趨緊,加之下游部分鋼廠、貿易商對焦炭開始積極採購,焦企心態有所轉變,對後市持樂觀態度,預計短期內焦炭市場或將穩中偏強運行。後期需繼續關注環保政策、原料煤價格走勢、焦炭供需情況及焦鋼利潤等對焦炭市場的影響。

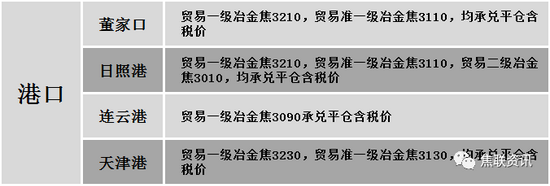

港口焦炭價格

2

焦煤重點關注

焦煤市場

焦煤方面,今日國內煉焦煤市場穩中偏強運行。主產地煤礦產量有所增加,然受安全環保等政策影響,煤礦總產量依舊偏低,焦煤市場供應趨緊局面仍未緩解,支撐部分煤種價格繼續向好運行。現山西臨汾地區主焦原煤(S0.4、G78)上調190元至出廠價1510元/噸;呂梁地區肥煤(A11、S0.8、G90)上調380元至出廠價2680元/噸;長治地區瘦煤(A10、S0.4、G30)上調110元至出廠價1900元/噸,貧瘦煤(A10.5、S0.4、G15)上調100元至出廠價1610元/噸;晉中地區肥煤(A10、S0.9、G88)上調350元至出廠價2600元/噸,肥煤(A9.5、S1.3、G90)上調100元至出廠價2350元/噸;山東濟寧地區(A8-9、S0.5、G70-80)上調100元至出廠價1590元/噸,肥煤(A9、S0.6、G95)上調120元至出廠價1960元/噸,1/3焦煤上調(A9、S0.6、G90)上調120元至出廠價1810元/噸;泰安地區主焦煤(A10、S0.6、G80)上調150元至出廠價1920元/噸,氣煤(A8.5、S0.6、G65)上調100元至出廠價1480元/噸,肥煤(A8.5、S1、G70)上調150元至出廠價1540元/噸;棗莊地區肥煤(A9、S2.2、G95)上調110元至出廠價1800元/噸,氣煤(A7.5-8、S0.8、G73-75)上調110元至出廠價1500元/噸;陝西子長地區氣煤上調100元至出廠價1670元/噸;河北唐山地區主焦煤(A11、S1.1、G80)上調200元至出廠價2320元/噸,肥煤(A11、S1.2、G90)上調200元至出廠價2270元/噸。下游方面,日前焦價第三輪提漲基本落地,但原料端壓力仍存,且焦鋼企業廠內原料煤庫存整體偏低,對焦煤需求較好,部分供應緊張的煤種增庫仍顯困難。綜合來看,預計短期內國內煉焦煤市場繼續偏強運行。進口焦煤方面,進口煤量稀少,國內市場需求旺盛,支撐部分煤種價格繼續上調。蒙煤方面,主要通關口岸日通關車輛數多維持在100車左右,進口煤量依舊偏低,市場需求尚可,貿易商仍存上調預期,蒙5原煤主流報價1850元/噸,蒙5精煤主流報價2250-2300元/噸。

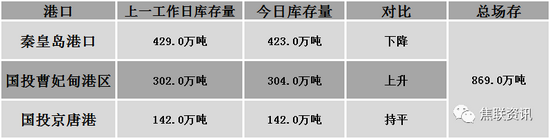

秦皇島港鐵路調入38.5萬噸,裝船38.5萬噸,場存423.0萬噸,錨地煤炭船舶39艘,預到24艘;國投曹妃甸港鐵路調入18.4萬噸,裝船18.4萬噸,場存304.0萬噸,錨地煤炭船舶13艘,預到7艘;國投京唐港鐵路調入10.1萬噸,裝船10.1萬噸,場存142.0萬噸,錨地煤炭船舶4艘,預到1艘。

港口庫存情況

公路運價情況

3建材重點關注建材市場

建材市場綜述

上週五國內建材價格偏弱運行,調整幅度10-60元,28個螺紋主要城市中,19個城市下跌,佔比67.86%,9個城市持平。期貨方面:螺紋2201開5438,最高5502,最低5386,收5482,跌49跌幅0.89%,週五夜盤漲25漲幅0.46%;鐵礦2201跌8跌幅0.94%,週五夜盤漲21漲幅2.53%。鋼廠調價:週六週日馬鋼、玉溪仙福、玉溪玉昆、雲南德勝上調20-50;長江鋼鐵下調20。宏觀方面:2021年上半年,全國PPP綜合信息平臺項目管理庫新入庫項目達482個,投資額達7935億元。下游方面:中國船舶工業協會:2021年1-7月份,全國造船完工2418萬載重噸,同比增長20.7%,承接新船訂單4522萬載重噸,同比增長223.2%。行業方面:中國鋼鐵工業協會擬開展鋼鐵行業碳達峯碳中和國家標準專項計劃徵集工作;中鋼協:2021年8月上旬,重點統計鋼鐵企業共生產粗鋼2043.94萬噸、生鐵1832.61萬噸、鋼材1915.82萬噸,其中粗鋼日產204.39萬噸,環比下降2.97%,同比下降4.40%,生鐵日產183.26萬噸,環比下降2.66%,同比下降5.09%,鋼材日產191.58萬噸,環比下降9.46%,同比下降4.16%;本旬重點統計鋼鐵企業鋼材庫存量1462.21萬噸,比上一旬(即上月底)增加80.84萬噸,增幅5.85%。成交方面:上週五期螺弱勢震盪,帶動現貨市場情緒走低,然隨着上週五週五夜盤黑色系期貨均有不同程度的上漲,部分商家在週六週日期間對建材價格有小幅上調現象,但在疫情及天氣影響下,下游開工率未有明顯回升,多以按需採買爲主,市場整體交投氛圍一般,考慮到各地嚴控產量政策暫未放鬆,預計今日國內建材價格或將穩中個調運行。