招商積餘半年報繼續萎靡:面積增長緩慢 淨利率毫無改善

出品:新浪財經上市公司研究院

作者:陳憲

8月16日,A股物業龍頭招商積餘發佈2021年半年報。2021年上半年招商積餘實現營業收入47.78億元,較上年同期增長23.56%;實現歸屬於上市公司股東扣非後淨利潤爲2.24億元,較上年同期增長33.14%。

各項數據顯示,重組爲物管公司一年半時間裏,招商積餘的業績至今沒有太大亮點。33%的業績增幅低於大部分公司的業績預告,低迷的淨利率、緩慢增長的面積規模,這家央企物管龍頭的困境讓人不解。

市場期待被一再降低

2019年12月中航善達進行資產重組,置入了招商物業,從此公司主業變爲中航物業+招商物業爲主的物業管理公司。公司名稱也改爲“招商積餘”,公司控股股東爲招商蛇口,招商局集團爲實際控制人。

此舉一度被市場看好。一是A股物管公司較少,標的享受資本市場溢價。二是中航物業+招商物業體量直逼龍頭,2020年營收達到了85.6億元,排上市物業股第5位。三是背靠招商蛇口,實力雄厚的“大腿”是影響物管公司長遠發展的因素之一。

重組之後,2020年公司營收淨利分別同比增長42%、51.5%,這是重整初步數據。2021年上半年,營收淨利分別同比增長23.56%、35.64%,橫向對比增速均有所放緩。而由於物業管理行業收入並無季節性波動,上下半年若無收併購,營收增長基本持平。從這個角度看,招商積餘2021年全年業績高增的可能性不大。

根據新浪財經不完全統計,上半年披露利潤增長超過100%的就有6家。即便是基數大的碧桂園服務,淨利潤增長超過50%。招商積餘上半年業績表現在高增的物業股中仍然不算突出。

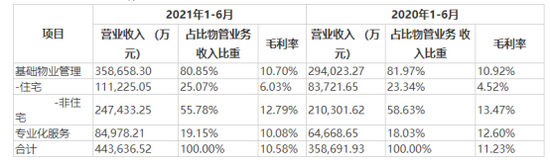

從業務結構來看,物業管理業務實現營收44.36億元,較上年同期增長23.68%,佔公司營收的92.84%;資產管理業務實現營收2.7億元,較上年同期增長46.18%,佔公司營收的5.66%;其他業務包括公司遺留的房地產開發業務實現營收7188萬元,佔公司營收的1.50%。

基礎物管服務貢獻了大部分收入。另外我們注意到,有別於其他物業股招商積餘還有一部分資產管理業務。自持物業總資產達到了68.9億元,佔總資產的比例爲42.1%,主要是爲酒店、商業、辦公等物業用來出租。2021年6月末已出租面積爲57.20萬㎡,總體出租率爲97%,基本恢復到疫情前的水平。但這部分收入只有2.7億元,測算下來投資性房地產收益率僅3.9%。

中報發佈後,公司股價17日-18日股價連續下跌,截至發稿跌幅爲8.92%,跌幅有擴大趨勢。

“兩難”困境:住宅盈利難 非住宅增收難

半年報披露,招商積餘上半年在管面積爲2億平方米,較2020年末新增8.7百萬平方米,面積增長緩慢。2020年全年新增在管面積爲38百萬平方米,僅與第二梯隊物管公司持平。2021年下半年面積增長壓力較大。

上半年住宅在管面積同比增長2.42%,至0.98億平方米。非住宅在管面積同比增長11.01%,至1億平方米。

雖然非住宅面積相對較多,但營收增長低於住宅項目,上半年二者營收同比增速分別爲32.8%、17.7%。非住宅項目佔基礎物管業務收入比重下降約3個百分點,至55.78%。由此可見,非住宅項目是招商積餘的重點佈局,但該類項目收入收費可能比住宅還低,成爲公司收入增長緩慢的因素之一。

且過往數據顯示,第一梯隊物管公司新增面積大部分爲兩位數,2021年無論是營收還是在管面積增長,招商積餘或將被同行遠遠超過。

此外,上半年招商積餘毛利率爲10.58%,較上年同期的11.23%微降 0.65%。淨利率爲4.39%,與上年同期的4%持平。這一利潤率幾乎排在物業股倒數位置,盈利能力低迷始終是圍繞在這家龍頭物管公司上頭的烏雲。

拆分具體業務可知,住宅項目毛利率不足10%,2021年上半年爲6%。住宅項目盈利難,非住宅項目增收難,招商積餘的“兩難”境地,短期內解決難度大。綜上所述,在同行紛紛業績高增的襯托下,招商積餘這家物管龍頭顯得暗淡無光。

至於行業目前熱衷的跑馬圈地,招商積餘似乎更爲被動。中報顯示賬上貨幣資金爲15.58億元,理論上足夠支撐一系列的小型併購。但公司自重組以來,一是需要時間剝離地產業務,另一方面管理層整體風格偏保守,亦或是說業績增長驅動不足。

唯一一起可能的收併購來自兄弟公司中外運長航的推薦,收購港股物業公司創毅控股53.51%股份。但招商積餘認爲收購條件不成熟,放棄了項目收購機會。外運長航則轉而代替收購了香港創毅控股,並表示,待條件成熟時,招商局集團將積極協調創毅控股股權轉讓予招商積餘。

跟隨物業板塊降溫,招商積餘股價從2020年7月最高點跌去約65%,股價腰斬。市盈率(TTM)爲28倍,居53家物業股中位,與當期規模極其不匹配。