朗姿股份半年報:業績高增長源於低基數 醫美業務難救業績頹勢

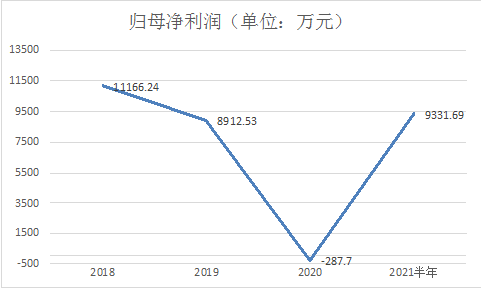

8月18日,服裝起家的“醫美概念股”朗姿股份發佈半年報,2021年上半年營業總收入爲17.89億元,同比增長45.60%;歸母淨利潤爲9331.69萬元,同比扭虧增長9619.39萬元。業績高增長源於低基數,去年同期歸母淨利潤虧損287.70萬元。

同期,公司應收票據同比增長247.85%,並有進一步增長趨勢,應收票據資產佔比遠超同行業水平。

6月初,公司實控人父親清倉減持公司4.49%股份引熱議,或迫於股價下挫壓力,出資5億發展醫美業務。半年報顯示,醫美業務對營收貢獻率的增長放緩,能否拯救公司業績頹勢,有待進一步認證。

業績顯頹勢 本期高增長源於低基數

通過分析朗姿股份近幾年的中報業績,我們可以看出,2018-2020年以後歸屬於母公司所有者的淨利潤持續走頹,更是在去年中報交出虧損287.70萬歸母淨利潤的“答卷”。

2021年上半年,朗姿股份淨利潤轉虧爲盈共實現歸母淨利潤9331.69萬元,看似高增長,實則因爲去年同期基數過低。若排除去年疫情影響,企業淨利潤大幅下降不具參考性,相比2019年同期,歸母淨利潤僅從8912.53萬元增長至9331.69萬元,僅實現4.70%的微增。

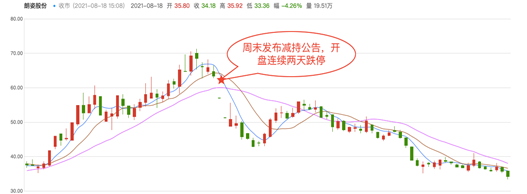

中報發佈後,截至發稿日公司股價下跌4.26個百分點,看來市場投資者並不爲所謂“高增長”買賬。目前公司股價已跌破半年線,是繼續下挫在年線附近尋找支撐,還是觸底反彈,還需交給時間給出價值的合理評估。

醫美營收貢獻率增速放緩 大股東清倉減持出資助力其發展

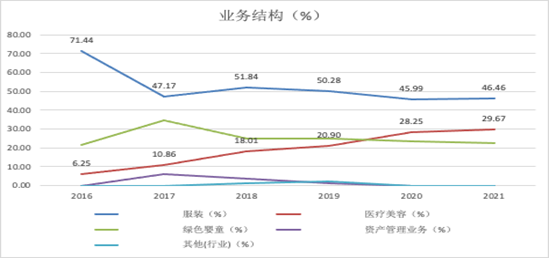

以服裝發家的“醫美概念股”朗姿股份,自2016年進軍醫美市場,作爲醫療美容機構位於醫美產業鏈中游。

從業務結構看,醫美業務創收佔公司營收比例逐年攀升,由2016年的6.25%增長至本報告期的29.67%,但近半年營收貢獻率僅提升1.42%,有放緩趨勢;傳統核心服裝業務營收貢獻率逐年降低,由2016年的71.44%下降至46.46%。

朗姿股份6月5日(週六)公告稱,實際控制人之父清倉減持旗下4.49%股份。首個開盤周,公司股票收兩個“一字跌停”。“減持風波”後,截至8月18日收盤股價已下跌48.1%,近乎腰斬。

或許迫於股價持續下挫的壓力,公司6月9日發出公告稱減持股東以不低於5億助力朗姿股份醫美業務戰略實施。

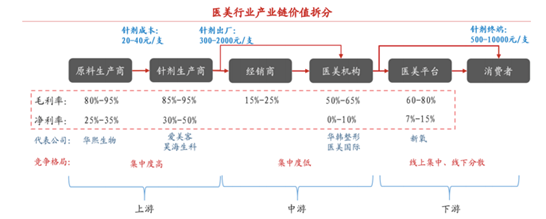

然而,朗姿股份所處中游醫美服務市場參與者衆多,競爭激烈,存在大量的中小型機構和非正規機構,因此中游的競爭格局高度分散,對上下游的議價能力較弱,獲客成本較高。高度分散的競爭格局和高企的推廣銷售費用,醫美業務是否能改變朗姿股份業績頹勢,有待進一步認證。

應收票據規模同比增長247.85% 遠高出同行業水平

半年報披露,朗姿股份上半年應收票據規模爲139.14萬元,同比增長247.85%有,雖在資產中佔比不大,但有進一步擴大的趨勢。並且,這138.14萬應收票據均爲商業承兌匯票。

商業匯票雖以企業信用做背書,但也可能面臨到期到期不兌付、帶保函及假票等風險。既然有風險,爲何還有企業願意接收呢?筆者認爲,原因之一在於爲促進商品銷售無奈之舉;原因之二在於,企業可以選擇對應收票據不計提壞賬準備,從而提高企業淨利潤水平。

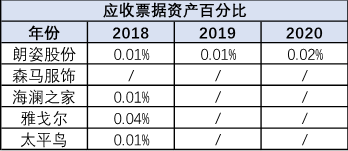

票據結算規模擴大是否爲當前市場環境下的一種行業共性操作呢?對比同行業其他類似企業,並未發現此趨勢。

由上圖可見,服裝服飾行業並不偏好商業票據/銀行承兌匯票方式回款。近三年,森馬服飾、海瀾之家、雅戈爾及太平鳥等企業近兩年的應收票資產百分比逐步降低至0,而朗姿股份佔比卻逐步攀升,背後的原因,可能只有朗姿股份能給出解釋。