巨頭湧入,素質教育也要“內卷”?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張霏

來源:連線Insight(ID:lxinsight)

監管之下,原本的K12領域玩家開始探索新賽道,素質教育等賽道成爲“大象轉身”的新方向。

過去,學科類教育是教育行業最大的市場,也曾是各大教育培訓機構的競爭主場。而自今年7月開始,教育機構們卻以最快速度撤離這塊領域,在極短時間內推出非學科類課程產品。

這與7月24日頒佈的“雙減” 政策(《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》)不無關係 。

“雙減”政策內容,圖源中華人民共和國教育部官網

如今,距離這一政策頒佈已過去整整一個月。在這期間,整個校外培訓行業發生巨大轉變。K12教培機構經歷大幅裁員,業務線裁減。

據36氪報道,全國各地的教育機構達70萬家,受波及的教培行業從業者數量達上百萬。二級市場的表現更直接,截至8月23日,好未來、新東方、高途等美股市場教育三巨頭市值較最高點,均跌超90%。

對於教培機構而言,自救是第一步。誰也不想落後,儘快轉型成爲各家保命活下來的主旋律,這讓原本關注度並不高的素質教育開始受到熱捧。

中金公司在研報中表示,目前素質教育市場規模雖然不及 K12 學科輔導的一半,但是隨着政策推動,素質教育認知將進一步深化,並且用戶收入也會不斷提高,素質教育未來有較高的增長空間。

“但素質教育新業務的市場規模,無法和學科型培訓賽道相提並論,我們暫時不會再投資教育行業了。”一位曾投資好未來、高途的二級市場投資人向連線Insight直言,自己受了教育的“傷”。

在他看來,素質教育類培訓個性化更強,更重實操,因此也難以標準化、線上化。雖然在少兒美術、音樂的啓蒙領域跑出了諸如美術寶、畫啦啦、VIP陪練等線上品牌,但整體仍以線下爲主。

放眼現在的素質教育市場,不僅沒有出現教培巨頭,小有規模和知名度的品牌也屈指可數,整個行業處於零散、分散的狀態。

而素質教育並不像學科輔導,通過考試分數便可檢驗培訓效果,素質教育難以有一個明確的檢測方式。不僅投入時間長、所需資金高,一般家庭或可能不能支撐孩子長期學習,因此續約率很難像K12賽道一樣,支撐業內玩家快速發展。

但教育巨頭們如今的選擇並不多,素質教育賽道越發擁擠。對於賽道內的玩家而言,它們迎來了新的機會,但是也即將經歷“大逃殺”,如何在一片紅海中生存,是它們要面臨的重要命題。

一夜大火的素質教育

教育行業的風向在2021年開始發生轉變。

自年初監管和一系列處罰之下,高速狂奔的在線教育行業踩下了“剎車踏板”, 在線教育企業們也變得“低調”起來。

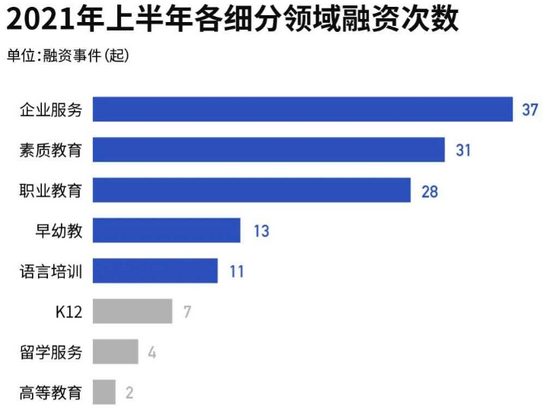

與之相對應的是,K12在線教育機構的融資環境開始越發惡劣。黑板洞察數據顯示,截至6月,教培行業2021年完成的融資約116起。其中,K12領域的融資事件僅有7起、佔比約10%的,與去年同期約50%的佔比相比, 明顯處於“失溫”狀態。

2021年上半年教育領域融資次數,圖源黑板洞察

一邊是學科類輔導普遍受到限制,另一邊素質教育卻突然變得熱鬧起來,不少在線教育企業已經開始轉向素質教育業務。

與側重語、數、外等學科的K12教育不同,素質類教育更關注培養孩子興趣和愛好,主要涉及編程、美術、音樂、舞蹈、基礎素養等方面,加之非剛需、滲透力不強,所以此前該賽道發展一直“不溫不火”。

彼時的素質教育課程在衆多K12教培機構業務板塊中,屬於邊緣業務。但政策的助推,讓其開始從“幕後”走向“臺前”。

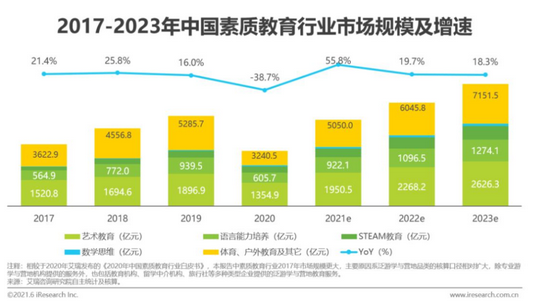

根據艾瑞諮詢《2021年中國素質教育行業趨勢洞察報告》顯示,2021年中國素質教育行業市場規模爲5050.0億元,市場規模增速將達到55.8%,包含了藝術教育、語言能力、STEAM教育、數學思維、科學教育以及體育、戶外等方向。

圖源《2021年中國素質教育行業趨勢洞察報告》

在線教育企業們的轉型也極爲迅速。4月2日,大力教育旗下“瓜瓜龍啓蒙”宣佈正式拓科美術類產品。半個月後,猿輔導旗下斑馬App官方賬號發佈消息稱完成品牌升級,品牌名由“斑馬AI課”升級爲“斑馬”,上線美術科目等更多素質類科目。

新東方、好未來則趕在“雙減”政策發佈前,在蘇州市設立的多家公司集體變更了經營範圍,其中新增了藝術、體育、科技類培訓。另外,瓜瓜龍、斑馬、小狸也相繼上架了美術課。

直到7月24日,“雙減”政策正式出臺,明確規定校外培訓機構不得佔用國家法定節假日、休息日及寒暑假期組織學科類培訓。越來越多教培機構湧向素質教育賽道。甚至在素質教育的熱度下,A股市場甚至炒出素質教育概念股,受到投資者追捧。

“雙減”政策官宣後的第4天,7月28日,教育部進一步明確學科類與非學科類的範圍和管理。此次明確學科範圍,無疑讓教培機構轉型及後續經營調整方向有了更清晰的指向——體育、藝術以及綜合實踐活動等類型的培訓受政策鼓勵,不在限制範圍內。

市場對政策的反應十分熱烈,素質教育成爲“救命稻草”,各大K12機構宣佈轉型素質教育的消息開始鋪天蓋地。

7月28日,在線教育公司猿輔導推出AI互動內容+動手探究的STEAM科學教育產品“南瓜科學”。8月4日,豆神教育發佈主營業務轉型公告,將藝術類學習服務業務升級爲其To C業務的重要部分。

8月5日,網易有道公佈了少兒編程、圍棋、科學、美術、機器人等六款素質教育產品。此外還有提供教學解決方案的課程平臺——有道優課,爲線下機構提供素質化轉型方案。

網易有道召開發佈會當天,北京新東方同日宣佈成立北京新東方素質教育成長中心,下設藝術創作學院、人文發展學院等六大板塊。其中,12個課程面向學生,5個課程面向家長,涵蓋編程、機器人、美術、口才、書法、國際象棋、國學等多門學科。

此外,昂立教育、學大教育、豆神教育等多家主營業務爲K12教育的公司,在“雙減”政策推出後發佈公告,表示將加大力度拓展素質教育。

除了政策支持這一因素外,相比於其他賽道,素質教育市場仍有探索餘地,這也成爲各機構轉型的另一主要原因。

21世紀教育研究院的副院長熊丙奇向連線Insight表示,在衆多新方向中,成人和職教領域轉型政策風險最小,但難度也最高。“目前成人教育領域已有中公教育、粉筆機構等行業老巨頭,不管後面新入行的培訓機構花什麼招數來刺激需求,要讓成人掏錢,或者讓技能培訓變熱,都沒有那麼容易”。

而素質教育目前並未出現類似於獨佔市場份額的成熟龍頭,並且缺乏明確的准入門檻和質量評價標準。即便是今年衝擊“國內在線素質教育第一股”的火花思維,上市時間目前仍無法確定。因此,素質教育目前需求大,優質供給少的市場格局,新老玩家可探索的空間仍有很多。

一夜之間,素質教育賽道火了。

被圍剿的素質教育老玩家

專注K12領域的玩家加速轉型素質教育,原本賽道內的老玩家似乎成爲了“被圍剿”的對象。

如今,原本“慢吞吞”的素質教育開始在一級市場逐步活躍起來。據黑板洞察數據顯示,2021年上半年,素質教育以31起的融資數額,融資總額超過50.55億元,位列今年企業服務等各細分賽道的融資次數第二名。並且在融資總額方面,超過了去年、前年同期。

值得注意的是,這一行業的融資資金開始流向賽道頭部品牌,今年更爲明顯。其中,9家機構融資總額佔素質教育行業融資總額80%。

拿到融資的頭部玩家,以及新入局的教育巨頭們,將爭奪素質教育的蛋糕,加速行業洗牌,對於中小玩家而言並不是好消息。

相比曾火得一塌糊塗的K12教育,向來備受政策支持的素質教育卻有些冷清。早在2006年,素質教育這個概念便被提出。當年6月,全國人大新《義務教育法》第一次將素質教育寫入法律,明確規定義務教育“必須實施素質教育”。此後,素質教育開始了漫長的發展歷程。

2020年8月31日,國家體育總局和教育部聯合印發《體育總局教育部關於印發深化體教融合 促進青少年健康發展意見的通知》,提出加強學校體育工作,將體育科目納入初、高中學業水平考試範圍,納入中考計分科目。

圖源中華人民共和國教育部官網

雖然起步較早,但由於素質教育存在考級、競賽和表演等多種考量方式,另外,對比學科教育普遍採用的大班教學模式,素質教育類的培訓一般採用小班教學,且對教學場地、設備有着較爲嚴格且特殊化的要求。

正是由於其這一難標準化的特質,素質教育領域至今仍處於高度分散狀況,主要以名師創立的“小作坊”、少年宮、公立學校辦的培訓班、連鎖型機構等業態爲主,多爲小規模、缺乏成長性的平臺。因此相對K12在線教育,較少有資本關注到這一賽道。

雖然已有“領頭羊”跑出,但也僅侷限於少兒語培、編程等部分垂直賽道。素質教育仍需要進行拓科、拓年齡等進一步細化延伸。如今,教育巨頭紛紛湧入素質教育市場,勢必加速行業的競爭。

連線Insight梳理發現,新東方、學而思等大部分在線教育機構上線的素質教育課程,均集中於編程、美術、口才等這幾大熱門素質課,明顯開始圍剿起原本在素質教育賽道紮根的老玩家。

以編程課爲例,其早已是頭部K12在線教育公司的標配課程,形式以大班直播課爲主,面向小學生羣體。據多知網報道,今年3月,高途已經在試水少兒編程,而今已開始推送1-6年級的編程系統班。字節跳動旗下的瓜瓜龍,自8月開始也在籌備編程課程。

而在此前,也有部分在線教育企業推出了編程類課程,但一直不是重點業務。

2017年,猿輔導推出猿編程;2018年,學而思網校上線編程課,還搭建了編程作品社區;2019年,作業幫開始探索素質教育品牌“小鹿編程”,同年,有道推出“有道小圖靈”和“有道卡搭”,進軍少兒編程領域,並在後續探索中,升級迭代推出編程機器人“星際小方”,而新東方也以投資極客晨星的方式,進軍少兒編程領域。

雖然與學科類課程的剛需相比,這些頭部公司此前上線的編程課都略顯邊緣化。但如今政策的變化,編程課或成爲此後在線教育機構的發力重點,也會讓專注編程領域的企業面臨挑戰。

因爲對於學科類教育機構來說,轉型編程教育的難度並不是很大。

面向中小學生開設的以圖形化編程爲主的編程教育,要求教師具備數理背景和教學經驗、對數理思維知識的掌握、優秀的課堂組織能力和與學生的溝通能力,以及對編程工具的熟悉掌握等核心技能。

而學科機構培訓老師除了不具備編程工具的這一技能,其他方面的素質基本與編程教育應具備的技能高度吻合。而對編程工具的掌握能力這一方面,可以通過SaaS供應商的培訓體系等進行系統提升。

當編程等素質教育化開始成爲新常態時,競爭和盈利雙重壓力或可能淘汰那些沒有自身特色的中小型玩家。

美術賽道也是如此。無論是斑馬、瓜瓜龍啓蒙等啓蒙教育品牌,還是新東方等培訓機構,均相中美術賽道。一方面是因爲美術是素質教育中市場需求最大的學科,另一方面是相比於音樂、體育等品類,美術教育的供應鏈相對容易建立。

但在各家沒有打造出差異化優勢前,美術培訓賽道勢必要陷入擁擠的同質化競爭階段。其他一些熱門領域或將面臨類似的問題。同時需要注意的一個問題是,資金充裕、流量資源充沛的教育巨頭湧入,素質教育可能再現社區團購行業“大逃殺”的情景。

消費者對教育質量要求逐漸增高、市場競爭日益激烈的情況下,運營模式、師資實力、教研能力等綜合能力都將是競爭的關鍵點。因此,找準自身的定位和合適的市場,是各細分領域中腰部玩家佔有一席之地的關鍵。

素質教育會進入內卷時代嗎?

素質教育賽道,容得下這麼多玩家嗎?

K12在線教育市場有萬億規模,而素質教育規模只有千億。根據艾瑞諮詢的預測,2021年中國素質教育行業市場規模爲5050億元,預計2022及2023年市場規模或達到6045.8億元及7151.5億元。而數據智能分析工具CIC相關數據顯示,中國K12培訓市場在2020年的規模已達7845億元,2025年將達14542億元。

僅從市場規模對比,對於“非剛需”的素質教育而言,很難再現學科教育當初的資本神話。

素質教育與學科教育有着本質的區別。雖同屬於教培行業,企業在拉新和轉化方式方面有一定的相似之處。然而在業務線規劃、教材編寫等架構上,二者重疊之處並不多。對於學科類企業而言,轉型意味着要重新開始。

另外,對比學科教育普遍採用的大班教學模式,素質教育類的培訓往往只能小班教學,並對教學場地、設備有着較爲嚴格且特殊化的要求。而學科類的教培機構之所以曾獲得資本青睞,並在短短几年間快速發展起來,正是因爲其找到標準化生產和快速擴張的模式。

但如今這套方法論應用於素質教育的行業體系上,將面臨師資、教材等方面的水土不服。而且相對於學科類教育,素質教育本身屬於高投入、長期性的教培領域。因此對於不能幫助提升孩子成績的素質教育,家長付費意願遠遠沒有K12高。

不過從另一方面考慮,對學科類教育機構而言,目前素質教育或許並不是K12在線教育機構合格的“現金牛”業務,而是“保命丸”。

學科型教培機構一窩蜂扎到素質教育行業,也讓熊丙奇產生擔憂。他向連線Insight直言,如果機構繼續按之前“做大”學科類培訓的套路,“原本的K12企業轉型非學科培訓後,繼續搞焦慮營銷,刺激內卷,那等待非學科培訓的監管措施,就可能是和學科培訓一樣的監管。尤其是體育、藝術類型的培訓,由於體育和藝術已納入中考,與之對應的培訓需求會增加,但當培訓出現嚴重內卷時,相關培訓機構的‘好日子’也就到頭了。”

這一擔憂並非沒有依據。新轉型的在線教育平臺之間的競爭已拉開帷幕。比如猿輔導雖正式宣佈轉型素質教育,推出學齡前兒童啓蒙教育品牌“南瓜科學”。但在其宣佈轉型之前,好未來、新東方、字節跳動等多家巨頭,早在今年上半年便開始佈局,搶先猿輔導一大步。

如今的素質教育機構品牌小而多,家長也難以在短時間內快速全面地瞭解不同機構的優缺點,並做出判斷和選擇。此外,近年來機構跑路、倒閉事件頻頻發生,讓“學習保障”也成爲家長十分關注的痛點。

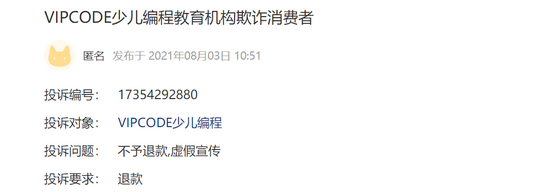

加之素質教育也缺乏相應的行業統一標準。教育部要求學科培訓機構在其官網公示教師資質,而在各素質教育平臺,教師資質卻往往是廣告宣傳語上的“由畢業於清華美院、中央美院的教研團隊研發”、“海外名校博士領銜”等模糊說法一筆帶過。連線Insight查詢黑貓投訴等消費者投訴平臺後發現,VIPCODE、編程貓等平臺都曾存在虛假宣傳等問題。

用戶投訴某編程教育機構虛假宣傳截屏,圖源黑貓投訴

因此在素質教育這個細分市場,混戰纔剛剛開始。行業還存在不小的發展機會,也有諸多痛點尚待解決。

教育巨頭們湧入賽道後,會給行業帶來革新。業內玩家也要被迫加速,進入奔跑期。教育行業還在經歷劇烈的變動,跟不上時代變化的玩家,最終只能成爲“大逃殺”下的炮灰。