管濤:疫情衝擊下貨幣政策的“能”與“不能”

原標題:管濤:疫情衝擊下貨幣政策的“能”與“不能”︱匯海觀濤

國內貨幣政策能夠保持定力,儘可能維持正常狀態,維護人民幣實際購買力,卻難以扭轉全球主要央行大放水引發的原材料價格暴漲,輸入性通脹壓力。相反,還要妥善應對因境內外貨幣政策分化引發的人民幣匯率超調風險。

7月份數據發佈後,引發了國內經濟超預期下行的擔憂。市場有人將其歸爲宏觀政策偏緊。7月份M2、人民幣信貸和社會融資規模增速較多回落,似乎更加印證了這種觀點。那麼,當前貨幣政策太緊了嗎?應對疫情衝擊,貨幣政策能做什麼,不能做什麼?

美聯儲貨幣超級寬鬆亦非萬能

新冠疫情暴發之初,美聯儲果斷採取零利率加無限量寬的超級貨幣刺激政策,獲得了各界高度評價。今年6月份議息會議上,美聯儲在大幅提高今年通脹和增長預測值的同時,重申提高通脹容忍度,維持貨幣寬鬆直至充分就業和物價穩定目標取得實質性進展,確保貨幣政策持續爲經濟修復提供強有力的支持。

至今,美聯儲除略微上調超額準備金利率(IOER)和隔夜逆回購利率各5個基點外,維持了聯邦基金利率目標區間不變、每月增持不少於1200億美元國債和住房抵押貸款支持證券(MBS)不變。今年,美聯儲的貨幣寬鬆更多體現在數量上。

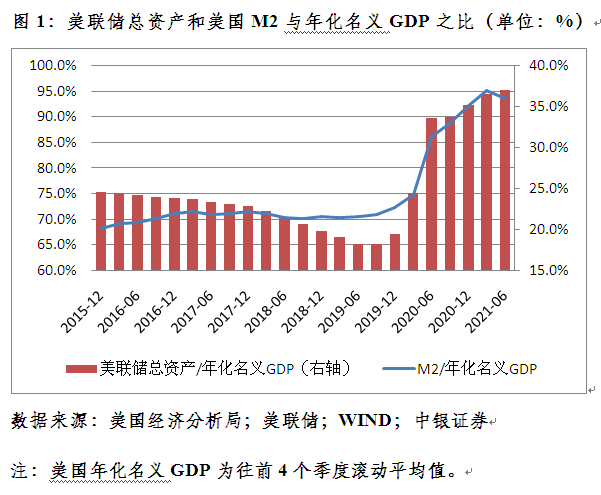

截至二季度末,美聯儲總資產與年化名義GDP之比爲37.0%,較上年底提高4.9個百分點,去年全年上升17.5個百分點;美國M2與年化名義GDP之比爲93.5%,較上年底提高1.3個百分點,去年全年上升21.3個百分點(見圖1)。截至8月20日,當週美國金融條件指數處於近年來負值區間底部,顯示市場流動性十分充裕(見圖2)。

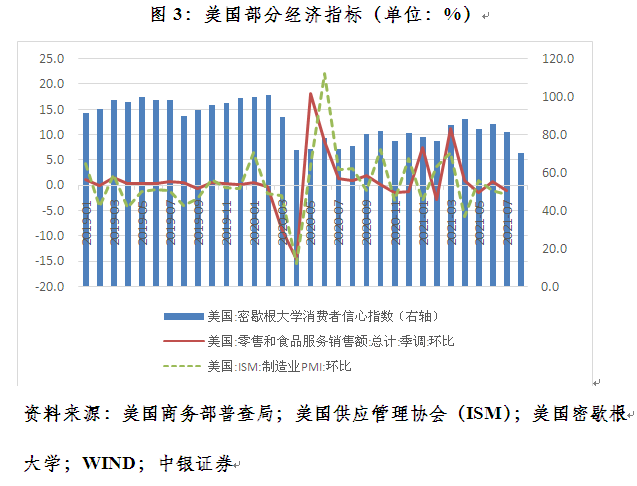

儘管如此,二季度美國經濟環比折年率增長6.6%,與8.4%的市場預期相去甚遠。近期,美國消費者信心指數、ISM製造業PMI、零售和食品服務銷售額等都環比回落(見圖3)。美聯儲和國際貨幣基金組織對今年美國經濟增長7%的預期恐將落空。日前,高盛已將美國三季度經濟增長預測值從9%降至5.5%,全年由6.4%降至6%。

但沒人將此歸咎爲美聯儲貨幣政策,而是強調德爾塔病毒變異帶來的超預期衝擊。當地時間8月17日,美聯儲主席鮑威爾指出,新冠疫情給美國經濟帶來了永久性的變化,“我們要仔細觀察經濟如何繼續度過疫情,努力理解經濟變化的方式及其對政策的影響”。8月27日,他在傑克遜霍爾全球央行年會上表示,美聯儲可能在年底前開始縮減資產購買,不過加息的可能性依然遙遠。

今年以來中國穩健的貨幣政策略偏寬鬆

中國央行多次表示,判斷貨幣政策鬆緊要看市場流動性,而判斷流動性鬆緊又要看資金價格也就是利率變化。其中,判斷短期利率走勢首先要看政策利率,主要是央行公開市場7天逆回購和MLF利率,而不應過度關注公開市場操作數量和銀行體系流動性,因爲後者會根據財政、現金等多種臨時性因素及市場需求情況靈活調整,其變化不完全反映市場利率走勢,也不代表央行政策利率變化趨勢。其次,觀察市場利率重點要看DR007及其在一段時間內的平均值,而不是個別機構的成交利率或時點利率。

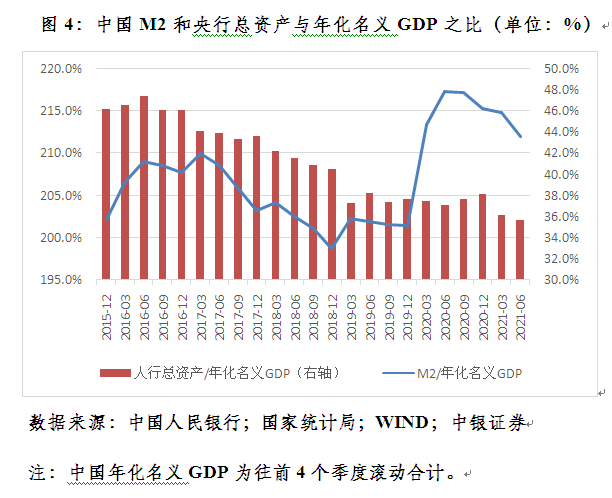

從數量看,今年前7個月,央行資產規模減少7174億元,主要因爲對商業銀行債權減少了1.17萬億元,反映央行通過公開市場操作、MLF、TMLF、SLF、PSL等工具淨回籠了貨幣。到6月末,央行總資產與年化名義GDP之比35.7%,較上年底回落2.5個百分點,去年全年上升0.5個百分點;M2與年化名義GDP之比爲212.0%,較上年底回落3.3個百分點,去年全年上升13.9個百分點(見圖4)。

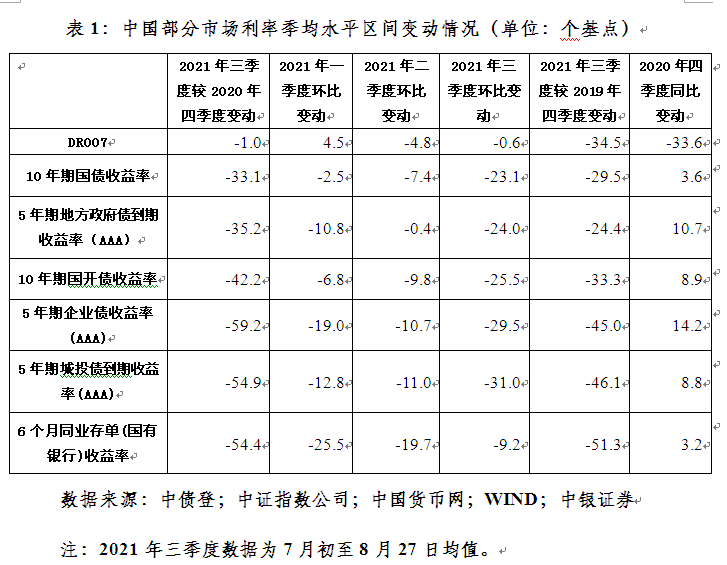

從價格看,過去10個多月,央行公開市場7天逆回購和1年期MLF利率均未做調整,但市場利率自今年二季度起回落。前三季度,季均主要市場利率累計回落1至59個基點,除DR007外基本都是逐季下行。其中,三季度,季均市場利率較2019年底(疫情前夕)低了24至51個基點,而去年底,除DR007外的其他市場利率都高於上年底(見表1)。

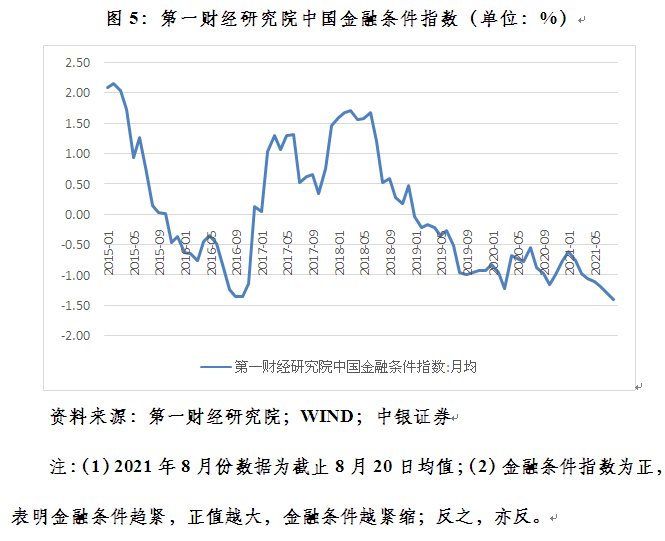

按照前述判定標準,今年穩健的貨幣政策應該算是略偏寬鬆,在某種意義上還超過了去年。根據第一財經研究院編制的數據,1月份爲月均金融條件指數的年內高點,此後逐月回落。8月份(截至20日),月均金融條件指數爲-1.39%,是2015年初以來最大負值(見圖5)。這也印證了上述判斷。

客觀看待M2、人民幣貸款和社融增速較快下行

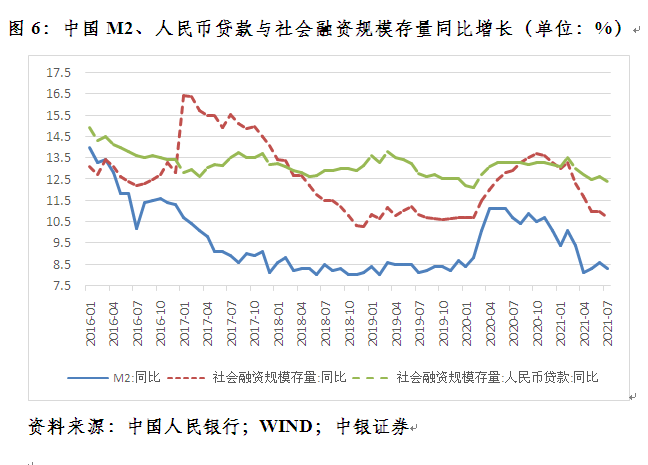

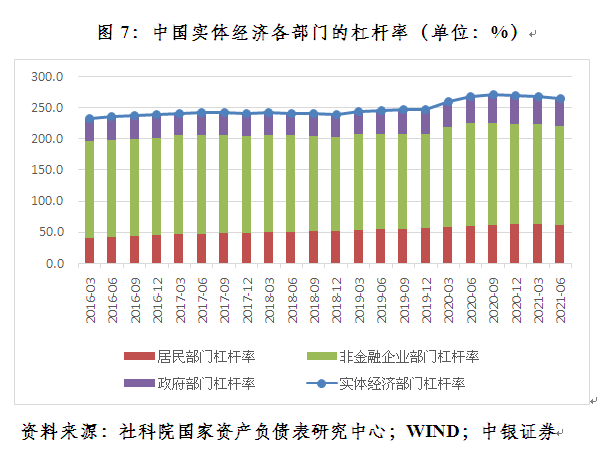

據央行統計,到7月末,M2同比增長8.3%,增速同比回落2.4個百分點;人民幣貸款餘額增長12.3%,同比回落0.9個百分點;社會融資規模增長10.7%,同比回落2.2個百分點(見圖6)。根據社科院的數據,上半年,宏觀槓桿率回落4.7個百分點,其中,非金融企業、居民和政府部門分別回落3.5、0.2和1.0個百分點(見圖7)。

但是,從兩年複合平均看,M2和社融增速與名義GDP增速基本匹配,較好從數量上體現了貨幣政策穩字當頭、跨週期調節的思路。截至6月末,M2平均增長9.8%,較2019年同期增速高出1.3個百分點;社融平均增長11.9%,較2019年同期高出0.7個百分點(見圖6)。上半年,名義GDP平均增長8.6%,較2019年同期高出1.0個百分點。由於M2和社融平均增速略高於同期名義GDP增長,到6月末,實體經濟部門宏觀槓桿率爲265.4%,較2019年底仍高出18.9個百分點(見圖7)。

正如去年中國宏觀槓桿率上升主要不是因爲(分子)信用膨脹,而是因爲(分母)名義GDP增速較低一樣,今年上半年下降也不是因爲信用緊縮,而是因爲名義GDP增速較高。這部分反映了通脹去槓桿的效果。去年,中國名義GDP僅增長2.5%,平減指數爲0.7%;今年上半年增長16.6%,平減指數爲3.8%。

此外,今年前7個月社融同比少增3.73萬億元,很大程度與去年初1.8萬億元支持抗疫和復工復產專項貸款再貸款政策到期自然退出,以及去年6、7月份發行1萬億元抗疫特別國債而今年不再發行有關。

支持疫後經濟恢復,貨幣政策也有邊界

2019年底中央經濟工作會議指出,我國正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,結構性、體制性、週期性問題相互交織,“三期疊加”影響持續深化,經濟下行壓力加大。疫情持續演變使之更加嚴重甚至產生新挑戰。今年4月30日和7月30日中央政治局會議,在肯定經濟持續穩定復甦的成績時均指出,當前國內經濟恢復不均衡、不穩固。

近日,央行召開貨幣信貸形勢分析座談會,強調要統籌做好今明兩年宏觀政策銜接,保持貨幣政策穩定性,增強前瞻性、有效性,把服務實體經濟放到更加突出的位置,以適度的貨幣增長支持經濟高質量發展,助力中小企業和困難行業持續恢復,保持經濟運行在合理區間。這引發了市場對於央行貨幣進一步寬鬆的憧憬。然而,面對前述老問題、新挑戰,貨幣政策也不能包打天下、包治百病。

貨幣政策能夠提供流動性支持,卻不能解決疫情擴散和病毒變異問題。現在疫情蔓延、疫苗接種和病毒變異在賽跑,抗疫政治化更阻礙了國際防疫合作,放大了疫情全球大流行的風險。

疫後國內經濟重啓,呈現供給好於需求、外需好於內需、工業好於服務業、線上業務好於線下、上游企業好於中下游的K形復甦,加重了中國經濟面臨的結構性、體制性、週期性問題。而貨幣政策特別是利率政策主要是總量工具,對此有一定的侷限性。

貨幣政策本身不是外生而是內生的,能夠提供流動性,卻不能強迫企業融資擴大生產、增加員工,也不能強迫地方政府發債搞基建。貨幣政策能夠幫扶中小微企業、困難行業,維持資金鍊不斷,卻不能解決疫情、汛情造成的全球供應鏈中斷、國際物流等問題。貨幣政策能夠引導銀行增加信貸投放,緩解市場主體現金流壓力,卻不能解決企業和家庭的開支問題。

國內貨幣政策能夠保持定力,儘可能維持正常狀態,維護人民幣實際購買力,卻難以扭轉全球主要央行大放水引發的原材料價格暴漲,輸入性通脹壓力。相反,還要妥善應對因境內外貨幣政策分化引發的人民幣匯率超調風險。

有鑑於此,面對全球疫情持續演變的挑戰,應在疫情防控常態化前提下,進一步打好財政、貨幣和結構性政策的“組合拳”。不宜用宏觀調控替代改革和市場,而要在增加政策透明度和可預期性基礎上,繼續深化改革、激發市場活力。不宜混淆財政與貨幣的功能,而要在區分兩個“錢袋子”定位的基礎上,以財政政策和貨幣政策爲主要手段,就業、產業、投資、消費、環保、區域等政策緊密配合,完善宏觀經濟治理體系。

(作者系中銀證券全球首席經濟學家)