高增長恐難“昨日重現”,Zoom的“黃金時代”結束了?

Zoom股價大漲市值超IBM,CEO袁徵身價一夜暴增66億美元

Zoom股價大漲市值超IBM,CEO袁徵身價一夜暴增66億美元

歡迎關注“新浪科技”的微信訂閱號:techsina

文/鬼神前鬼

來源:異觀財經(ID:DifferentFin)

近日,在線視頻會議軟件開發商Zoom(ZM.US)公佈了截至7月31日的2022財年第二季度的財務業績報告。

雖然營收高於市場預期,首次突破10億美元大關,同比增長54%,但較上一季度的191%的增速,呈現了斷崖式的下滑,令投資者擔憂。

財報裏也有值得欣喜的地方,過去12個月收入貢獻10萬美元額客戶數量同比增長131%,說明Zoom在流量用戶的轉化上還不錯。

疫情期間透支了流量紅利的Zoom,三位數的高速增長難再現,客戶轉化表現不錯,此時入手風險較低,但想要實現投資高收益,時間成本存在較大的不確定性。

後疫情時代,高增長恐難“昨日重現”

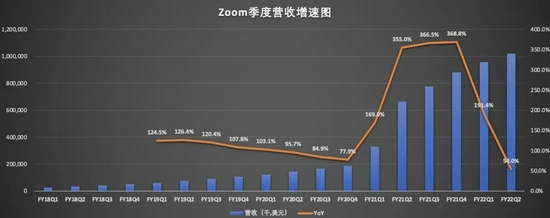

財報顯示,2022財年第二季度,Zoom的營收爲10.2億美元,首次突破10億美元,同比增長了54%,高於此前市場預期的9.91億美元。

(數據來源:Zoom財報)

從上圖可以看出,自2019財年Q1至2020財年Q4,Zoom季度營收同比增速出現了放緩趨勢。受益新冠疫情帶動的居家經濟的高速增長,2020年Zoom呈現爆發式增長,伴隨疫情流量紅利的消失,Zoom營收同比增速出現斷崖式下滑。本季度54%的同比增速低於上年同期355%的增速,以及上一季度191%的增速,甚至低於2019財年Q4的增速。

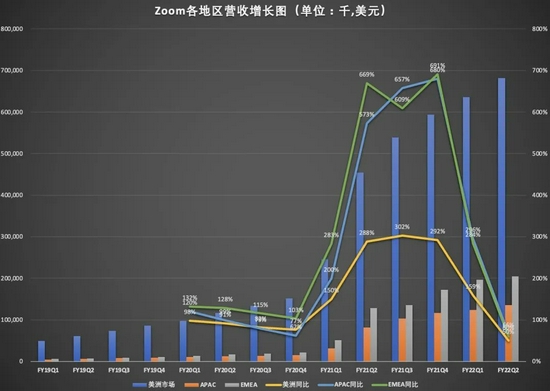

從地區劃分來看,雖然美洲市場的收入在總收入中的佔比有所下降,但依舊是Zoom營收最大的地區,報告期內爲Zoom貢獻了近7成的收入。令人擔憂的是,美國地區營收增速嚴重放緩,低於亞太地區和中歐地區的增速。

(數據來源:Zoom財報)

具體來看,2022財年Q2,美國地區的收入6.8億美元,同比增長50%,是近10個季度以來同比增速最低的一個季度。這一增速甚至低於2020財年第四季度76.6%的增速。

報告期內,Zoom亞太地區(APAC)收入1.35億美元,同比增長66.3%,貢獻的收入在總收入中的中佔比爲13%;歐洲、中東和非洲(EMEA)地區收入2.05億美元,同比增長60%,貢獻的收入在總收入中的中佔比爲20%。

營收增速放緩是引發投資者擔心的一個方面,Zoom預計,第三季度營收爲10.15億-10.2億美元。據此推算,Zoom第三季營收增幅在31%左右,或將創歷史最低增速。非公認會計准則業務收入預計在3.4億美元至3.45億美元之間。

Zoom的財報裏也有可喜的一面,淨利潤和用戶均保持了增長。

財報顯示,報告期內Zoom的淨利潤爲3.171億美元,相比之下,去年同期爲1.86億美元;歸屬於公司普通股股東的淨利潤爲3.169億美元,與去年同期的1.857億美元相比增長71%。

用戶方面,截至7月31日,員工10人以上的企業客戶數達到50.49萬,較上年同期的37.02萬,增長36%;收入超10萬美元的客戶同比增長130%至2278名,Zoom在現有用戶的轉化方面做的還是可以。

Zoom的基礎服務是免費的,並允許主持人訪問具有核心功能的Zoom Meetings,但有兩個端點以上的會議超時40分鐘的限制。但使用Zoom服務的訂閱用戶,可以付費獲得更多增值服務,比如延長會議時長,放寬與會人數限制等等。

Zoom的付費產品包括Pro,Business,Enterprise,Education和Healthcare計劃,這些計劃提供增量功能,例如不同的參與者限制,管理控制和報告。

基於Zoom的服務模式不難看出,Zoom的收入主要來自公司統一通信平臺的訂閱收入。訂閱收入的主要驅動依賴於訂閱用戶的數量以及額外產品的購買,其中包括Zoom Rooms、Zoom Video webars、Zoom Phone和針對房間和電話的硬件及服務(HaaS)。

Zoom更加依賴訂閱用戶,因此現有用戶的轉化會對Zoom營收產生直接影響。不過需要提醒的是,員工人數超10萬的客戶單季淨增在減少,本季環比淨增8000,低於上一季度30000的淨增,上年同期單季淨增更是超10.5萬。

(數據來源:Zoom財報)

作爲疫情最大的受益股之一,伴隨疫情影響的減弱,以及疫苗的廣泛使用,勢必會對Zoom客戶流失帶來一定的負面影響。

Zoom CFO凱利·斯特克爾伯格(Kelly Steckelberg)在財報中指出:“一旦新冠疫情影響逐漸減弱,特別是隨着疫苗被廣泛使用,以及用戶重返工作崗位、學校或不再受就地隔離政策的約束,我們的付費用戶可能會減少。”

Zoom在2020年呈現的三位數增長,未來恐難再現。

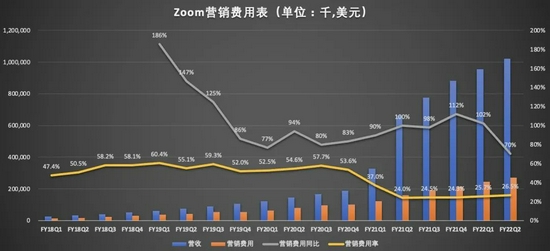

此外需要注意的是,Zoom本季度營銷費用的同比增速超過了營收增速。財報顯示,Zoom本季度營銷費用爲2.71億美元,較上年同期的1.59億美元,增長70.4%,營收佔比26.5%,比上年同期上漲2.5個百分點。不過,綜合來看,營銷費用率處於歷史較低水平。

(數據來源:Zoom財報)

Zoom的下一個增長點在哪裏?

大火之後的Zoom,也在不斷嘗試業務多元化,試圖擺脫收入來源單一的問題,以尋求新的增長點。

2021年6月,Zoom推出Zoom Phone設備,通過這些設備讓用戶可以使用高級視頻、音頻和內容共享功能與同事、客戶等進行協作;7月推出Zoom Events,該功能使組織能夠舉行高級在線會議。

此外,7月還推出了Zoom Apps,擴展了Zoom App Marketplace的產品,現將50多個應用程序直接帶入Zoom體驗;8月 Zoom Community正式推出。

除了推動業務多元化,Zoom的也有一系列投資動作。第二財季,Zoom與印尼最大的移動電話運營商Telkomsel達成戰略渠道合作關係,計劃爲當地企業提供解決方案。

此外,Zoom還投資了事件軟件商Cvent。本季度宣佈以147億美元的股票收購雲客戶聯絡中心軟件提供商Five9,預計在2022年上半年完成。

對於此次收購,Zoom首席執行官袁徵曾表示,“企業主要通過聯絡中心與客戶溝通,我們相信此次收購將會創造一個領先的客戶參與平臺,有助於重新定義各種規模的公司與客戶聯繫的方式”。

不過,這筆交易仍然存在不確定性。

根據Zoom提交給美國證券交易委員會的文件顯示,其收購雲聯絡中心軟件服務商Five9的交易面臨着競爭。有分析師表示,其競爭對手很大可能就是市值高達2420億美元的雲計算軟件巨頭Salesforce。

對於收購的公司而言,短期內Zoom需要面臨組織框架調整、業務協同等各方面的內部管理的挑戰。

此外,在Zoom深耕的美洲市場,也面臨谷歌Meet、微軟Teams和蘋果FaceTime等強大對手的競爭,訂閱用戶爭奪承壓,僅以Teams爲例,其日均使用服務人數已經超過1.15億。

綜上所述,Zoom的新業務以及新收購的公司或許會給Zoom帶來一定的業務增長空間,但未來很難再現高速增長,如果憑藉用戶轉化的能力的提升來確保穩定的增長或將是常態。

因此說,現在入手Zoom股票,投資風險相對要低於一些,但短期內很難實現高收益,投資者需要耐心的、長期的等待,而投資時間週期到底有多長,很難確定。