高盛:各類大宗商品“庫存告急” 油價將是下一輪引爆點

來源:華爾街見聞

“商品旗手”高盛認爲,在目前低庫存背景下,供給短缺可能推動大宗商品價格進一步上升。隨着北半球進入秋季,原油價格上漲可能促使投資者重返大宗商品再膨脹交易。

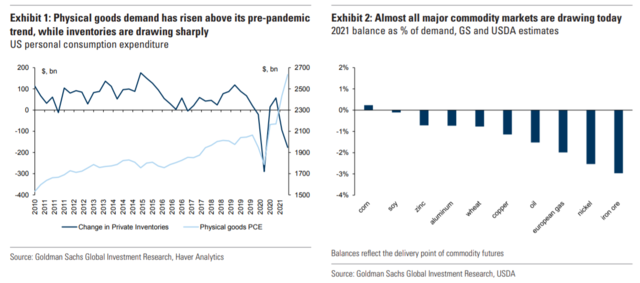

高盛表示,在疫苗接種範圍不斷擴大催化下,全球大宗商品需求已經逐步恢復。除原油以外,目前幾乎所有的大宗商品需求都已經恢復到疫情前的水平。隨着疫情期間積累的大宗商品庫存持續下降,目前市場越來越容易受到短期供應中斷(例如俄羅斯天然氣出口中斷)或需求意外增加(例如炎熱的天氣)的影響。

高盛指出,目前大宗商品短缺並不僅僅是新冠疫情造成的,自2008年金融危機後開始的長期資本支出下跌也是影響價格的重要因素:低資本開支限制了大宗商品的長期供給。

在2018-2020年需求疲軟的環境中,低資本開支導致的大宗商品供給短缺並不明顯。但自新冠疫情爆發以來,各國政府將通過大規模財政、貨幣刺激快速恢復經濟活動作爲優先事項,這使得大宗商品的結構性供應短缺變得愈發明顯:庫存的持續下降,使得供應短缺趨勢愈發明顯。

在交易層面,目前美股投資者已經基本放棄基於情緒而非基本面的再通脹交易:隨着美國經濟增長見頂,許多投資者認爲通脹壓力已經結束。

但高盛表示,認爲通脹壓力已經結束的觀點對受增長率驅動的金融市場可能是正確的,但對受經濟活動水平驅動的大宗商品市場則並不成立。大宗商品市場看漲依然遵循基本的供需原理:不管經濟增長速度如何,只要需求高過供應,價格就會上漲。

在大宗商品庫存持續下降、需求水平將繼續上升之際。需求的小幅增長就會導致價格飆升。

高盛警告,隨着北半球進入秋季,原油價格上漲可能成爲投資者重返大宗商品再通脹交易的催化劑。

Delta病毒對全球原油需求影響有限,在疫情爆發期間石油需求幾乎沒有下降;而受“艾達”颶風衝擊,美國原油生產恢復繼續低於市場預期。考慮到伊朗協議破裂的背景下。如果油價重新回到80美元/桶的水平,全球投資者將重回大宗商品再通脹交易。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。