8月信用債融資放量、城投債佔比下降,資金追逐“核心資產”

原標題:8月信用債融資放量、城投債佔比下降,資金追逐“核心資產”

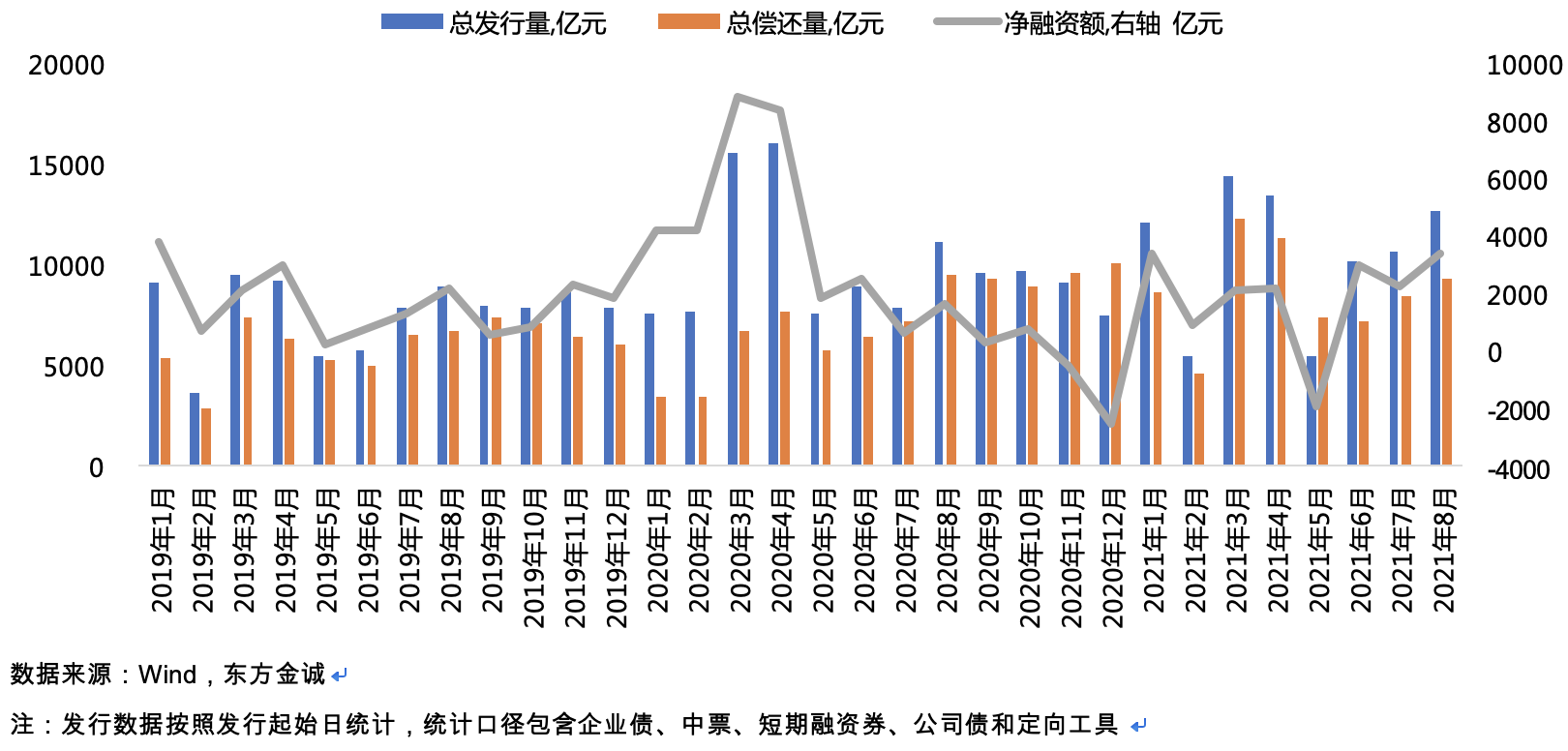

作爲信用環境的風向標,信用債的融資情況備受市場關注。根據東方金誠研報統計的數據,8月信用債融資情況持續改善,淨融資規模達3377億元,環比增幅近50%,接近1月高點。

從債券類型上看,信用債淨融資規模的上升主要是由產業債推動,當月產業債淨融資額達1365億元,環比大增475%,創2020年5月以來新高;與之相對,城投債融資則有回落,達2012億元,且佔比也有所下降。

在業內人士看來,城投債融資的回落或與債務監管的影響加速顯現有關。第一財經此前曾報道,今年以來,城投債募集資金用途管控趨嚴,在此背景下,城投平臺融資受限,因此淨融資情況表現相對一般。業內的共識在於,在當前市場環境下,城投分化將進一步加劇。

信用債淨融資接近年內高點

自6月以來,信用債淨融資持續改善。最新數據顯示,8月信用債發行量達1.27萬億,環比增長18.41%,同比增長13.89%;償還量爲9275億元,淨融資規模爲3377億元,環比增長49.43%,同比增長105%,接近年內高點。

其中,產業債貢獻了主要力量。8月,產業債淨融資額達1365億元,環比大增475%,創2020年5月以來新高;而城投債淨融資額達2012億元,環比下降4.95%。

“信用債發行的持續回暖,一方面與流動性保持在合理充裕水平有關,另一方面也受到期壓力影響,市場發債主體仍存在較大融資需求。”一位債市資深從業者對記者稱。

開源證券首席經濟學家趙偉還表示,“資產荒”下機構欠配、融資成本下降的供需格局,也推升了企業的發債意願。伴隨地產和平臺融資加速收縮等,金融機構可配置資產減少,同時流動性充裕,導致以銀行爲代表的機構資產欠配現象突出。

“‘資產荒’背景下,機構對信用債認購熱情相對高漲、加權認購倍數明顯高於2020年,8月更是大幅抬升至1.26、高於均值的1.12。機構加碼配置推動下,推升企業發債意願。”趙偉表示。

在發債規模上升的同時,8月信用債的發行利率則有所上行。據東方金誠統計,當月全市場加權平均發行利率較上月小幅上行5.91bps至3.61%。

其中,3年期AAA級信用債除公募產業債外加權平均發行利率均出現上行,3年期AA+級各類信用債加權平均發行利率均下行,3年期AA級信用債中公募城投債和私募產業債加權平均發行利率上行。

發行利率的小幅上行也使得8月信用債取消發行規模增加,當月取消發行規模上升至367億元,較7月大幅增長136%,其中AAA級取消發行規模環比增幅最大,達到401%。“利率震盪走高令高評級主體觀望態度升溫。”東方金誠研究發展部高級分析師於麗峯給出了原因。

另外,儘管發債規模上升,但在趙偉看來,在傳統引擎約束下,信用“收縮”尚未結束。這主要是由於,產業債融資的放量,大部分用於償還有息債務,對信用環境的拉動或相對有限。

數據顯示,8月產業債基建相關融資用於償債、“借新還舊”的比例抬升13個百分點至90%,而建設項目比例進一步回落至3%以內,對投資支持相對有限。

趙偉進一步提及,當前,在地方債務、地產融資約束,疊加實體需求走弱下,信用“收縮”尚未結束。一方面,地方債務監管的加強,堵住城投債、信貸等新增隱性債務渠道,進而約束政府廣義槓桿行爲;另一方面,地產調控政策的定力,也明顯強於傳統週期,“三條紅線”、貸款集中度等考覈,對房企融資影響持續顯現中。

“傳統兩大引擎受限的同時,實體融資需求走弱愈加凸顯、票據衝量明顯增多,進一步強化信用‘收縮’。”趙偉稱,後續寬信用政策如何發力還需緊密跟蹤。

城投債出現收縮

作爲以往信用債發行的“主力軍”,城投債融資在8月出現收縮。數據顯示,8月城投債發行量5420億元,較7月增加874億元,但淨融資較7月減少105億元,佔全市場淨融資的比例也從7月的近90%下降至59.6%,一改年初以來城投多、產業少的信用債市場融資結構。

趙偉分析稱,城投債融資回落,或與債務監管的影響加速顯現等有關。4月以來,相關部門對地方債務重視度明顯上升,要求“落實地方黨政主要領導負責的財政金融風險處置機制”等;同時,交易所等規定債券發行募資不得新增地方政府債務,各地也陸續出臺債務控制化解方案。

第一財經此前也曾報道,在對城投債的審批方面,不管是交易所還是交易商協會均會進行分檔審理,且對募集資金進行不同的限制。比如,有的只能用於償還有息債務;有的可以償還有息債務和用於經營性項目建設;有的還能用於補充流動資金等,這將在一定程度上影響城投債的發行。

在此背景下,城投債融資增長放緩,且部分月份顯著低於以往同期,而募資用途註明用於“借新還舊”的比例大幅抬升。據開源證券統計,8月這一比例達90%,創歷史新高。

還值得一提的是,在城投債發行放緩的同時,行業內部分化也在加劇。東方金誠研報稱,8月多數省份城投債融資環境進一步改善,淨融資爲負的省份只有3個,較7月進一步減少,其中天津主要受AA級平臺淨融資爲負拖累,而甘肅和陝西均因利率上行、AAA級平臺融資意願下降,導致整體城投債淨融資爲負。

另外,當月AA級城投債淨融資爲負的省份數量較7月減少4個,且融資缺口縮小,但云南、吉林、內蒙古、山西、甘肅、天津AA級平臺債券發行量爲0,顯示上述地區弱資質平臺發行難度仍較大。

前述債市資深從業者還對記者稱,後續城投債的分化可能會進一步加劇,比如債務負擔較重、財力較弱的地區,隨着監管加碼,再融資難度明顯加大,市場對這類企業的認可度也會下降。

國元證券研報也分析稱,對於城投債而言,嚴監管會造成資金越發追逐“核心資產”,高利差的省份的利差會升得更快,而低利差的省份的利差則會少升或不升。在當前專項債放量之後,高資質地區的風險可能會進一步下降,這導致地區間的分化會更加明顯。