最高暴增近46倍!三季報預增翻倍股名單出爐,這家公司成"預增王"

隨着上市公司中報披露完畢,目前市場已經進入三季報交易節點。

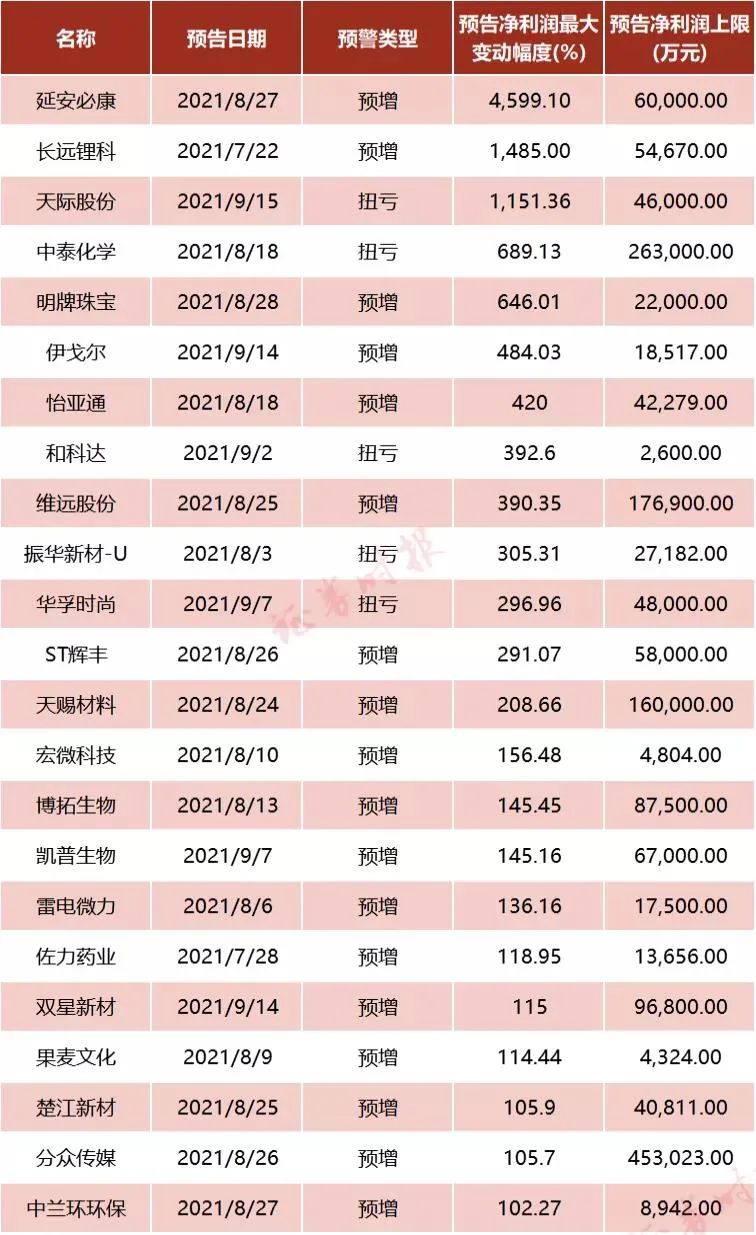

據證券時報記者統計,截至目前,兩市已有63家上市公司披露了三季報業績預告,23家公司業績同比翻倍。其中,延安必康、長遠鋰科、天際股份等3家公司業績增幅超10倍,延安必康預計業績最大增幅接近46倍,爲目前三季報業績“預增王”。

23家公司業績同比翻倍

上市公司中報披露完後,三季報業績預告披露工作目前也正在逐步展開。

截至目前,63家公司披露了三季報業績預告,其中,預增有26家,扭虧有5家,略增有18家,續盈有3家,預喜公司合計達49家,佔比77.78%。同時,三季報業績續虧的公司有2家,略減有6家,預減有3家。

從業績增幅來看,23家公司三季報業績預告同比翻倍,延安必康、長遠鋰科、天際股份3家公司業績預告幅度超10倍,中泰化學、明牌珠寶等業績增幅超6倍。

不過,從預告淨利潤規模來看,分衆傳媒、歌爾股份、中泰化學、維遠股份、天賜材料等不僅業績增幅高,並且前三季度淨利潤都在10億以上。

其中,分衆傳媒預計今年三季度最高盈利可達45.3億元,較去年同期增長105.7%。

分衆傳媒表示,2020年,受疫情影響,國內廣告市場整體呈前低後高的走勢。2021年,行業運行及公司經營節奏已基本恢復正常。在基數效應影響下,2021年1-9月經營業績較去年同期有較大幅度增長。2021年第三季度,疫情影響了部分行業的廣告需求,但消費品行業仍保持較快增長,故整體需求呈現平穩態勢。綜上,預計2021年第三季度公司經營業績較去年同期將保持穩健增長。

分衆傳媒業績出現恢復性增長,但公司股價卻自今年2月中旬以來持續下滑,截至目前,累計跌幅已經超過40%。華創證券認爲,目前公司所處行業競爭格局緩和,行業整體景氣度較高,看好公司作爲稀缺的優質線下流量入口未來的長期成長性。

龍頭公司業績高增長一般都能反映整個行業的景氣度,作爲消費電子行業的龍頭企業之一,歌爾股份近期發佈三季報預告,預計前三季度歸屬於上市公司股東的淨利潤爲32.14億元—34.61億元,同比增長59.38%-71.64%。公司表示,盈利能力改善主要是因爲公司VR虛擬現實等產品銷售收入增長。

作爲電解液領域的龍頭,天賜材料近日預計,公司前三季度歸屬於上市公司股東的淨利潤變動區間爲140,00萬元至160,00萬元,較去年同期上升幅度區間爲170.08%至208.66%。

公司表示,鋰離子電池材料電解液產品市場需求旺盛,銷量及價格有較大幅度增長,同時產品原材料自產率提升,毛利率提升。

延安必康爲業績“預增王”

在目前已經發布三季報預告的公司中,延安必康預告業績增幅最高。公司預計前三季度實現淨利潤5.50億元~6.00億元,同比增長4207.51%~4599.10%。

對於業績增長的原因,公司認爲:

1、2021年前三季度公司業績較上年同期上升,主要原因系公司下屬子公司江蘇九九久科技有限公司新能源產品受市場需求的影響,產能釋放,同時市場價格上漲等原因,致使利潤比去年同期上升,對公司業績增長起到積極促進作用;新材料板塊受產能釋放等原因,利潤也較上年同期有所上升。

2、爲支持企業發展,根據相關招商引資政策,江蘇新沂經濟開發區管理委員會應補貼公司下屬子公司徐州嘉安健康產業有限公司1.13億元,補貼資金分批撥付。徐州嘉安健康產業有限公司於2021年第一季度收到補貼9231萬元,對利潤產生較大影響,致使利潤比去年同期上升。

近來,延安必康股價接連大漲,最高觸及17.07元,自今年年初以來,累計漲幅超過3倍。

醫藥主業業績不振的延安必康,爲何成了資本市場的“寵兒”?究其原因,除了業績出現大幅回暖外,作爲動力電池電解液核心材料,六氟磷酸鋰的漲價也是推動資金關注的重要因素。

在提到三季報業績預增原因中,公司認爲主要是因爲子公司江蘇九九久科技有限公司新能源產品受市場需求的影響,產能釋放,同時市場價格上漲等原因,致使利潤比去年同期上升。

公開資料顯示,九九久科技是江蘇省科技型企業,國內鋰電材料、藥物中間體行業龍頭生產企業,超高分子量聚乙烯纖維專業化生產工廠。公司主營產品包括超高分子量聚乙烯纖維、六氟磷酸鋰、5,5-二甲基海因、二羥甲基海因、苯甲醛、三氯吡啶醇鈉等。

其中,六氟磷酸鋰的價格從2020年7月最低不足7萬元/噸,接連上漲,最新價格達45萬/噸。

六氟磷酸鋰是鋰離子電池電解液中最重要的溶質,具有良好的離子遷移數和解離常數、較高的電導率和電化學穩定性,以及較好的抗氧化性能和鋁箔鈍化能力,且能與各種正負極材料匹配。

六氟磷酸鋰的景氣度與新能源車息息相關,2015至2016年,在新能源車的帶動下,六氟磷酸鋰迎來第一輪漲價週期,盈利驅動下企業紛紛擴產,新增產能迅速增加。但新能源汽車補貼政策退坡導致下游需求逐漸萎靡,行業供大於求,六氟磷酸鋰價格一路走低,2020年7月最低不足7萬元/噸。

自2020年9月以來,新能源 汽車銷量大幅增長,在供給剛性的背景下,六氟磷酸鋰價格再次走高。

光大證券認爲,六氟磷酸鋰的生產,進入壁壘較高,即使目前行業開工率、產量上行明顯,但主要的增量還是集中在技術成熟、產品優質、客戶穩定的龍頭企業。而且,由於六氟磷酸鋰項目投資強度大,擴產週期長,新進入競爭者需要足夠的資金支持以及長回報週期承受能力。因此,短期內六氟磷酸鋰因新進入者而增加的供給將非常有限。此外,從成本角度看,龍頭企業產能佔比高且成本低的特性使得其在行業內有着更強的定價權,在供需格局偏緊的背景下價格有望維持高位。

責編:汪雲鵬