9月美聯儲議息會議點評:Taper靴子基本落地,鮑威爾拿走“酒杯”不唱“鴿”

來源:明晰筆談

文丨明明債券研究團隊

核心觀點

9月議息會議,美聯儲維持基準利率和購債規模不變,聲明中提及“如果進展大致如預期,則資產購買步伐可能很快就會放緩”。經濟預測和點陣圖顯示加息預期進一步提前。鮑威爾講話較爲鷹派,表示縮減購債規模的條件最早可能在下次會議上得到滿足。我們認爲,按照本次會議聲明和鮑威爾講話,Taper或將在11月宣佈,12月開始實施,節奏可能是每月縮減150億美元購債,至明年年中結束,美債利率拐點或取決於債務上限解決時間。

議息會議結果:利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變;資產購買方面,美聯儲稱“如果進展大致如預期,則資產購買步伐可能很快就會放緩”,並重申將“在實現委員會的最大就業和價格穩定目標方面取得實質性進展之前”,繼續以每個月不低於800億美元的速度購買國債、以每個月不低於400億美元的速度購買MBS。經濟預期方面,美聯儲增加了“近幾個月,受大流行影響最嚴重的行業情況有所改善但病例增加延緩了復甦進展”,通脹的描述由“上升(has risen)”改爲“位於高位(is elevated)”,但仍是暫時的。

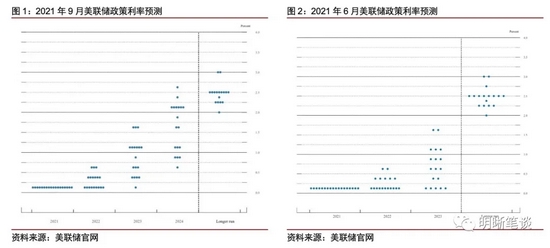

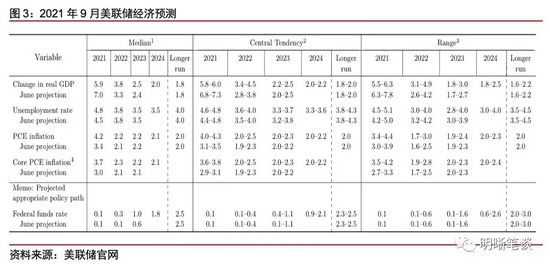

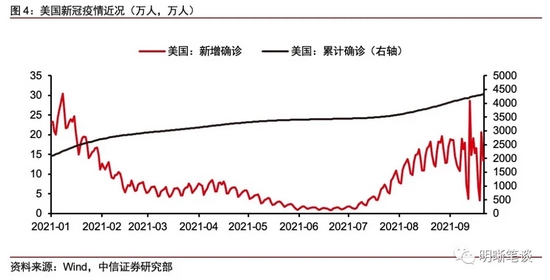

政策利率預測與經濟前景預測:政策利率預測的點陣圖顯示,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有9位委員預計將在2022年加息,17位委員預計將在2023年加息。經濟前景預測方面,美聯儲大幅下調今年經濟增長預測,上調通脹預測。預期2021年GDP增長5.9%,今年6月預期7.0%;預期2021年失業率爲4.8%,今年6月預期4.5%;預期2021年PCE通脹率爲4.2%,今年6月預期3.4%;預期2021年核心PCE通脹率爲3.7%,今年6月預期3.0%。

鮑威爾講話要點:在通貨膨脹方面已經取得了實質性進展;就自己和許多FOMC成員而言,就業問題取得了實質性進展;聲明中的措辭意味着,縮減購債規模的條件最早可能在下次會議上得到滿足。如果經濟走勢繼續與預期一致,可以很容易地在下次會議上採取緊縮措施,縮減購債規模可能在明年年中左右結束。縮債將是漸進的,預計不需要加快縮債步伐;在評估最大就業時,確實要看不同的人口統計指標,失業率持續的種族差距相當令人不安。

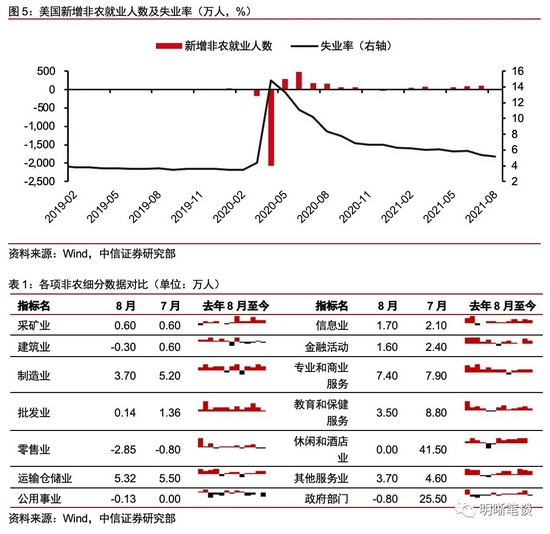

近期美國基本面情況:疫情方面,新型冠狀病毒新增確診人數回落,疫情邊際趨緩和。就業方面,新增非農就業人數繼續增長,但8月增幅遠低於預期,創2021年1月以來新低,居民對於疫情的擔憂加劇是新增非農就業人數遠低於市場預期的主要原因。通脹方面,8月PPI再創新高,CPI漲幅驅緩但仍在高位,能源項是CPI主要增長項,市場通脹預期有所緩和。消費方面,8月零售數據大超市場預期,消費者信心呈邊際向好趨勢。投資方面,耐用品新增訂單增速持續改善,但邊際有所驅緩。經濟景氣方面,8月ISM製造業和非製造業PMI顯示經濟復甦放緩,但仍然處於相對高位的擴張區間。

Taper靴子基本落地,鮑威爾拿走“酒杯”不唱“鴿”。本次議息會議聲明首次明確對縮減購債規模給出信息。鮑威爾在此後的講話中也對Taper着墨較多,同時沒有繼續以往一貫的“鴿”派言論,而是更多對Taper進行鋪墊。從議息會議聲明首次提及縮減購債以及鮑威爾之後的表述來看,Taper的靴子已經基本落地。

點陣圖和經濟預測繼續顯示加息預期提前,美聯儲可能比市場預期更早收緊貨幣政策。本次會議上,點陣圖和經濟預測表明美聯儲對於長期經濟增長樂觀,對於通脹較爲擔憂。同時,鮑威爾在新聞發佈會上也並未像6月時一味強調點陣圖只是個人預測,表明此次點陣圖顯示的加息提前預示着政策或將發生轉變,在高通脹和金融穩定的壓力下,美聯儲可能比市場預期更早收緊貨幣政策。

Taper或將在11月宣佈,12月開始實施,節奏可能是每月縮減150億美元購債,至明年年中結束,美債利率拐點或取決於債務上限解決時間。如果就業不出現超預期惡化,那麼美聯儲大概率會在接下來的11月FOMC議息會議上宣佈Taper,並從12月開始實施Taper。關於Taper的節奏,要保證明年年中結束Taper,如果按照上一輪經驗,每次議息會議縮減150億美元購債的節奏,那麼Taper將到明年三季度結束,因此我們認爲不排除本輪Taper按照每月縮減150億美元的節奏進行,至明年年中結束。隨着美聯儲溝通持續性的保持,當前Taper已經不是決定美債利率拐點的核心因素,美債利率拐點或取決於美國債務上限的解決時間,可能在10月底附近出現。

正文

議息會議結果

利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變,重申將維持利率在當前水平直至實現其最大就業和物價穩定的雙重目標。理事會一致投票決定將準備金餘額支付的利率維持在0.15%,自2021年9月23日起生效。基礎信貸利率維持在0.25%不變,繼續按兵不動,符合市場預期。

資產購買方面,美聯儲稱“如果進展大致如預期,則資產購買步伐可能很快就會放緩”。美聯儲重申將“在實現委員會的最大就業和價格穩定目標方面取得實質性進展之前”,繼續以每個月不低於800億美元的速度購買國債、以每個月不低於400億美元的速度購買MBS,並根據促進平穩的市場運作、提供寬鬆金融條件的需要來增持國債和MBS、購買CMBS,從而支持信貸流向家庭和企業;進行報價利率爲0.05%的隔夜逆回購協議操作,每天每方交易限額爲1600億美元。

經濟預期方面,美聯儲增加了“近幾個月,受大流行影響最嚴重的行業情況有所改善但病例增加延緩了復甦進展”;通脹的描述由“上升(has risen)”改爲“位於高位(is elevated)”。隨着疫苗接種取得進展和強有力的政策支持,經濟活動和就業指標繼續增強。最近幾個月,受疫情影響最嚴重的行業有所改善,但COVID-19病例的增加減緩了其復甦。通脹上升,主要反映了暫時性因素。經濟的演進路徑繼續取決於病毒的發展進程。疫苗接種方面的進展可能會繼續減少公共衛生危機對經濟的影響,但經濟前景面臨的風險仍然存在。

美聯儲政策利率預測與經濟預測

本次議息會議美聯儲更新了政策利率預測與經濟預測。政策利率預測的點陣圖顯示,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有9位委員預計將在2022年加息,17位委員預計將在2023年加息,2024年可能加息6-7次。

美國經濟前景預測,經濟增長方面,美聯儲預期2021年GDP增長5.9%,今年6月預期7.0%;預期2022年增長3.8%,今年6月預期3.3%;預期2023年增長2.5%,今年6月預期2.4%;預期2024年增長2.0%;更長週期預計增長1.8%,今年6月預期增長1.8%。

失業率方面,美聯儲預期2021年爲4.8%,今年6月預期4.5%;預期2022年爲3.8%,今年6月預期3.8%;預期2023年爲3.5%,今年6月預期3.5%;預期2024年增長3.5%;更長週期預期爲4.0%,今年6月預期4.0%。

通脹方面,美聯儲預期2021年PCE通脹率爲4.2%,今年6月預期3.4%;預期2022年爲2.2%,今年6月預期2.1%;預期2023年爲2.2%,今年6月預期2.2%;預期2024年增長2.1%;更長週期預期爲2.0%,今年6月預期2.0%。預期2021年核心PCE通脹率爲3.7%,今年6月預期3.0%;預期2022年爲2.3%,今年6月預期2.1%;預期2023年爲2.2%,今年6月預期2.1%;預期2024年增長2.1%。

鮑威爾的講話

美聯儲主席鮑威爾在當日新聞發佈會上表示:如果經濟走勢繼續與預期一致,可以很容易地在下次會議上採取緊縮措施。委員會今天討論了實現目標的進展,就自己和許多FOMC成員而言,就業問題取得了實質性進展。如果持續出現進展,縮減購債規模可能很快就會得到保證,縮減購債規模可能在明年年中左右結束。

Taper方面,鮑威爾表示:在通貨膨脹方面已經取得了實質性進展;就自己和許多FOMC成員而言,就業問題取得了實質性進展;聲明中的措辭意味着,縮減購債規模最早可能在下次會議上得到滿足;大部分FOMC成員支持縮債的時間和速度;資產購買仍有其用途,但現在是縮減資產購買的時候了。在縮減購債計劃結束之前,不會出現加息。如果時機合適,美聯儲當然可以加快或放慢縮減購債的速度。縮債將是漸進的,預計不需要加快縮債步伐;在評估最大就業時,確實要看不同的人口統計指標。

經濟預期方面,鮑威爾表示:經濟前景仍然存在風險;Delta毒株減緩了經濟復甦;疫苗接種的持續進展將支持經濟恢復到更正常的狀態;在今年剩下的時間裏,增長可能會繼續保持強勁的步伐;受疫情影響的行業復甦緩慢;供應限制抑制經濟活動。

就業方面,鮑威爾表示:勞動力需求非常強勁,失業率高估了就業缺口,護理需求和對病毒的持續擔憂影響就業增長,但應該會隨着時間的推移而消失;勞動力市場仍然有很多閒置的地方;許多聯邦公開市場委員會成員認爲在就業方面已經取得了實質性的進一步進展,觀點是“幾乎達到”。Delta毒株影響了人們重返工作崗位,人們可能需要更多的時間才能回到工作崗位;失業率持續的種族差距相當令人不安,消除種族差異是財政政策比美聯儲的工具更適合的事情。

通脹方面,鮑威爾表示:通貨膨脹正在上升,並且在緩和之前可能會持續數月;供應瓶頸,僱傭困難可能會再次比預期更大,更持久。長期通脹預期指標仍然與長期通脹目標一致,如果持續的高通脹是一個擔憂,我們肯定會做出回應。今年和今後幾年的通脹預測有所上升,這反映出瓶頸和短缺尚未以“有意義的方式”減輕。

債務上限方面,鮑威爾表示:及時提高債務上限非常重要;如果不這樣做,可能會對經濟造成嚴重損害;美國不應該違約,沒有人應該假設美聯儲能在違約的情況下完全保護市場或經濟。

美國近期基本面

近日,美國新型冠狀病毒新增確診人數回落,美國疫情情況邊際趨緩和。截至2021年9月21日,美國新型冠狀病毒累計確診人數達到4324萬人,累計死亡人數70萬人,美國新型冠狀病毒當日確診人數爲13萬人,比上一日減少了8萬人。美國疫情擴散的放緩或與疫苗普及率逐漸提高有關,美國新型冠狀病毒新增確診病例從9月13日以來呈下降趨勢。

就業方面,從非農就業人數變化來看,美國8月季調後非農就業人口增加23.5萬人,預期增加72萬人,新增非農就業人數創2021年1月以來新低,同時失業率降至5.2%,爲2020年3月以來新低。8月美國新增非農就業人數遠低於前值和市場預期,從新增非農就業人數走勢來看,儘管隨着美國疫苗接種速度的加快,以及在部分州失業救濟金提前停發的帶動下,6月和7月新增非農就業人數大幅增長,連續高於市場預期。但是此前的非農就業數據並未反映新一輪Delta變異毒株引發的疫情反彈給就業市場帶來的擾動,8月非農就業數據在疫情擾動下,遠低於市場預期。

Delta變異毒株造成疫情反彈,居民對於疫情的擔憂加劇是新增非農就業人數遠低於市場預期的主要原因。具體來看,此前新增非農就業人數的主要來源休閒酒店業意外零增長導致非農就業數據弱於預期,相較7月環比減少約41.5萬人。專業和商業服務業維持增加,錄得7.4萬人,環比減少約0.5萬人,但仍然成爲了8月新增非農就業人數最多的行業,倉儲運輸業增加5.32萬人。政府部門就業人數環比減少約26.3萬人,由前值增加25.5萬人變爲今值的減少0.8萬人;教育和保健服務新增就業人數環比減少約5.3萬人。從行業數據上來看,美國服務業就業人數增長放緩,是導致就業人數大幅低於整體增幅的主要因素之一。新一輪疫情對消費及就業活動的衝擊都高於預期,在Delta毒株引發的新一輪感染高峯仍未過去之際,民衆自發減少外出令經濟活動繼續受到衝擊,個人教育和重返職場的計劃也被打亂。

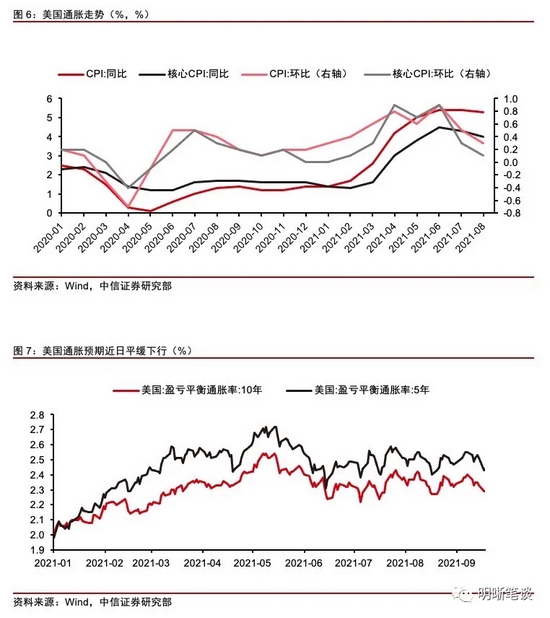

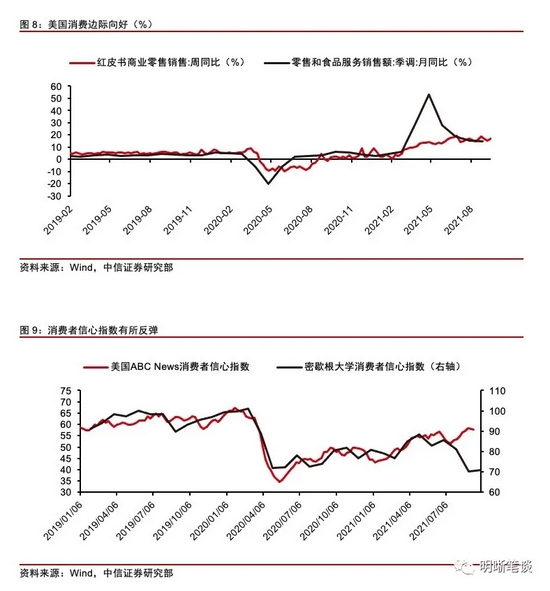

通脹方面,8月PPI再創新高,CPI漲幅驅緩,能源項是CPI主要增長項。8月未季調CPI同比增長5.3%,預期增長5.3%;未季調核心CPI同比增長4.0%,預期增長4.2%。季調後CPI環比增長0.3%,預期增長0.4%;季調後核心CPI環比增長0.1%,預期增長0.3%。PPI同比增長8.3%,再創歷史新高。8月CPI同比增速最高的仍是能源項。前期推動CPI持續上漲的交通運輸服務以及二手車價格漲勢均有所收斂。能源價格同比上漲25%,其中,汽油價格環比增長2.8%,同比增長42.7%,食品價格同比上行3.7%。雖然8月CPI同比仍然維持高位,但漲幅驅緩,市場通脹預期有所緩和。

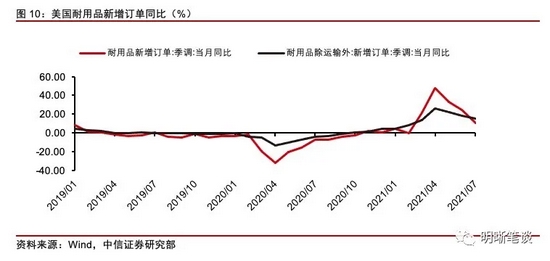

消費方面,零售數據大超市場預期,消費者信心呈邊際向好趨勢。美國8月零售數據環比增長0.7%,遠超市場預期的-0.7%,同比增長15.37%。美國公佈的9月密歇根大學消費者信心指數小幅升至71,8月終值爲70.3,略超預期。由於德爾塔毒株的傳播而導致的新冠病例增加正在減緩,消費者信心指數或持續反彈。但與春季和疫情前水平相比,在疫情影響下,當前市場情緒仍然低迷。

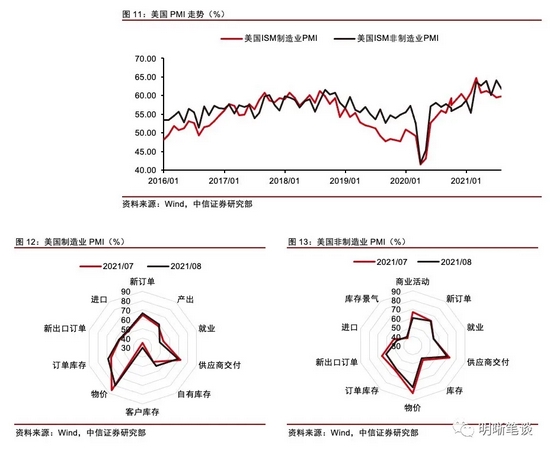

投資方面,近來美國耐用品新增訂單月同比起伏不定,7月同比錄得10.99%,6月同比錄得24.17%,繼續2020年11月以來的正值,反映美國投資狀況改善,但邊際增速有所驅緩。美國7月季調後耐用品除運輸外新增訂單同比增加15.56%,6月同比爲18.50%。美國耐用品新增訂單和除運輸外耐用品新增訂單的持續增長或反映了美國投資狀況的持續改善,但邊際增速有所驅緩。

經濟景氣方面,8月ISM製造業和非製造業PMI顯示覆蘇放緩,但仍然處於相對高位。美國8月ISM製造業PMI爲59.9,與7月59.5相比有略微抬升,但比5月份的61.2仍有一定差距,受到疫情反彈影響,復甦進度受阻。分項方面,物價有大幅變動,從7月的85.7下降到79.4,供應商交付由7月的72.5小幅下跌到69.5。美國8月ISM非製造業PMI爲61.7,較7月的64.1顯著回落。分項方面, 商業活動指數60.1,較上月的67下降6.9個百分點,創下六個月新低,凸顯Delta變異毒株正在降低人們對外出就餐、休閒和旅行等的需求;就業分項由53.8小幅回落至53.7;庫存分項從7月的49.2下降至8月的46.9,跌至近一年來的最低水平。

點評

Taper靴子基本落地,鮑威爾拿走“酒杯”不唱“鴿”。本次議息會議聲明首次明確對縮減購債規模給出信息,即“如果進展大致如預期,則資產購買步伐可能很快就會放緩”。鮑威爾在此後的講話中也對Taper着墨較多,同時沒有繼續以往一貫的“鴿”派言論,而是更多對Taper進行鋪墊,例如通脹已經取得實質性進展,許多FOMC成員表示,就業問題取得了實質性進展,聲明中的措辭意味着,縮減購債規模的條件最早可能在下次會議上得到滿足等。從議息會議聲明首次提及縮減購債以及鮑威爾之後的表述來看,Taper的靴子已經基本落地。

點陣圖和經濟預測繼續顯示加息預期提前,美聯儲可能比市場預期更早收緊貨幣政策。本次會議上,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有9位委員預計將在2022年加息,17位委員預計將在2023年加息,2024年可能加息6-7次。在6月議息會議時,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有7位委員預計將在2022年加息,13位委員預計將在2023年加息。在經濟預測中,美聯儲大幅下調了今年的GDP增速預測,但上調了2022年和2023年的GDP增速預測,同時大幅上調今年的通脹預測,小幅上調2022年的通脹預測,表明美聯儲對於長期經濟增長樂觀,對於通脹較爲擔憂。同時,鮑威爾在新聞發佈會上也並未像6月時一味強調點陣圖只是個人預測,表明此次點陣圖顯示的加息提前預示着政策或將發生轉變,在高通脹和金融穩定的壓力下,美聯儲可能比市場預期更早收緊貨幣政策。

Taper或將在11月宣佈,12月開始實施,節奏可能是每月縮減150億美元購債,至明年年中結束,美債利率拐點或取決於債務上限解決時間。按照本次議息會議聲明和鮑威爾的講話來看,如果就業不出現超預期惡化,那麼美聯儲大概率會在接下來的11月FOMC議息會議上宣佈Taper,並從12月開始實施Taper。關於Taper的節奏,要保證明年年中結束Taper,如果按照上一輪經驗,每次議息會議縮減150億美元購債的節奏,那麼Taper將到明年三季度結束,因此我們認爲不排除本輪Taper按照每月縮減150億美元的節奏進行,至明年年中結束。隨着美聯儲溝通持續性的保持,當前Taper已經不是決定美債利率拐點的核心因素,美債利率拐點或取決於美國債務上限的解決時間,可能在10月底附近出現。