南華期貨:從期權指標中看近期鋁期權市場結構變化

作者:南華期貨 周小舒

近期受到基本面支撐和資金面的推動,以鋁爲代表的有色板塊行情波動較大。由於有色板塊期現交易、套期保值的發展已經較爲成熟,因此近期之前,板塊整體的價格波動狀況都較其他品種更爲穩定。在這次的有色板塊走強之後,板塊一些品種的期權價格發生大幅波動,隱含波動率特徵也有所變化。我們猜測,是不是有更多的投機者湧入了有色板塊進行交易。因此,我們希望將有色金屬板塊的市場結構變化做一個分析。換言之,我們希望從期權的角度來解讀近期有色市場的交易行爲。在這裏,我們以鋁期權爲例進行研究。

市場規模:近兩月成交規模迅速擴大

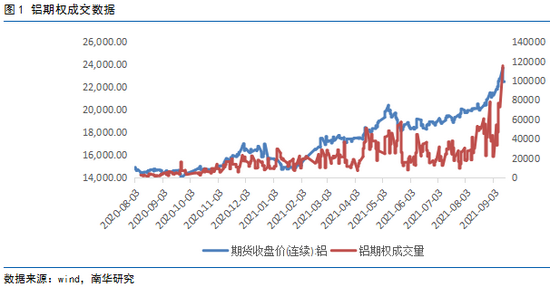

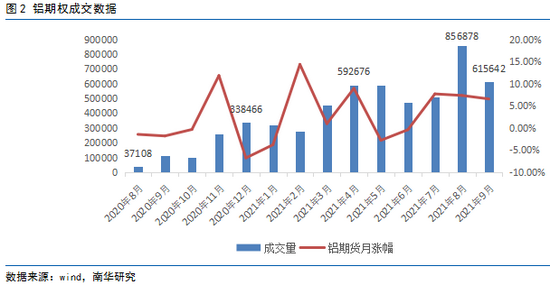

自2020年8月10日鋁期權上市以來,其成交持倉一直維持在平穩增長的水平。但是,隨着今年二季度標的價格開始持續大幅上漲,鋁期權成交量開始大幅增長。這表明,隨着鋁期貨標的行情的啓動,鋁期權市場活躍度開始提升。如果我們對月度數據做一個累計成交量的統計,則成交規模的增加更爲明顯。

截止2021年9月14日數據來看,鋁期權在上市的14個月間,成交規模迅速擴張。以8月完整成交數據計算,今年8月累計成交量規模爲去年8月當月累計成交量的23倍,爲去年年底當月累計成交量的2.53倍。交易量的放大直觀地說明了市場參與度與投資者熱情的提升。

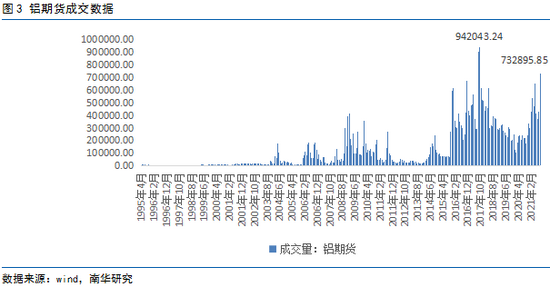

標的流動性:9月成交衝擊歷史峯值

下圖統計了鋁期權標的,上期所鋁期貨的月均成交情況。截止9月14日,雖然9月纔過去一半,但是鋁期貨的成交量已經隱隱直逼歷史峯值,2017年9月的月均942043手。從標的月均成交數據上來看,鋁期貨標的的流動性今年以來也大幅提高,流動性得以改善。

市場結構:虛值看漲頭寸較多,投機度較高;不行權合約佔比提高

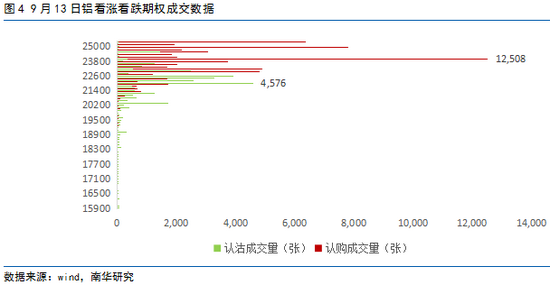

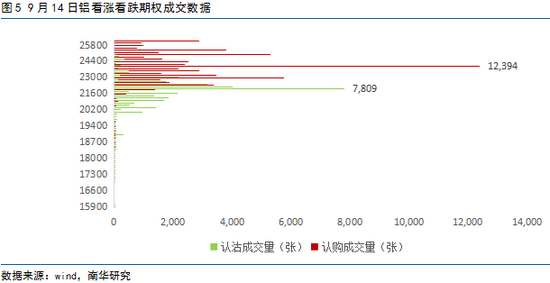

綜合上面的分析,我們會提出一個疑問:鋁期權市場參與度的提高與標的、期權與標的期貨市場流動性的大幅度提升的同時,新參與的投資者會主要關注哪一類合約?這裏,我們發現,由於鋁期權在9月14日發生了大幅度的回調,可以代表着前期上漲趨勢的中止。我們認爲這一天具有一定代表性。因此,以9月13日與14日數據對比來看,我們發現:

1、 在大跌之後,深虛值看漲期權的交易量大幅度減少。如果我們將交易深虛值看漲期權的這部分交易者看作市場的投機者,那在14日大跌之後,這部分的成交量迅速萎縮。市場對於看漲標的的投機性有所下降,熱情不再。

2、 淺虛值看跌期權成交量放大。14日鋁期貨標的收盤價爲22320,而22000行權價的當月看跌期權成交量,相比前一天上漲70%。

市場投機度:不行權合約佔比提升

除了直觀地從各行權價成交量的角度分析之外,我們還可以通過期權到期日的不行權比例指標對市場的投機度進行判斷。在這裏,我們假設到期合約中內在價值爲0的合約爲不行權合約,這部分合約在到期日當天不會被行權,只會無價值過期。如下表所示,我們統計了今年8月25日到期日,也就是標的爲AL2109合約系列的不行權佔比,以及去年9月24日到期,標的爲AL2010的合約系列的不行權佔比。

我們發現,去年9月份到期的不行權合約佔比在77.61%,說明市場上每一百張期權合約當中,有77張左右的期權合約不會被行權。而在今年八月份,這個數字來到了84.09%。如果我們粗略地認爲,套保者會更願意使用實值至平值的期權進行交易和持倉。而虛值行權價合約的交易者大多爲投資者,因爲可以使用更高的槓桿,投機機會更大,那麼我們會發現,今年8-9月的市場投機度相對於去年同時期而言明顯上升,市場結構有所改變。

綜上,我們發現,鋁期權市場無論從規模、流動性,或者是市場結構,相對於去年而言都有所變化。簡言之,隨着更多交易者、套保者的參與,鋁期權市場正朝着更成熟、更發達的市場方向進步。