大越期貨:原油:風起雲湧 壓力不斷

內容提要

供應端方面,OPEC+仍把持較強的主動權,預計9月會議繼續按計劃增產,保持每月一會的動態控制政策,而在伊朗問題上仍處於停滯狀態,不過市場已多次受到該消息衝擊,已有所鈍化,並且OPEC+內部必會有所反應,影響較弱,美國下半年原油產量大概率繼續增加,好在生產商存在財務方面的限制難以大幅增加鑽井,對原油的衝擊有限。

需求端,儘管下半年主要機構對於原油需求增加仍持樂觀態度,但存在較多風險。隨着新冠病毒不斷變異,秋冬季節仍面臨全球大規模衝擊的風險,歐美夏季消費旺季過去,中國非國營原油進口配額減少亦壓制原油需求,後期是否有第四批次額度值得關注。

三季度末風險事件較多,四季度存在較多不確定性,原油波動加大,或寬幅震盪運行(WTI60-75美元/桶),不過隨着原油期權的普及,投資者可考慮多種方式應對目前情況。若仍有持倉的投資者可考慮買入期權減小波動帶來的打擊,風險偏好的投資者可以考慮雙買期權策略博弈方向及波動率帶來的收益。

一、行情回顧

回顧8月原油行情,原油波動率相較7月又有升高,行情出現巨大波動。8月初,delta新冠變種病毒帶來的影響,並且中國多個城市受病毒影響措施升級,原油需求樂觀預期有所回擺,並且IEA、EIA、OPEC月報相繼發佈,IEA宣佈將2021年下半年原油需求預估下調逾50萬桶/日,並提到因新冠疫情下調石油需求展望,預計2022年將出現供應過剩,歐佩克保持2021年和2022年世界石油需求增長預測不變,但預計2021年對歐佩克原油的需求將減少20萬桶/日,並且隨着全球央行年會臨近,市場對於美聯儲taper預期大幅增強,再度引發一輪較強烈的下跌。不過在8月最後一個星期,墨西哥國家石油公司一個海上鑽井起火,逾40萬桶/日產量缺失,並且颶風拉里逼近墨西哥灣,海上鑽井平臺撤離,原油大幅反彈。而在月末的全球央行年會上,鮑威爾釋放鴿派態度,市場對於taper提前的預期大幅降低,爲原油提供支撐。此外,9月初公佈的8月美國非農就業數據大幅不及預期,市場對於美聯儲9月taper的預期大幅放緩,原油高位運行。

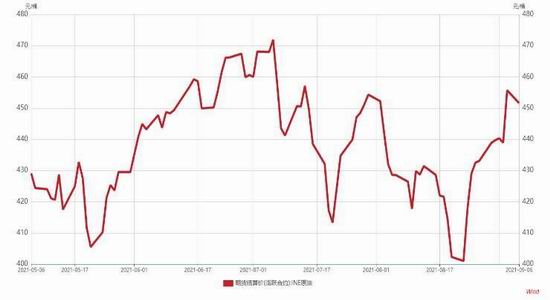

圖1:國外原油主力期貨價格走勢

資料來源:WIND 大越期貨整理

圖2:上海原油期貨主力價格走勢

資料來源:WIND 大越期貨整理

價格方面,截至8月31日,WTI原油期貨主力報收68.51美元/桶,月跌4.68%。布倫特原油期貨主力合約報收71.70美元/桶,月跌7.18%。上海SC原油期貨主力合約報收440.8元/桶,月跌2.52%。

圖3:原油現貨價格

資料來源:WIND 大越期貨整理

從持倉方面來,8月31日當週的布倫特原油期貨投機性淨多頭頭寸增加27930張至273894張合約;CFTC公佈的數據顯示至8月31日當週,投機者所持WTI原油淨多頭頭寸減少17784張合約,至356528張合約,WTI基金淨多持倉持續背離,可見機構對於後期行情不定,預計持續高位震盪。

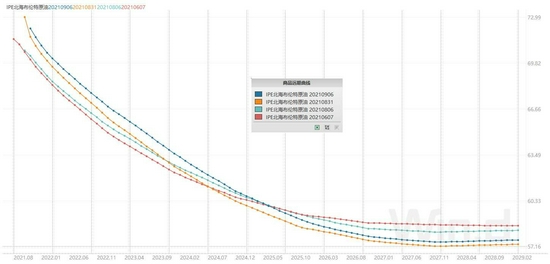

圖4:布倫特原油遠期曲線

資料來源:WIND

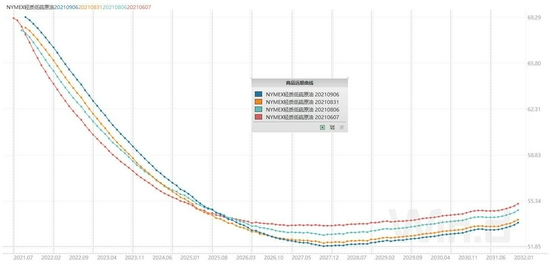

圖5:WTI原油遠期曲線

資料來源:WIND

圖6:CFTC淨多頭持倉量

資料來源:WIND 大越期貨整理

圖7:ICE淨多頭持倉量

資料來源:WIND 大越期貨整理

二、供應面

1.OPEC+:按計行事

當地時間9月1日,OPEC+在短暫的部長級會議後宣佈,同意堅持其逐步增加石油產量的現有政策,這意味着該組織將在10月再次向市場增加40萬桶/日的原油供應。該小組將於10月4日舉行下一次會議,預計將再批准增加40萬桶/日的產量。

OPEC+在會後的公告中指出,雖然新冠疫情的影響繼續帶來一些不確定性,但隨着復甦的加速,市場基本面已經改善,經合組織國家石油庫存繼續因復甦加速而下降。”俄羅斯副總理諾瓦克表示,OPEC+已經實現了從全球市場去除過剩原油的目標,保持市場平衡很重要。與此同時,他對需求的復甦進展表示謹慎。“目前,全球石油需求恢復到9500萬桶/日,還差300萬至400萬桶/日才能恢復至疫情前的水平,預計會在2022年達成。”根據歐佩克+聯合技術委員會(JTC)最新預估,預計今年全球石油需求將增長595萬桶/日,造成每天90萬桶的供應缺口,2022年全球石油需求將繼續增長420萬桶/日,但隨着該組織和組織外國家逐步提高產量,屆時市場將產生每天160萬桶的過剩產能。

經過數據修正,JTC現在認爲,經合組織原油庫存在2022年5月之前都將低於2015-2019年的平均水平,隨後,庫存水平將逐步回升;而此前,他們認爲經合組織的原油庫存將低於2015-2019年,直到2022年1月。基於此,OPEC+對於增產依然維持樂觀態度,並且考慮到各國的實際因素,能夠明顯提高產能也只有沙特、俄羅斯、阿聯酋、伊拉克等部分國家,相對而言增產可控。

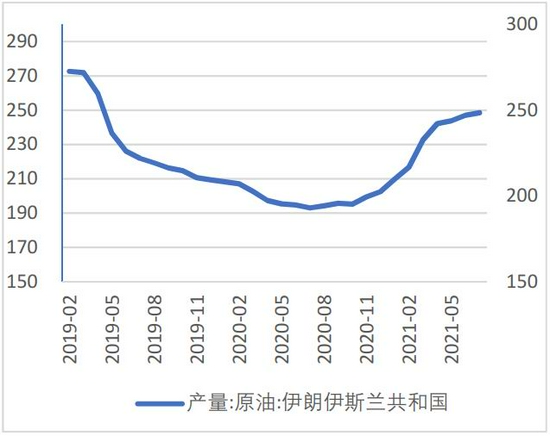

在OPEC+會議上,伊朗新任石油部長表示,一旦美國政府單方面的非法制裁被解除,伊朗準備迅速將石油產量提高到可能的最高水平,以彌補美國單方面制裁造成的巨大損失。不過目前伊朗談判已處於停滯狀態,伊朗新任外交部長8月31日接受採訪時表示,由於新一屆政府組建需要時間,美國與伊朗就恢復履行伊朗核問題全面協議的談判可能“兩三個月後”才能重啓。而美國剛從阿富汗撤軍,在如此國際環境下對伊朗需維持強硬態度,因此伊朗原油對市場的衝擊或至明年顯現。

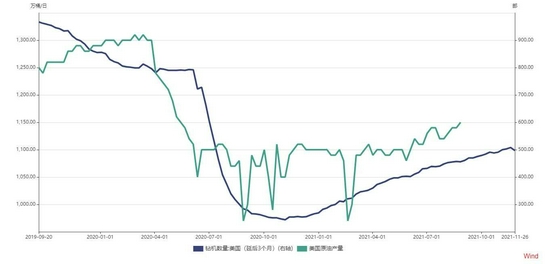

2.美國頁岩油:增產可控

美國原油方面產量穩步增加,原油產量連續三週上行達1150萬桶/日,主流預期仍是在年底前到達1200萬桶/日產量。颶風對生產造成了一定擾動,目前海上平臺恢復較爲緩慢,而路易斯安娜州停電問題限制煉廠運行,煉廠與鑽井平臺恢復速度的不一致或使得美油價格波動增加。頁岩油方面繼續緩慢增產,雖然部分小型私募股權型頁岩油生產商大幅增產,但主要上市頁岩油生產商仍舊保持資本開支紀律,將大量現金用於償還債務以及回報股東,從二季度財報以及投資者會議中也未發現這類企業有大幅增產的意願,鑽井方面新井未有明顯增加,仍依靠庫存井維持產量,單井產量根據EIA預測亦未有大幅提升,總體緩慢增產。

圖8:伊朗原油產量(萬桶/日)

資料來源:OPEC WIND

圖9:安哥拉原油產量(萬桶/日)

資料來源:OPEC WIND

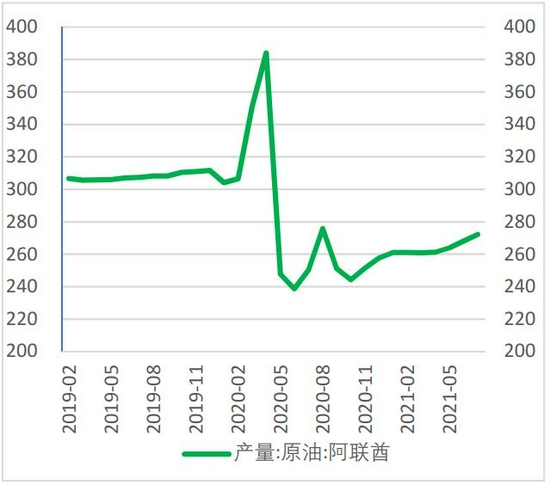

圖11:阿聯酋原油產量(萬桶/日)

資料來源:OPEC WIND

圖12:委內瑞拉原油產量(萬桶/日)

資料來源:OPEC WIND

圖13:沙特原油產量(萬桶/日)

資料來源:OPEC WIND

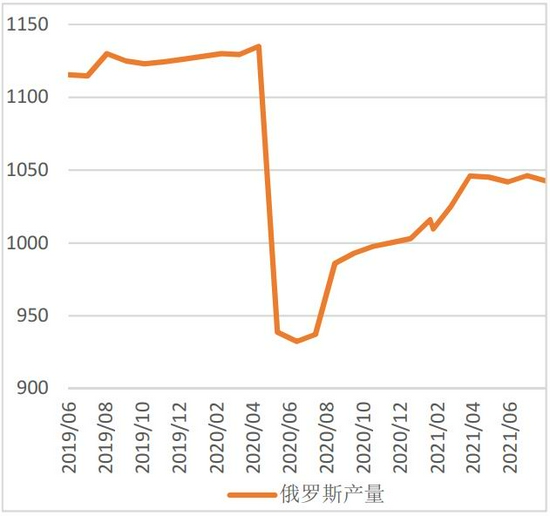

圖14:俄羅斯原油產量(萬桶/日)

資料來源:WIND

圖15:美國原油產量(萬桶/日)

資料來源:EIA WIND

三、需求面

8月EIA、OPEC、IEA三大原油權威月報陸續登場,國際能源署大幅下調今年剩餘時間的全球原油消費預測,將今年下半年的需求預期下調了55萬桶。並提到因新冠疫情,預計2022年將出現供應過剩。EIA和歐佩克保持各自對2021年和2022年世界石油需求增長預測不變,但歐佩克預計2021年對歐佩克原油的需求將減少20萬桶/日,至2740萬桶/日,將2022年對歐佩克的原油需求預期下調110萬桶/日。

9月會議中歐佩克+聯合技術委員會(JTC)修正了數據,認爲經合組織原油庫存在2022年5月之前都將低於2015-2019年的平均水平;歐佩克預計石油供應缺口到今年12月將從2021年9月的100萬桶/日降至40萬桶/日,而在7月份OPEC預計三季度缺口170萬桶,現在預計9月將降到100萬桶,這意味着1個月收了70萬桶缺口;另外歐佩克+聯合技術委員會(JTC)預計2022年石油市場將出現250萬桶/日的盈餘;顯然原油市場供需缺口在未來繼續收縮已經是不可逆的大勢,這也削減了油價上漲動力。

而在沙特10月官價方面亦可看出需求存在一定的回落。沙特阿拉伯將下個月對亞洲的石油售價下調,降幅達到預期的兩倍以上,表明這個全球最大的原油出口國希望吸引買家加大進口。沙特阿美在聲明中表示,將其主要品種阿拉伯輕質原油的價格下調每桶1.30美元。上週對亞洲六家交易商和煉油商的一項調查顯示,它們的預期是沙特阿美會每桶降價約60美分。將10月銷往亞洲的輕質原油價格下調1.3美元/桶,將中質原油、重質原油價格下調1美元/桶。

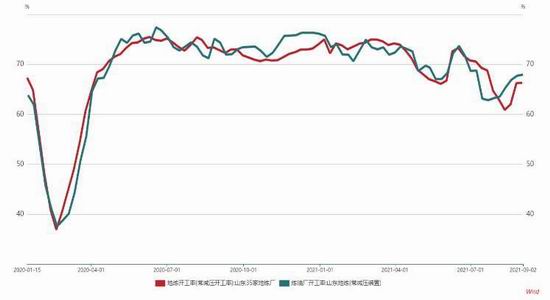

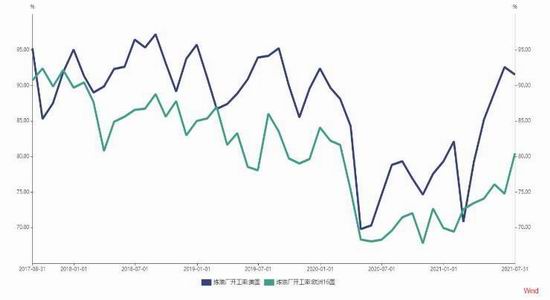

圖16:山東地煉開工率

資料來源:WIND 大越期貨整理

圖17:美歐煉廠開工率

資料來源:WIND 大越期貨整理

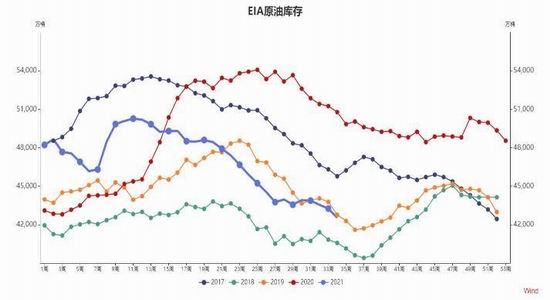

圖18:EIA原油庫存數據(萬桶)

資料來源:WIND 大越期貨整理

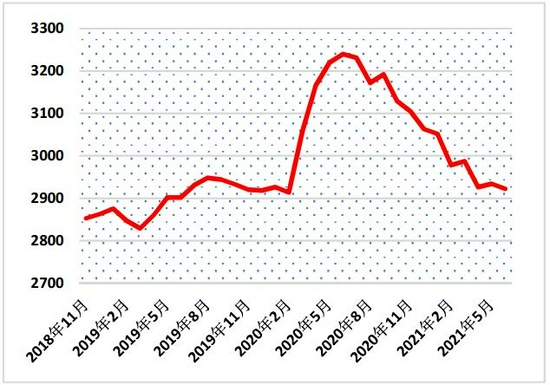

圖19:OECD原油庫存數據(百萬桶)

資料來源:WIND 大越期貨整理

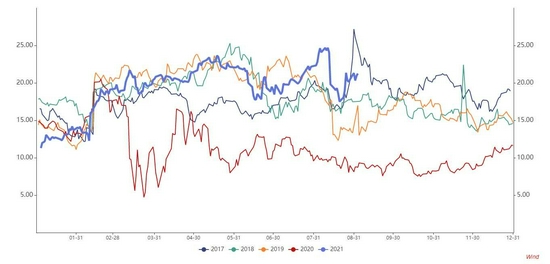

圖20:美國3:2:1裂解價差數據

資料來源:WIND 大越期貨整理

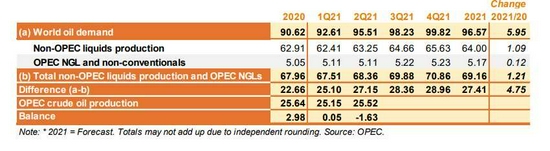

圖21:OPEC平衡表預估(單位:百萬桶/天)

資料來源:OPEC 大越期貨整理

四、展望

1.宏觀面

美國8月非農就業人數新增23.5萬,遠低於市場普遍預期72.5萬,7月就業人數上修至105.3萬。失業率從7月的5.4%減少至5.2%。8月就業增速放緩,可能受到德爾塔變異病毒影響。美國疫情出現反彈,人們對疫情擔憂加劇,對工作的積極性降低。由於8月非農就業數據遠低於預期,市場對美聯儲9月官宣taper的預期有所降低。

但細節來看本次低預期的非農就業數據可能是受疫情影響,8月新增病例快速攀升使得服務業從業人員就業意願下降,另一部分主要來自政府就業,具體是州和地方公共教育僱傭,受疫情影響學校暫時關閉。因此即便本次非農就業數據較差,但近期美國新增確診人數有所降低,9、10月的非農就業數據預計有所回升,美聯儲大概率仍會在年底前開啓taper,對於原油在宏觀方面給予一定壓力。

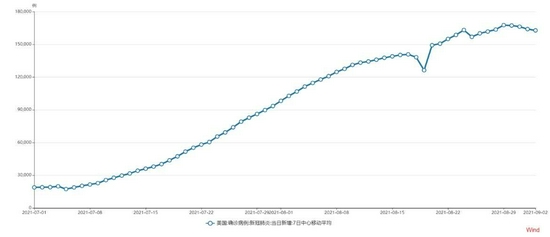

圖22:美國新增確診病例7日移動平均線

資料來源:Wind

2.總結

供應端方面,OPEC+最終再7月18日會議上達成共識,整體同意以每月40萬桶/日的速度進行增產,與月初的草案相當,沙特做出一定妥協,同意阿聯酋、伊拉克、科威特等在2022年5月起調整減產基數,將此前衝突的供應壓力移至遠月。內部分裂的風險雖有消除,但遠期增產的壓力制約原油的上行空間。此外儘管伊朗方面預計8月纔會恢復伊核協議談判,態度表現強硬,但此前已陸續做好出口準備,未來解除制裁後OPEC+再度面臨供應壓力。美國頁岩油近期有增產跡象,對於市場有所衝擊,關注之後產量是否持續攀升,一旦確認下行風險加劇。

需求端方面,目前多種疫苗對新冠變種病毒“delta”作用較弱,仍有感染及發展成輕症的可能,即便如此歐美部分國家仍計劃放開限制。變異病毒仍是未來長期的隱憂,極有可能進化出免疫突破類病毒。而美國近期的高頻下游庫存數據較爲關鍵,儘管總體呈現去庫態勢,但局部的庫存反彈會對市場預期造成波動,增加了不確定性。此外,“delta”新冠變種病毒在全球大規模蔓延,雖暫未增加重症率及死亡率但較強的感染能力對之後原油需求帶來風險,投資者注意防範。

三季度末風險事件較多,原油波動加大,難以類似之前幾月有較爲明顯的運行趨勢,單邊策略較難實施,不過隨着原油期權的推出,投資者可考慮多種方式應對目前情況。若仍持有多頭頭寸的投資者可考慮利用虛指看跌期權進行保護或者平倉期貨頭寸購入虛值看漲期權節約資金,波動率增加的情況下可考慮雙買期權策略博弈方向不明下仍可獲益。

策略:

合約:SC主力合約虛二擋或三擋看跌/看漲期權

(例如SC2111-P-430&SC2111-C-460,組合delta偏向0)

方向:買入

週期:中秋節前/國慶節前—2021.10.13

持倉情況:小於總資金30%

最大虧損:18400/對,即最大損失權利金

期權盈虧平衡點:411.6/478.4

風險:

1.歐美原油需求遭受新冠變種病毒的劇烈打擊

2.伊朗原油在近期完全取消制裁並大規模流入國際市場

3.OPEC+內部再度分裂

大越期貨 金澤彬