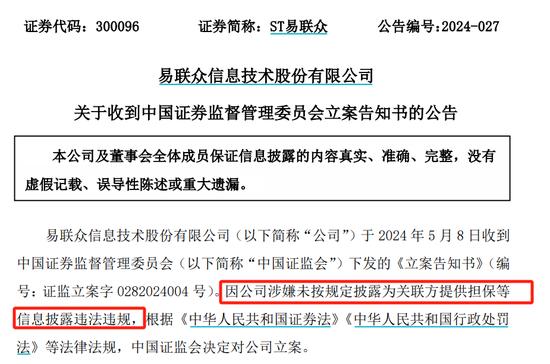

中金 | 大宗商品:限電限產,影響幾何?

來源 中金點睛

文 郭朝輝 王炙鹿

摘要

四季度能源風險可能加劇

8月17日,國家發改委發佈《2021年上半年各地區能耗雙控目標完成情況晴雨表》,對各省的能耗雙控形勢進行分析預警[1]。9個省(區)上半年能耗強度不降反升,爲一級預警,其中不乏江蘇、廣東等工業大省。我們看到,最近地方政府限電限產愈發嚴格,供應風險的東風壓過需求疲軟的逆風,工業品價格紛紛止跌反彈。“雙限”亦波及到了農產品加工業。

能源供應方面,在今夏能源需求超預期增長後,開始季節性減弱,天然氣價格觸頂回落。但一波未平一波又起,“拉尼娜”可能造成冷冬的預期加劇了全球範圍內對今冬能源短缺的擔憂。動力煤因而表現強勢,領漲大宗商品。

向前看,我們預計冷冬可能將推升海外天然氣以及取暖油需求,而國內甚至可能面臨煤炭和天然氣同漲的局面,冷冬預期可能在一定程度上抵消“雙限”對煤炭需求的影響。冬天能源消費旺季在即,“冷冬”可能會進一步加劇能源短缺,冬儲補庫以及取暖季保供壓力可能仍然較大,我們仍然要關注四季度高煤價風險。據我們測算,假定國內動力煤恢復峯值產量,在經濟平穩以及煤炭進口總量持平的情況下,四季度可能仍有一定短缺風險,煤炭保供壓力較大。

在此情形下,我們認爲今年四季度“雙限”約束可能難以放鬆。“雙限”疊加“冷冬”,今年四季度大宗商品有一定可能再次迎來普漲行情,再通脹風險可能加大,但價格上漲的高度與持續性可能將受制於需求走弱。

工業品供給東風壓過需求逆風

最近地方上限產、限電趨嚴[2]。江蘇、廣東等地的獨立電爐廠與螺紋軋線等環節因耗電強度較大,多受管控。截至9月24日,螺紋鋼軋線產能利用率已從今年五月份的81%左右跌至59.4%,其中短流程(電爐+調坯)滑落至31.7%,螺紋鋼產量下滑至271萬噸,是2020年4月以來的新低。

廣西、雲南、寧夏的電解鋁行業受到限電、限產,且電解鋁的復產和投產對電力穩定供應要求較高,當前供給約束下可能難以兌現;福建的不鏽鋼和鎳鐵生產受到影響;而云南和廣西的鋅冶煉廠早在5月份和7月份就分別受到電力供應管束,環比減量較小。銅冶煉受到的影響相對較小。基本金屬加工端受影響亦較大,一級預警的9個省份中,今年上半年銅材和鋁材產量分別佔全國的29%和27%,因此需要持續跟蹤限電措施對基本金屬下游加工行業補庫需求的干擾。

農產品加工業亦受波及

部分能耗較高的農產品加工業,譬如棉紡織、玉米澱粉、大豆壓榨等行業,亦受到了“雙限”波及。據棉紡織信息網(TTEB)周度數據,國內棉紗廠開機負荷爲55.1%,較9月初的63%快速下降8個百分點,同時下游棉布開機率僅爲51%,連續9周下降。截至9月24日,全國主要玉米澱粉企業開工率爲50.52%,較上月環比下降8個百分點。大豆壓榨行業也受到波及,截至9月17日,我國主要油廠開工率爲48.11%,較上月環比下降4.62個百分點。

正文

四季度能源風險可能加劇

8月17日,國家發改委發佈《2021年上半年各地區能耗雙控目標完成情況晴雨表》,對各省的能耗雙控形勢進行分析預警。9個省(區)上半年能耗強度不降反升,爲一級預警,其中不乏江蘇、廣東等工業大省。在今夏能源需求超預期增長後,開始季節性減弱,天然氣價格觸頂回落。但一波未平一波又起,“拉尼娜”可能造成冷冬的預期加劇了全球範圍內對今冬能源短缺的擔憂。

圖表1:2021年上半年各地區能耗雙控目標完成情況晴雨表

資料來源:國家發改委,中金公司研究部

動力煤:關注四季度高煤價風險

近來動力煤領漲大宗商品,一是當前庫存不斷降低,已觸及歷史低位,二是市場預期四季度基本面緊張情況難以緩解。

今年以來動力煤的供應量增長顯著慢於需求,前8個月原煤產量同比增長僅4.4%,分地區看,內蒙古拖累較大,同比與去年持平。進口量則下滑明顯,同比收縮約10.3%。但在需求端,今年前7個月火力發電量同比增長約15.8%,供需缺口明顯。國家發改委公佈的重點電廠煤炭庫存天數在今年7月已降至11天,而去年同期是23天。

今年以來煤炭批覆項目數量有所提高,但安檢、環保對供給的約束仍較大,且進口難以大量放量。據我們測算,假定國內動力煤恢復峯值產量,在經濟平穩以及煤炭進口總量持平的情況下,我們預計四季度的全國煤炭產出同比將上升近2%。國內電力緊張、動力煤短缺的局面可能隨着煤炭產能釋放和工業“雙限”措施得以暫緩,供需缺口將小幅收斂,但冬儲補庫以及取暖季保供壓力可能仍然較大,庫存可能難以明顯修復。

圖表2:旬度發電量同比增速

資料來源:CCTD,中金公司研究部

圖表3:沿海八省動力煤終端用戶庫存

資料來源:CCTD,中金公司研究部

天然氣:需求季節性走弱,但庫存難修復

國際天然氣市場進入需求淡季,6月以來的上漲行情告一段落,NYMEX天然氣期貨價格於9月16日觸頂5.5美元/百萬英熱後小幅回落。但由於今年全球冷冬預期強化,市場對能源緊缺的擔憂有所加重,可以看到,亞洲天然氣價格仍在上漲,近兩週JKM日韓天然氣掉期價格上漲43.9%至26.8美元/百萬英熱,其相對NYMEX天然氣價格的價差也繼續走擴至58.9%。往前看,我們仍認爲今冬用氣旺季之前,美國天然氣庫存難以恢復至其五年均值水平,冬季氣價仍有一定上行風險(詳見我們於2021年9月5日發佈的研究報告《北美天然氣:補庫或不足,冬季再趨緊》)。

國內方面,冬季天然氣市場可能趨緊,海外氣的進口成本上升,亞洲LNG仍然溢價,四季度氣價可能仍有上行風險。

圖表4:美國可用天然氣庫存

資料來源:EIA,中金公司研究部

圖表5:中國天然氣月度進口量

資料來源:萬得資訊,中金公司研究部

原油:供需缺口將收斂,冷冬影響可能較小

對於國際石油市場,冷冬將提振全球燃料油消費,但其僅佔OECD全部油品需求的5%左右,因此,原油需求改善可能較爲有限。與此同時,全球原油供給也在持續恢復,美國墨西哥灣沿岸地區原油生產正在走出颶風影響,截至9月22日,已復產83.82%,另外8月以來OPEC+持續增產,往前看,原油供需缺口將繼續收斂。因此我們認爲冷冬對石油市場的影響可能較小。國內方面,山東地區限電可能影響地煉生產,有可能使得國內煉油市場邊際轉向緊平衡,山東省是三級預警,因此在持續性上,我們認爲地煉減產可能不會扭轉國內成品油市場的平衡。

圖表6:美國原油庫存

資料來源:EIA,中金公司研究部

圖表7:美國原油復產情況

資料來源:BSEE,中金公司研究部

工業品供給東風壓過需求逆風

最近地方上限產、限電趨嚴。江蘇、廣東等地的獨立電爐廠與螺紋軋線等環節因耗電強度較大,多受管控。廣西、雲南、寧夏的電解鋁行業受到限電、限產,且電解鋁的復產和投產對電力穩定供應要求較高,當前約束下可能難以兌現;福建的不鏽鋼和鎳鐵生產受到影響;而云南和廣西的鋅冶煉廠早在5月份和7月份就分別受到電力供應管束,環比減量較小。銅冶煉受到的影響相對較小。基本金屬加工端受到的影響亦較大,一級預警的9個省份中,今年上半年銅材和鋁材產量分別佔全國的29%和27%,因此需要持續跟蹤限電措施對基本金屬下游加工行業補庫需求的干擾。

銅:限電對下游需求的影響大於冶煉端

當前限電措施對銅冶煉廠影響較小。此外,對於銅冶煉來說,如果實施限電,由於精煉銅耗電更多,企業往往會優先選擇生產粗銅而非精煉銅,等電力恢復時再補回精銅產量,因此冶煉端也更爲可控。截至目前,限電對銅冶煉生產影響較小,而下游加工行業受限電影響相對更大,同時影響了下游的節前補庫節奏。目前,低庫存和廢銅緊缺對銅價尚有支撐,但仍需觀察國內精銅庫存變化來跟蹤銅加工行業限電措施對銅基本面的負反饋作用。

圖表8:中國銅庫存目前處於低位

資料來源:SHFE, 中金公司研究部

圖表9:國內電解銅月度產量

資料來源:Mymetal, 中金公司研究部

鋁:限電措施再加碼

在被髮改委點名的9個省份中,鋁產能佔全國40%,其中雲南在 5 月、7 月和 9 月分別發佈限電限產通知,最近的通知中要求綠色鋁企業 9-12 月份月均產量不高於 8 月份產量。廣西則要求6家氧化鋁企業和8 家電解鋁企業 9月的產量分別不得超過2021年上半年平均月產量的50%和 80%。電解鋁作爲用電大戶,受能耗雙控影響較大,此外,電解鋁復產和投產對電力穩定供應要求較高,當前政策下難以兌現。限電對鋁下游加工業影響也較大,電解鋁社會庫存連續第二週小幅累庫,九、十月的降庫預期尚未兌現,需要持續關注“十一”節後庫存變動情況。

海外方面,印度鋁業協會表示,國有煤企大幅削減非電力行業煤炭供應的決定導致鋁企的自備電廠面臨煤炭短缺困境,煤炭持續短期可能會產生不利影響[3]。

圖表10:國內鋁社會庫存

資料來源:SMM, 中金公司研究部

圖表11:鋁下游加工業開工率

資料來源:Mymetal, 中金公司研究部

鋅:供應環比影響較小

雲南、廣西、湖南的鋅冶煉廠受到限電影響,但總體來看減量較小,疊加拋儲預期,供應端環比變化不大。但在海外,高電價對冶煉廠的壓力可能會在四季度持續增加。

圖表12:中國鋅月度產量

資料來源:Mymetal, SMM,中金公司研究部

圖表13:國內主流消費地不鏽鋼庫存

資料來源:Wind, 中金公司研究部

鎳:不鏽鋼廠減產,鎳價承壓

鎳產業鏈中,不鏽鋼受影響較大。9月中旬,江蘇、廣東、山東、福建、廣西地區的不鏽鋼企業相繼停產、減產,不鏽鋼價格創歷史新高。由於前半個月生產尚未受到較大影響,我們預計9月份國內不鏽鋼產量減少15%至230萬噸,鎳含量較高的300系不鏽鋼可能環比減產13%至120萬噸。考慮到今年1到8月,國內不鏽鋼粗鋼產量已經同比增長20%,進入四季度,不鏽鋼行業的“雙限”措施可能會更加嚴格。不鏽鋼減產預期導致鎳價下跌。但鎳生鐵價格仍在高位。江蘇、山東、福建、廣西等地的鎳生鐵廠亦受到影響,Mysteel預計九月產量減少1萬金屬噸,疊加菲律賓雨季鎳礦供應減少、品位降低,我們認爲鎳生鐵價格仍有一定支撐。

螺紋鋼:粗鋼平控疊加限產限電

鋼鐵行業前期受粗鋼平控影響,近來又疊加“雙限”,獨立電爐廠與螺紋軋線等環節因耗電強度較大,多受管控。截至9月24日,螺紋鋼軋線產能利用率已從今年五月份的81%左右跌至59.4%,其中短流程(電爐+調坯)滑落至31.7%,螺紋鋼產量下滑至271萬噸,是2020年4月以來的新低。供應降幅大於需求下滑的速度,庫存去化亦有所加速。

雖時值旺季,但下游需求仍然疲軟,本週鋼材消費繼續下滑約3.4%,其中螺紋下滑約5.2%,熱卷下滑約2.5%。我們認爲在下游需求疲軟的情況下,螺紋最近價格表現強勢,更大可能還是限產趨嚴情況下導致的脈衝式上漲,較難維持。過去兩週螺紋期現貨表現分化,受限產影響現貨衝高,但向上動能有限,期貨端則因需求的悲觀預期有所走弱,現貨升水不斷擴大。

圖表14:螺紋鋼產能利用率

資料來源:Mysteel,中金公司研究部

圖表15:鋼材消費量

資料來源:Mysteel, 中金公司研究部

農產品加工亦受“雙限”影響

部分能耗較高的農產品加工業,譬如棉紡織、玉米澱粉、大豆壓榨等行業,亦受到了“雙限”波及。

棉花:棉紗價格下行壓力加大

受新疆棉減產預期影響,棉花開秤價預期較高,我們認爲在10月搶收兌現之前,棉價的利好窗口期仍將短暫維持。但需求端受限電措施影響,下游棉紗需求明顯減弱。部分紡織印染產業聚集區高能耗企業實行限電措施,涉及相關企業161家[4]。截至9月22日,據棉紡織信息網(TTEB)周度數據,國內棉紗廠開機負荷爲55.1%,較9月初的63%快速下降8個百分點,同時下游棉布開機率僅爲51%,連續9周下降。當前恰逢紡織服裝行業的“雙十一”加工旺季,限電停產或將推遲訂單出貨。向前看,我們預計“雙限”約束短期難以緩解,今年“金九銀十”可能旺季不旺,短期棉紗庫存或將持續累積,價格下行壓力較大。

玉米、大豆:深加工開工率偏低

今年東北玉米豐產基本已成爲共識,疊加美灣港口恢復,短期供給較爲寬鬆。但受到限電措施約束,下游深加工企業開工率處於低位。截至9月24日,全國主要玉米澱粉企業開工率爲50.52%,較上月環比下降8個百分點。大豆壓榨行業也受到波及,以天津地區爲例,9月22日天津達孚、九三、京糧三家油廠發佈緊急通知,因外線停電工廠緊急停機,停止開單[5]。截至9月17日,我國主要油廠開工率爲48.11%,較上月環比下降4.62個百分點。其中,華東地區受影響最爲嚴重,大豆壓榨開工率爲60.21%,較上月環比下降17.31個百分點。向前看,考慮到四季度即將迎來消費旺季,我們認爲,若限電措施持續時間較長,或將導致油脂油料行業去庫存速度加快,整體利好油脂油料價格。

圖表16:玉米澱粉企業開工率

資料來源:Mysteel,中金公司研究部

圖表17:大豆壓榨企業開工率

資料來源:Mysteel, 中金公司研究部