[专精特新TOP100]芯朋微:电源芯片龙头打破进口垄断 上半年业绩翻倍

出品:上市公司研究院

作者:陈宪

引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专精特新”企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“走近专精特新”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。

作为国内电源管理芯片领先供应商,芯朋微进入了工信部第三批“专精特新”小巨人名单。公司专注于开发电源管理集成电路,在国内生活家电、标准电源等领域实现对进口品牌的大批量替代,并在大家电、工业电源及驱动等领域率先实现突破。目前在产的电源管理芯片超过500个型号。

上半年芯朋微实现营业收入3.26亿元,同比增长109.07%;归母净利润7027.84万元,同比增长119.93%。营收净利双双翻倍。

全球最大的模拟芯片终端市场 几乎被欧美垄断

按照集成电路的细分产品,集成电路可进一步划分为模拟电路(Analog,即模拟芯片)、微处理器(Micro)、逻辑电路(Logic)和存储器(Memory),其中模拟芯片根据功能的不同主要可分为电源管理芯片和信号链芯片。

电源管理芯片是实现在电子设备系统中对电能的变换、分配检测、保护及其他电能管理功能的芯片,相当于供应电能的“心脏”,在电子产品和设备中具有至关重要的作用,广泛应用于通讯、消费电子、工业控制、汽车等领域。

由于应用广泛,电源管理芯片是全球出货量最大的芯片产品类型之一,我国也是全球最大的电子产品生产与消费国家。

根据IC Insights数据,2020年我国模拟集成电路市场为235亿美元,占全球模拟芯片市场的比例为42.1%,为全球最大模拟芯片终端市场;预计到2025年,我国模拟芯片市场将增长至374亿美元,2021年至2025年复合年均增速达9.73%,占全球模拟IC市场比例也将进一步增长至46.6%。

行业空间虽然广阔,但目前全球几乎被美、欧厂商垄断。德州仪器(TI)、PI、英飞凌(Infineon)、意法半导体(ST)等欧美企业占据了80%的市场份额。根据中国半导体协会数据,2020年我国模拟芯片自给率仅为12%。2020年国内电源管理芯片市场规模为781亿元,国内主要电源管理芯片上市公司的市占率仅6.93%。

随着中美贸易摩擦及中国信息技术产业升级的需求,建立本地化模拟芯片供应链已成为必然趋势,为芯朋微等国内模拟集成电路设计企业提供了重大的发展机遇。

电源芯片龙头 打破进口垄断

芯朋微成立于2005年,成立以来始终专注于电源管理芯片研发,以自主创新为经营核心宗旨,研发实力突出,特别在高低压集成半导体技术方面具有优势。

成立之初公司启动国内空白、难度很大的“700V单片高低压集成技术平台”研发。从特殊高压半导体工艺和器件平台技术开始研发试验,再到电路、版图和系统设计,历时两年,研发完成了700V单片MOS集成AC-DC 电源芯片系列,打破了进口产品的垄断。

多年来,公司对该技术平台持续投入,迭代更新,目前量产品种已逐步从第三代“智能MOS超高压双片高低压集成平台”,升级至第四代“智能MOS数字式多片高低压集成平台”。公司通过持续的研发投入保证核心技术平台的先进性,以保证芯片产品的技术优势。多项芯片产品为国内首创,替代进口品牌,快速占领市场。

此外,公司参与了《家用电器待机功率测量方法》、《智能家用电器通用技术要求》和《智能家用电器系统架构和参考模型》等多项国家技术标准的起草制定,拥有博士后企业工作站和江苏省功率集成电路工程技术中心。

经过16年的发展,芯朋微在原本充分竞争的电源管理芯片行业有了一席之地。以2020年收入计算,公司行业市占率为0.55%。尤其是AC-DC和HV-Driver等电源管理芯片领域,具有较强的技术实力和市场竞争力。

公司现有研发团队以3名博士领衔,167人的研发人员占员工比例为73.57%。往期研发投入占比在13%以上,2021年上半年该比例上升至16.38%。

按应用方向划分,公司产品分为家用电器类芯片、标准电源类芯片、移动数码类芯片和工业驱动类芯片。其中家用电器类芯片产品是目前主力产品,其收入占比近年来持续上升,2021年上半年达到了42.5%。

该类产品在待机功耗、集成度、启动时间等主要性能指标上,与进口产品不存在明显差距,性能比肩国际龙头,已经和国内主流客户形成稳定合作关系。终端客户主要为美的、格力、飞利浦、苏泊尔、九阳、莱克、老板、小米等家电标杆企业。

今年以来公司大家电芯片开始大批量量产,快充产品也进入放量阶段。芯片缺货潮下国产替代加速,芯朋微有望进入快速增长期。

业绩三年复合增长30% 迎小家电需求爆发期

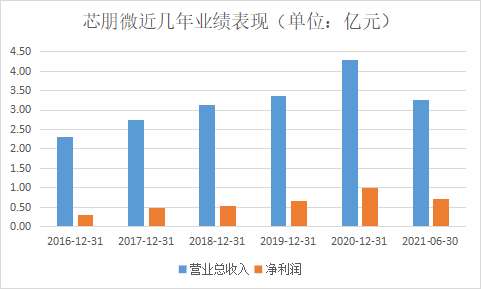

纵观芯朋微近年来发展,业绩增长稳定。营收规模从2017年的2.74亿元,增至2020年的4.29亿元,年复合增长率为13.44%;同期净利润从0.47亿元增至1亿元,年复合增长率为30.1%。同期毛利率稳定在37%左右,净利率则不断提升,从17.3%升至23.23%,大幅提高了约6和百分点。

今年上半年芯朋微的业绩表现更是突出,营收净利润同比上年翻倍。主要受益于生活小家电复苏较快。一方面国内家电的海外出口增加,增加全球市占率;另一方面,公司借助标杆客户效应,覆盖更多家电客户;其次新的应用场景不断增多,如扫地机器人、多士炉及空气炸锅等需求量持续上升。

此外,在芯朋微在登陆科创板时募资5.66亿元,主要投入大功率电源管理芯片、工业级驱动芯片开发及产业化项目和研发中心建设。其中工业驱动类芯片主要为AC-DC芯片、栅驱动芯片。这块业务属于高毛利的新兴成长市场,技术门槛高,也存在国产替代进口的空间。

目前公司创始人张立新持有公司30.4%股权,为第一大股东。第二大股东则是国家集成电路产业投资基金股份有限公司,持股6.65%。未来公司在技术研发和客户拓展等方面有望与其投资企业协同发展。

附: