[專精特新TOP100]京運通:單晶技術積累深厚 設備及硅片具備成本優勢

出品:新浪財經上市公司研究院

作者:肖恩

引言:隨着我國經濟發展進入更加重視質量與創新的新時代,一批“專業化、精細化、特色化、新穎化”的企業逐漸成爲我國創新的發源地。資本市場的發展也在與時俱進,北交所設立的核心目標之一就是爲“專精特新”中小企業服務。爲此,新浪財經推出“專精特新TOP100”系列報道,旨在挖掘一批主營業務聚焦,創新能力強,成長性高,專注於細分市場的小巨人。

北京京運通科技股份有限公司(以下簡稱“京運通”)成立於2002年,是集光伏設備、硅片製造和終端電站爲一體的新能源企業。

公司以晶體生長設備業務起家,主導產品包括單晶硅生長爐、多晶硅鑄錠爐、區熔爐等光伏及半導體設備。逐漸延伸至下游光伏材料端,包括多晶硅錠及硅片、直拉單晶硅棒及硅片、區熔單晶硅棒及硅片等光伏產品。此外,京運通立足光伏產業,繼續往下游開拓新能源電站業務,擁有光伏發電和風力發電等新能源發電項目。

京運通憑藉着其主導產品---光伏用單晶硅爐成功入選國家第三批專精特新“小巨人”名單。京運通成立於2002年,經歷了幾輪光伏週期,深刻理解行業的週期性和波動性,從賣鏟子到賣電力產品,再到重新主攻硅片業務,“設備-硅片-電站”一體化的佈局或是京運通應對行業週期的答案。

設備端:發家設備業務 項目具備成本優勢

說京運通發家於晶體生長設備業務一點也不爲過。早已在2003年,即公司成立的第二年,京運通就成功研發出了5英寸單晶硅生長爐並實現了產業化,打破了國外壟斷格局,完成國產替代。

此後,京運通還相繼推出6英寸~8英寸單晶生長爐,並於2010年開始嘗試大尺寸單晶生長爐的試驗和區熔單晶爐樣機的製造。目前,在JD-1400基礎上,公司研發並實現量產的JD-1600全自動軟單晶爐可拉制12英寸及以下的單晶,並適配“210mm硅片”,成爲國內技術領先的光伏單晶設備廠商之一,已通過客戶認證並批量供應。

憑藉着技術和生產成本優勢,京運通與晶盛機電、大連連城、上機數控、北方華創等企業成爲國內市場單晶爐的主要供應商,國外廠商已基本退出國內市場。

此外,在拉晶技術方面,與現有的主流技術RCZ(多次裝料拉晶)相比,京運通在2018年和GTAT簽訂了CCZ(連續直拉法)給料系統的授權許可協議。通過引進CCZ技術,公司在硅片生產上的技術儲備處於行業領先位置,CCZ的雜質積累更緩慢,因此單爐次拉制硅棒的個數更多,從而提升單爐年產出。

目前,京運通的主要客戶包括晶澳、上機、協鑫等主流廠商,此外,公司新建硅片產能也均採購自產的單晶爐,硅片產品也得到了市場的認可。由於沒有中間加價,京運通自產光伏設備使得公司在投資擴產硅片項目時具有很大的成本優勢。公司烏海二期單GW總投資額2.31億元,甚至低於行業平均2.5億元/GW的設備投資成本水平,樂山單GW總投資額2.92億元。

|

項目 |

投資額(億元) |

單位成本 |

|

京運通-烏海10GW單晶硅棒項目 |

23.11 |

2.31 億/GW |

|

京運通-樂山24GW單晶硅棒、切方項目 |

70 |

2.91 億/GW |

|

隆基股份-銀川年產15GW單晶硅棒、硅片項目 |

45.86 |

3.05 億/GW |

|

中環股份-呼和浩特25GW單晶硅棒項目 |

91.25 |

3.65 億/GW |

|

上機數控-包頭8GW單晶硅拉晶生產項目 |

28 |

3.5 億/GW |

|

晶澳科技-曲靖20GW拉晶及切片項目 |

58.3 |

2.92 億/GW |

相較而言,隆基股份今年3月在銀川投資31億元建設年產5GW的電池項目,單GW總成本達到了6億元。隆基2019年10月的15GW硅棒和硅片項目,單GW投入成本3.06億元,上機數控包頭8GW單晶硅項目,單GW投入成本3.5億元。

相比之下,京運通憑藉在設備端多年的積累,在一體化的佈局中具備較好的成本優勢,上游的成本優勢有助於公司在下游提升競爭實力。2020年公司設備銷售確認收入6.12億元,同比增長1860%,今年上半年設備方面主要自產自銷,保障四川樂山一期12GW單晶拉棒切方項目,並不確認收入,上半年僅實現收入約0.18億元。

但京運通今年上半年依然實現了營收同比增長36.6%,這主要得益於硅片端的快速增長。

硅片端:單位成本行業前列 產能快速擴張

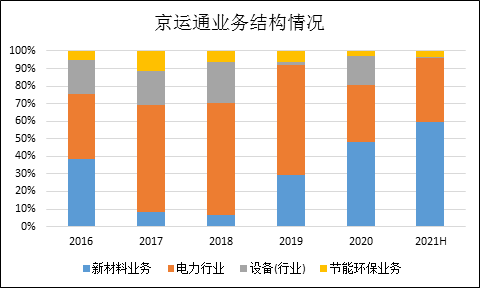

由於電站運營存在應收賬款風險,京運通在2017年後放慢了佈局電站的步伐,轉而繼續發力硅片領域。經過幾年的調整,硅片端營收已佔據京運通業務的半壁江山,今年上半年已接近60%。

截止上半年,京運通的烏海10GW項目已有8.5GW投產,根據公司公告的產能規劃,按照工期推算,預計公司2021年底產能達到20GW,2022年底達到38GW,成長空間較大。且公司緊跟大尺寸硅片趨勢,完成全線產能升級,182mm和210mm尺寸大硅片已實現批量出貨。無需應付小尺寸落後產能淘汰的窘境,後發優勢明顯,上半年該業務實現收入12.27億元,同比增長67%,成爲公司主力業務。

京運通的電池片龍頭愛旭、通威均形成良好合作,截至2020年,已與晶澳、江蘇新潮、通威和江蘇潤達簽訂硅片、硅棒銷售長單,合同期限均爲三年。根據公告披露,京運通與上述企業簽訂的銷售長單規模共計39.4億片,按210mm硅片10W/片估算,三年長單規模達到39.4GW,銷售金額合計約167.86億元。

接連簽訂長單不僅對未來的業績增長提供了保障,還表明了市場對於公司產品質量的認可,未來隨着產能持續擴張,公司的訂單規模將持續增加。京運通產品銷售有所保障的原因,除了有光伏硅片供需緊平衡的大環境,還有公司在設備技術領先的基礎上,在設備和硅片端都具備較爲明顯的成本優勢。

京運通在JD-1600單晶爐的研發過程中,提升了其自動化和智能化程度,大幅降低了對於人工的依賴,降低了人工成本。此外CCZ連續直拉法可以明顯提高單爐年產出,降低單位硅片成本。非硅成本方面,京運通烏海一期的166mm硅片的非硅成本已降低至0.7元/片,基本處在主流成本水平的較低水平。

公告顯示,京運通上半年新材料業務毛利率水平在30%以上,基本和隆基看齊,2020年隆基的硅片及硅棒的毛利率在30.36%,同期中環新能源材料業務的毛利率僅爲17.89%。而京運通並沒有犧牲產品品質,其硅棒在間隙氧含量、替位碳含量、表面晶向、錯位密度、電阻率、少子壽命等指標方面均是向隆基看齊。

電站運營端:未收到補貼21.63億 發展放緩

京運通的新能源發電事業部從2012年9月在寧夏地區投資建設集中式太陽能光伏電站至今,光伏及風力發電累計裝機容量約爲 1.40GW,該業務報告期內實現營業收入約 7.54 億元,較去年同期增長23%。

但京運通的電站項目均是在2018年以前的項目,公司放緩電力運營業務的主要原因還是由於收款難的願意。截至2021年6月,公司尚未收到的新能源發電項目補貼累計超過21.63 億元,這相當於公司2020年淨利潤的近5倍。

期間,京運通的資產負債率有所走高,從2013年的18.86%提高至2021年6月的50.86%。此外,由於投入建設烏海和四川項目的資金量較大,近百億,京運通爲了緩解流動性,向內蒙古吉電能源有限公司轉讓控股子公司錫林浩特京運通41%的股權,公司將通過本次股權轉讓收回部分投資用於補充流動資金。此外,京運通 2020年非公開發行股票事宜順利實施,募集資金已於2021年年初到位,爲公司未來擴產緩解了資金焦慮。

目前,光伏行業龍頭隆基股份從硅片一直順延至樂葉光伏的電站運營,京運通似乎更聚焦在自身更有優勢的光伏設備以及硅片領域,是爲其“專精特新”之所在。

附:新浪財經2021“專精特新TOP50”榜單