國都期貨:外盤美豆上衝動能不足 四季度連粕偏空對待

一、行情回顧

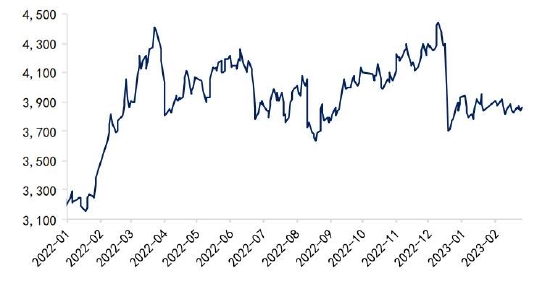

三季度豆粕呈前高後低,整體高位震盪偏弱走勢,主要運行區間維持在3460-3680內。6月底種植面積報告不及預期,新作美豆料延續供需偏緊格局,同時三季度美豆處於生長關鍵期,7月產區降雨較少,因此前期盤面表現偏強。而進入8月份,產區天氣逐漸改善,在USDA8月報告下調新作美豆單產至50蒲/英畝後,市場預期單產繼續下調空間有限,且在9月報告中得到證實,因此8月中上旬後連粕隨外盤震盪回落。

圖1 CBOT大豆主力合約走勢(美分/蒲)

數據來源:Wind、國都期貨研究所

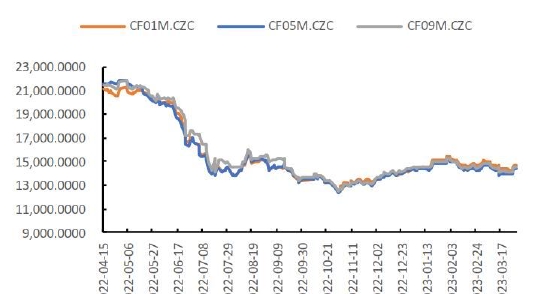

圖2 豆粕指數價格走勢

數據來源:Wind、國都期貨研究所

二、基本面分析

(一)全球庫消比仍在低位,但存止跌回升預期

9月份USDA供需報告預計,2021/22年度全球大豆產量3.84億噸,同比增加2115萬噸,增幅5.8%,消費總量3.78億噸,同比增加1331萬噸,增幅3.7%。全球大豆產需剩餘約600萬噸,期末庫存升至9889萬噸,庫存消費比雖仍處於近幾年低位,但同比上一年度略有改善。

美國大豆方面,9月USDA預計今年美國大豆種植面積和單產均高於上一年度,21/22年度產量將增長至1.19億噸,增幅5.8%。需求方面,21/22年美國大豆國內需求穩定增加至6257萬噸,增幅2.4%,出口則由上一年度高位回落至5688萬噸,降幅7.5%。產增需降,美國大豆最新年度期末庫存止跌回升至504萬噸,庫存消費比回升至4.22%。整體看美豆供需仍處於偏緊格局,但同比有所好轉。

巴西大豆方面,USDA預計21/22年度巴西大豆產量將再創歷史新高達到1.44億噸,同比增產700萬噸,增幅5.1%,種植面積的逐年擴大是巴西大豆產量調增的主要原因。同時將國內消費和出口分別調增至5035萬噸和9300萬噸,同比增幅1.9%和13.4%。產需雙增,期末庫存增加至2790萬噸,增幅4.9%,庫存消費比小降至19.46%,上一年度爲20.24%。

阿根廷大豆方面,USDA預計21/22年度阿根廷大豆產量爲5200萬噸,同比增加600萬噸,增幅13%。同時國內消費和出口預計將分別增加235萬噸和115萬噸至5035萬噸和635萬噸,而期末庫存或持平於上一年度的2460萬噸,庫存消費比則降至43.39%水平。

目前21/22年南美大豆尚在播種初期,巴西將在10月進入集中種植階段,阿根廷在11月進入集中種植階段。NOAA預測今年冬季發生拉尼娜的概率爲70%-80%。一般拉尼娜現象或導致南美傳統雨季降雨偏少,產區乾旱影響種植進度。但近期產區降雨增加,播種如期進行,據諮詢機構AgRural公司調查顯示,截至9月23日,巴西21/22年度大豆播種率1.3%,去年同期爲0.7%。目前產區天氣尚不支持種植期炒作,後期仍需重點關注產區天氣變化。

圖3 全球大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

圖4 美國大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

圖5 巴西大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

圖6 阿根廷大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

圖7 基於CPC/IRI模型預測的拉尼娜概率

數據來源:NOAA、國都期貨研究所

圖8 NCEP CFS.V2預測

數據來源:NOAA、國都期貨研究所

(二)供給關注美豆出口及南美種植,養殖利潤不佳需求表現一般

國內方面,海關數據顯示,今年1-8月份我國累計進口大豆到港6711萬噸,同比增加3.68%,增速環比放緩。通常9、10月份南美大豆處於出口尾期,新作美豆正收割上市,國內進口大豆到港偏少,豆粕庫存季節性回落,之後隨着進口美豆的到港,庫存將再次回升。因此四季度國內供給端主要關注點是美國大豆出口進度以及新作南美大豆種植情況。

需求方面,中國飼料工業協會數據,今年1-8月全國工業飼料總產量19212萬噸,同比增長19.1%。其中,豬飼料產量8409萬噸,同比增長62.6%,水產、反芻動物飼料產量分別爲1628萬噸、916萬噸,同比增長12.7%、14.7%,蛋禽、肉禽飼料產量分別爲2097萬噸、5927萬噸,同比下降9.4%、3.8%。目前我國生豬存欄量已經恢復至正常年份水平,但養殖利潤連續數月下滑至虧損狀態,而禽類養殖利潤亦表現一般,因此今年飼料配方的調整減少了豆粕的添加量。從豬週期看,生豬已進入高存欄階段,飼料需求有支撐,但養殖利潤不佳情況下,目前需求端對行情提振有限。

圖9 國內進口大豆到港量(萬噸)

數據來源:Wind、國都期貨研究所

圖10 我國進口巴西大豆月度到港量(萬噸)

數據來源:Wind、國都期貨研究所

圖11 我國進口阿根廷大豆月度到港量(萬噸)

數據來源:Wind、國都期貨研究所

圖12 我國進口美國大豆月度到港量(萬噸)

數據來源:Wind、國都期貨研究所

圖13 生豬存欄同比及環比變化(%)

數據來源:Wind、國都期貨研究所

圖14 能繁母豬存欄同比及環比變化(%)

數據來源:Wind、國都期貨研究所

圖15 生豬養殖利潤(元/噸)

數據來源:Wind、國都期貨研究所

圖16 蛋雞養殖利潤(元/羽)

數據來源:Wind、國都期貨研究所

圖17 肉雞養殖利潤(元/羽)

數據來源:Wind、國都期貨研究所

圖18 沿海地區主要油廠庫存(萬噸)

數據來源:Wind、國都期貨研究所

三、後市展望

21/22年度美國大豆和全球大豆庫存雖仍處於低位,但止跌回升預期較強,同時9月底USDA美豆季度庫存報告顯示,舊做美國大豆庫存爲2.56億蒲,明顯高於預期1.74億蒲,在目前南美大豆產區天氣正常情況下,預計連粕盤面將隨外盤美豆維持偏弱走勢。國內目前庫存季節性下降,同時限電影響開機率,主要表現爲現貨基差短期仍強勢,預計隨着後期進口美豆的逐漸到港,現貨基差存轉弱預期。操作上,連粕建議偏空對待。

四、風險提示

1、四季度南美產區天氣對大豆生長不利;

2、生柴政策繼續增加美豆需求。

國都期貨 王雅靜