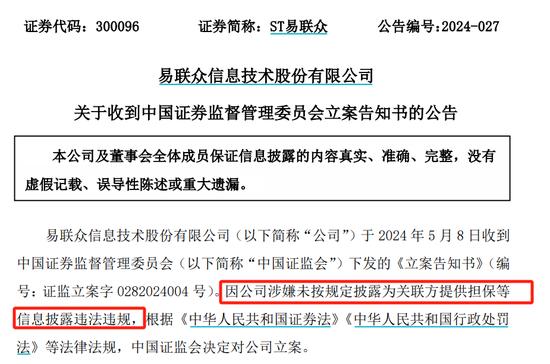

缺電限產:非常態,還是常態?

來源:伍戈經濟筆記

核心觀點:

1.突如其來的缺電限產,從供給方衝擊着正在回落的總需求,整體經濟的下行壓力可想而知。保供穩價措施陸續出臺,是否意味着電力短缺的緩解?即使緩解,能耗“雙控”之下,工業生產是否依然受限?紊亂還是有序,能源要素關乎經濟平穩運行。

2.與過往不同,本輪缺電限產發生在我國經濟趨弱而非過熱階段。“詭異”的短缺背後,追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。從今年實際來看,兩者兼而有之。

3.煤炭供給對於電力穩定依然關鍵。隨着內蒙等產能釋放,加之經濟動能趨弱,煤炭缺口有望收窄。近期電價逐步放開的改革有利於緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用依然溫和且邊際。

4.電力短缺並非工業限產故事的全部。疫情以來我國經濟高度依賴外需及工業,而不是消費和服務業。這使得單位GDP能耗大幅上升成爲必然。“雙控”目標難明顯鬆動,電力供給優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

正文:

紊亂,還是有序?能源要素關乎經濟平穩運行。今年8月開始近二十個省份拉閘限電,可謂十年來最爲嚴峻的“電荒”。突如其來的缺電限產,從供給方衝擊着正在回落的總需求,經濟下行壓力可想而知。

“詭異”的是,本輪電力短缺竟然發生在經濟趨弱而非過熱階段。追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。保供穩價措施出臺,是否意味着電力短缺緩解?即使緩解,能耗“雙控”之下工業生產是否依然受限?

一、還會缺煤限電嗎?

我國電力供應結構中超過七成是火力發電,煤炭供需狀況能否改善仍是緩解電力短缺的關鍵。事實上,受到安監環保政策加碼、涉煤反腐、超產入刑等多重影響,今年以來煤炭生產尤其是表外產能受到抑制。

圖1:緩解電力短缺的關鍵在煤

來源:WIND,筆者計算

隨着近期內蒙等煤炭主產區產能釋放,預計四季度可增加產量5500萬噸左右,加之宏觀經濟動能趨弱,煤炭供需缺口有望收窄。值得一提的是,最近電價逐步放開的改革有利於緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用仍是溫和且邊際的。

圖2:缺煤問題將得到緩解

來源:WIND,筆者測算

二、還會限產停工嗎?

即使缺煤限電緩解,在能耗“雙控”的強約束之下,未來工業生產是否依然受限?上半年單位GDP能耗只下降了2%左右,離全年3%的壓降目標仍有較大差距。雖然三季度曾實施大範圍限電限產,但從用電量等高頻指標觀察,整體能耗降幅並不大,這就使得四季度的壓降任務依然艱鉅。

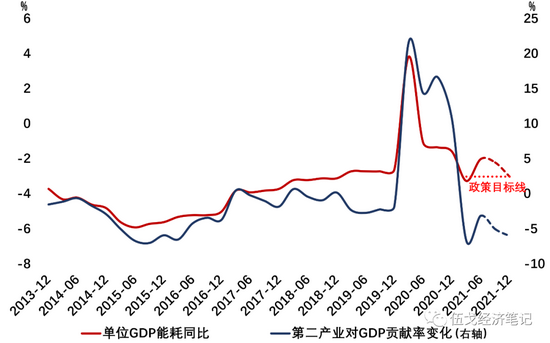

圖3:疫情以來我國高度依賴高耗能工業

來源:WIND,筆者測算

注:第二產業對GDP貢獻率變化爲第二產業對GDP的貢獻率相對於往年同期的差值。

值得強調的是,在技術進步短期難以顯著提升的前提下,單位GDP能耗還與產業結構的變化密切相關。疫情以來我國高度依賴外需及工業,這使得單位GDP能耗大幅上升成爲必然。當前服務業修復速度趨緩,四季度工業生產增速“必須”明顯下降,纔可能反過來滿足年初制訂的能耗目標。

圖4:電力優先保障民生而非工業

來源:WIND,筆者測算

總的來看,年內能耗“雙控”目標完成壓力依然較大,疊加今年“冷冬”的可能影響,電力供給將優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

三、基本結論

一是與過往不同,本輪缺電限產發生在我國經濟趨弱而非過熱階段。“詭異”的短缺背後,追根溯源只有兩種邏輯可能:一是電力供應總量不足,尤其是煤炭生產受限;二是電力需求結構惡化,尤其是高耗能生產增加。從今年實際來看,兩者兼而有之。

二是煤炭供給對於電力穩定依然關鍵。隨着內蒙等產能釋放,加之經濟動能趨弱,煤炭缺口有望收窄。近期電價逐步放開的改革有利於緩解長期以來“市場煤,計劃電”引致的深刻扭曲。但與今年煤價的驚人漲幅相比,電價的調節作用依然溫和且邊際。

三是電力短缺並非工業限產故事的全部。疫情以來我國經濟高度依賴外需及工業,而不是消費和服務業。這使得單位GDP能耗大幅上升成爲必然。“雙控”目標難明顯鬆動,電力供給優先民生需求,工業尤其是高耗能行業限產或仍是四季度的現實可能。

【作者】

伍戈:長江證券首席經濟學家。曾長期供職央行貨幣政策部門,並在國際貨幣基金組織擔任經濟學家。孫冶方經濟科學獎獲得者,曾獲浦山政策研究獎、劉詩白經濟學獎。“遠見杯”中國經濟、全球市場預測雙冠軍。

徐劍、高童、曹海巍:長江證券研究員。

李依霏、杜周欣、陳家齊、李娜:長江證券實習研究員。