鹽津鋪子業績繼續下滑,機構態度分化,到底哪裏出了問題?

原標題:財說 | 鹽津鋪子業績繼續下滑,機構態度分化,到底哪裏出了問題?

記者 | 袁穎琪

編輯 | 陳菲遐

1

鹽津鋪子(002847.SH)最新業績預告顯示,這家生產休閒食品的公司預計1-9月淨利潤爲7362萬元至8362萬元,同比下降60.95%至55.64%,其中第三季度淨利潤2500萬元至3500萬元,同比下降57.30%至40.22%。

這樣的結果並不意外。鹽津鋪子中報就大幅低於預期,第三季度業績雖然扭虧,但仍未恢復增長。

導致鹽津鋪子業績下滑的原因有哪些?公司業績能在短期內恢復嗎?

三季度業績如何解讀?

市場對於鹽津鋪子三季度的業績預告看法存在分歧。一部分投資者認爲公司三季度能夠實現扭虧是改革成效顯現,但也有投資者基於淨利潤同比大幅下滑,對未來的成長性不看好。

10月15日,鹽津鋪子股價開盤衝高後回落,最終收跌5.51%。

鹽津鋪子對於業績下滑解釋稱,股份支付費用較去年有大幅增長。今年1-9月公司所得稅前共列支股份支付費用6440萬元,其中有3055萬元是在第三季度列支的,比2020年第三季度列支的股份支付費用1105萬元,多了2000餘萬元。

除了股份支付費用,鹽津鋪子近來還陸續推出鱈魚豆腐、鱈魚腸、鱈蟹柳等系列新品,新品上市初期市場費用和研發費用投入較大,擠壓了利潤空間。今年前三季度公司研發費用投入4232萬元,同比增長38.72%,比去年同期多了1000多萬元。

此外,限電也有所影響。鹽津鋪子表示:“今年9月中下旬,部分產能因限電原因未能及時供貨而影響了部分貨品銷售,對9月份業績有影響。”

如果剔除了增加的股份支付費用和研發費用,鹽津鋪子第三季度的歸母淨利潤可以達到去年同期水平。但相比此前鹽津鋪子的高增速,即使第三季度歸母淨利潤達到去年同期水平也足以凸顯其成長性確實遇到問題,並不是減少開支可以解決的。

優勢產品增長失速

鹽津鋪子收入增長放緩更根本的原因有哪些呢?

中國食品產業分析師朱丹蓬表示:“鹽津鋪子的產品核心競爭力在不斷下探,其主打的烘焙產品紅利已逐漸下滑。”

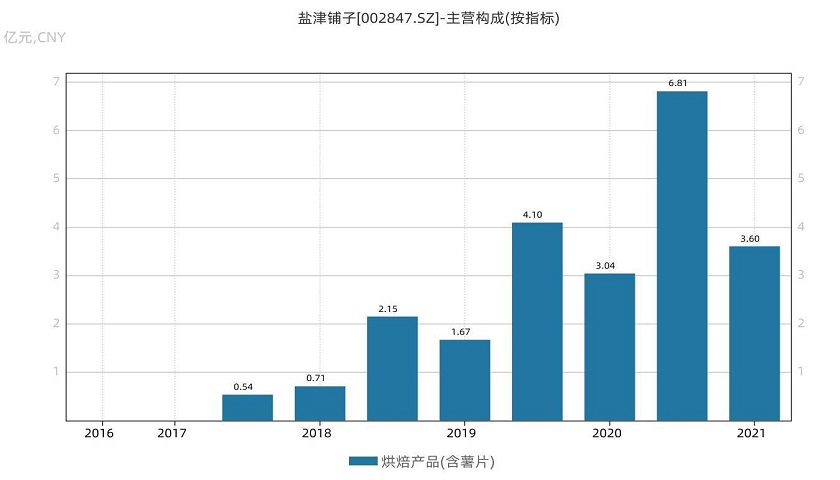

鹽津鋪子銷售的產品主要包括:“鹽津鋪子”系列鹹味休閒零食,包括深海零食、蜜餞炒貨、休閒肉魚產品;“憨豆先生”系列休閒烘焙點心產品,包括蛋糕、麪包、薯片、沙琪瑪等。收入貢獻最大的是烘焙類產品,2020年貢獻了約三成的銷售收入。2018年到2020年上半年,鹽津鋪子烘焙類產品收入均呈翻倍式增長。但今年上半年出現了明顯減速,上半年烘焙類產品貢獻營業收入3.6億元,同比僅增長20%。渠道投放出現偏差,產品同質化嚴重,賽道競爭日益激烈都是公司烘焙產品增長放緩的原因。

圖片來源:Wind

鹽津鋪子也意識到了烘焙產品的競爭越來越激烈,從2019年開始嘗試多產品條線佈局。不過,公司新投入的豆製品類、蜜餞類、果乾類產品的賽道同樣擁擠。公司豆製品和蜜餞類產品今年上半年的收入規模還不及剛推出時(2019年)同期。速凍魚糜製品和果乾類增長快速,但近期也有增速下滑趨勢。在激烈的競爭環境下,新產品紅利期在縮短。

休閒零食激烈的競爭還體現在同行的業績中,來伊份(603777.SH)、三隻松鼠(300783.SZ)以及良品鋪子(603719.SH)等品牌雖然已經有了一定的消費者基礎,但業績都不能讓投資者滿意。來伊份大量增開門店也沒有突破收入增長停滯的困局,良品鋪子和三隻松鼠則都存在增收不增利問題。

另外,鹽津鋪子還在渠道上發力,希望扭轉頹勢。一方面,快速擁抱探索社區團購、直播帶貨等新零售渠道。另一方面,加速渠道下沉,打造全渠道矩陣。

目前,鹽津鋪子和同行三隻松鼠、良品鋪子等應對行業競爭的辦法十分類似,都是結合線上、線下渠道,拓展產品品類,甚至三隻鬆散還跨界到嬰幼兒食品領域。但從結果來看,還沒有一家企業成功“出圈”。