著名分析師堅稱:長期美債收益率的趨勢是下行

原標題:著名分析師堅稱:長期美債收益率的趨勢是下行

來源:金十數據

在對非生產性債務、速度以及政府債務的負乘數進行分析後,Hoisington Investment Managemant Company(HIMC)副總裁兼投資策略分析師拉齊·亨特(Lacy Hunt)堅持認爲,美債收益率將下跌。

亨特的詳細分析報告長達6頁,以下爲一些重點摘要。

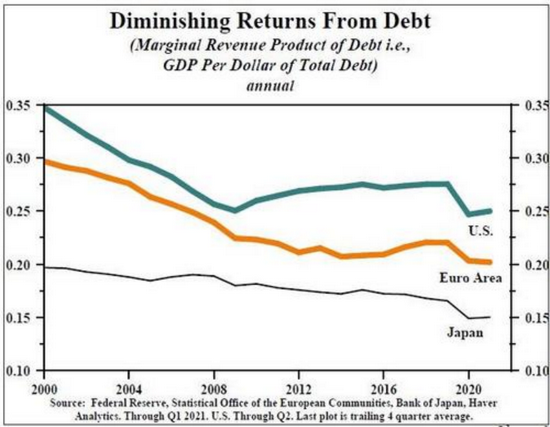

過多的負債是對未來經濟增長的徵稅,這與海曼•明斯基(Hyman Minsky)提出的“龐氏金融”概念相似。這一概念指的是,通過增加債務的規模和類型,並不能產生現金流來彌補債務的本金和利息。儘管這些債務並沒有導致明斯基所設想的金融市場的持續不穩定,但對實際經濟增長速度和生活水平的危害更大。

許多世界著名經濟學家都爲這一結論作出了不同的證明。

瑞典計量經濟學家Andreas Bergh和Magnus Henrekson2011年一篇發表在權威期刊《經濟調查》的文章證實,政府規模和經濟增長存在明顯的負相關。具體而言,“政府規模每增大10%,經濟增長速度就會降低0.5%到1%。”這就意味着如果支出增加,政府支出乘數將逐漸變爲負數。

其次,由倫敦經濟學院的Ethan Ilsetzki ,賓夕法尼亞大學的Enrique Mendoza和馬里蘭大學的Carlos Vegh於2013年共同在《貨幣經濟學雜誌》上發表的研究稱,在高負債的國家,政府支出乘數會暴跌。高負債指的是央行的負債大於GDP的60%,世界上大多數主要經濟體都符合這一條件。

再者,一項由哈佛大學教授Alberto Alesina,國際頂級商學院路易吉·博科尼大學的 Carlo Favero an和Francesco Giavazzi教授於2015年在《國際經濟學雜誌》聯合發表的計量經濟研究證實,當稅收和支出乘數減少的時候,稅收乘數減少得更多。比較明顯的是,這些結論都是由美國國內外數據支撐的。

最後,Cristina Checherita和 Philip Rother於2014年發表的對歐洲央行的調查,選取了12個歐元區國家從1970年開始的40年數據,就政府債務對人均GDP增長的影響作出了分析。歐洲央行財政事務司司長Checherita和歐工體首席經濟學家羅瑟博士(Rother)發現,如果政府債務達到佔GDP的90-100%這個轉折點時,那麼將會對該國經濟長期增長產生負影響。另一方面,他們發現在這個轉折點之後,債務對經濟增長的影響是非線性的。非線性影響意味着當政府把債務提得越來越高時,對經濟增長產生的負影響將越來越大。

在今年的第三個季度,美國經濟增長速度明顯放緩了許多,我們預計第三季度的疲軟將持續到今年年末和2022年。

在20世紀70年代,不像現在,貨幣流通速度是穩定的(雖然不是恆定的),這也意味着,總需求曲線也穩定延伸。

但當前貨幣增速和流通速度的下降表明,通脹引發的供給側衝擊最終將得到逆轉。在這種環境下,爲應對通脹,國債收益率可能會暫時被推高,但這種上漲是不可持續的,長期美債收益率的趨勢仍是下行。