華爾街高呼:油價進入“持續走高”的新時代

原標題:華爾街高呼:油價進入“持續走高”的新時代

來源:金十數據

近期,華爾街投行一直在提高對石油的長期價格預測,且預計漲幅在10美元以上。華爾街一些大宗商品交易部門得出共識,低油價時代將一去不復返。

儘管美國頁岩氣革命在很長一段時間裏都壓制着國際高昂的油價,但這種情況恐怕維持不了多久了。當前市場的注意力集中在氣候變化和化石燃料投資意願銳減的問題上。需求強勁的情形下,石油公司非但沒有增加供應,反而面臨資本支出受限問題,這導致用於提升新產能的結構性投資不足,或將使油價長期維持高位。

高盛集團大宗商品研究全球主管Jeff Currie表示:

“我給客戶的建議是繼續做多石油,直到找到它的價格平衡點,這意味着將有新的供應注入市場。我們認爲價格平衡點在現價上方,因爲石油公司的資本支出和投資還沒有大幅增加。”

供應缺口並不是新鮮事。2014年油價暴跌以來,分析師們預測在投資不足條件下,需求或超過供給。但疫情初期引發的能源價格暴跌打壓了石油公司的投資熱情,加上日漸緊迫的環境問題,讓人們有理由相信這一次的石油供應短缺與以往不同。

全球石油和天然氣鑽井平臺的數量可能已經從去年油價暴跌時的低點回升,但與2020年初相比仍下降了30%以上。美國油服貝克休斯(Baker Hughes Co.)稱,儘管總體油價接近7年高點,但目前的鑽井數量與2016年的水平相當。

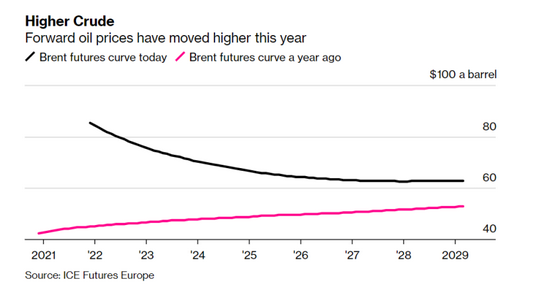

在預計油價持續高企的銀行中,高盛表示2023年油價或漲至85美元/桶。摩根士丹利上週將其對油價的長期預測上調10美元至70美元/桶,法國巴黎銀行預計2023年油價將接近80美元/桶。加拿大皇家銀行資本市場公司(RBC Capital Markets)等其他銀行認爲,原油目前正處於結構性牛市的初始階段。

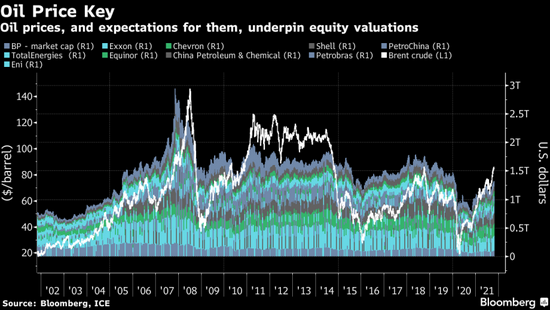

樂觀的油價預期也爲荷蘭皇家殼牌和英國石油公司等大型國際石油公司價值數千億美元的股票估值提供了支撐。

但是金融機構投資者對石油公司的興趣在急劇下降。上週,法國最大的銀行表示,從明年年初開始,它們將限制頁岩油氣行業的融資。

並非所有人都支持油價保持高位的觀點。花旗集團本月在一份報告中說,長期來看,油價低於30美元/桶或高於60美元/桶似乎是不可持續的。包括花旗集團商品研究主管莫爾斯(Ed Morse)在內的分析師表示,如果油價長期維持在50美元/桶以上,或將增加700萬桶/日的額外供應。他們說:

“中期來看,成本指標始終指向40-55美元/桶的合理價格區間。”

但也有人認爲石油供需趨勢正在轉變,尤其是考慮到美國近些年的變化,美國實際上已成爲一個漂浮不定的生產國。

一方面,公開上市的美國頁岩油公司在產量增長方面仍然受限,市值最大的獨立頁岩油生產商——EOG能源公司今年2月宣佈計劃增產時,其股價隨即暴跌,跌幅居標普500指數成分股公司之最。從那之後,幾乎沒有生產商發表類似的言論。

另一方面,油田產量下降的影響日益明顯。11月份,西得克薩斯油田成爲美國陸上唯一一個產量同比大幅增長的油田。美國能源信息署(EIA)數據顯示,其他油田產量同比要麼持平,要麼下降。

儘管一些OPEC+主要產油國可以在明年動用其閒置的石油產能。但包括尼日利亞和安哥拉在內的其他產油國已經表現出增產困難的跡象。

法巴銀行大宗商品策略主管David Martin表示:

“人們充分相信頁岩氣可以取之不盡用之不竭。但我心裏一直存有疑慮。”

化石燃料投資正在逐步撤離,問題轉向了需求面,預計需求在短期內不會很快見頂。

國際能源署本月早些時候表示,如果需求繼續增長,目前的化石燃料支出將不足以支撐日益增長的需要。在當前的政策下,石油需求或在2030年回落。而據摩根士丹利估計,到2025年,石油供應或停止擴張,這將導致石油市場出現巨大的供應缺口。

摩根士丹利油氣策略師Martijn Rats表示:

“我們正朝着淨零排放的目標前進,與此同時,需求並未下降。在接下來的10年裏,全球原油需求將超過1億桶/日,而以目前的投資水平,我們根本無法達到足夠的供應。”

高盛分析師在報告中表示,全球石油需求已超過9900萬桶/日,隨着亞洲市場復甦,預計很快就能達到疫情爆發前的1億桶/日水平。天然氣需求向石油轉換可能會爲推動石油消費增長至少100萬桶/日,天然氣遠期合約將在整個冬季推動這一水平。

高盛預計布倫特原油期貨到年底將達到90美元/桶,這一變化可能會令高盛的預期繼續上調,但這並不是基本預測情境。高盛預計,即使冬季氣溫比平均水平低,今年冬季石油的需求仍將保持在疫情爆發前的水平。