期指市場持續回暖

期貨日報

作者:齊祥會

穩增長政策發力

10月以來,制約A股市場上行的不利因素正逐步轉變,悲觀預期緩解,大盤延續振盪回升態勢,三大期指主力合約基差水平均有所收斂。四季度穩增長政策仍將持續發力,市場風格或多次反覆,但一段時間內IH有望繼續強於IC。

10月以來,制約A股市場上行的多方面不利因素正逐步向相對有利的方向轉變,部分悲觀預期和擔憂情緒逐漸得到修正和緩解,大盤延續振盪回升態勢,三大期指主力合約強弱不一,但基差水平均有所收斂。雖然短期仍可能出現反覆,但整體看,一段時間內IH有望繼續偏強於IC。

政策加大跨週期對沖調節力度

宏觀經濟數據顯示,2021年三季度我國GDP同比增長4.9%,兩年平均增長4.9%,較二季度回落0.6個百分點。單季度和兩年平均增速均跌破5%,經濟下行壓力進一步加大,其中既有疫情衝擊下的需求側拖累,也有能耗雙控下的供給側影響。從三季度經濟社會運行背景看,8月局部疫情施壓消費,9月能耗雙控政策落地,消費、生產先後承壓,是經濟走弱的主要原因。

基於當前的經濟形勢,預計四季度穩增長政策會持續發力,四季度整體流動性氛圍仍將處於偏寬鬆區間,其中社融將階段性見底,大的信用環境或有所改善。產業政策方面,以能源動力類爲代表的上游原材料持續漲價不僅加重了供電壓力,且明顯擠壓中下游製造業利潤,政策關注度進一步提升。隨着一系列穩價保供政策的密集出臺和干預措施的實施,原材料價格的“政策頂”進一步確立。從現貨數據看,近日我國煤炭日產量穩定在1120萬噸以上,爲今年2月份以來新高。筆者認爲,能耗雙控、限產限電壓力最大時期正在過去,四季度工業生產預期有改善的空間。另外,國家對房地產行業的監管出現邊際積極變化。一是央行、銀保監會多次提及維護房地產市場的健康發展,維護住房消費者的合法權益,意味着此前放緩的居民按揭貸款有望加快。二是在10月20日開幕的“2021金融街論壇年會”上,相關人士稱目前房地產市場出現了個別問題,但行業風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變,有信心將風險控制在一定範圍內,避免系統性風險的發生。監管政策表述上出現積極變化,驅動地產行業預期階段性修復並將帶動相關產業鏈如家電、傢俱、建材等預期改善。

悲觀預期改善驅動市場回暖

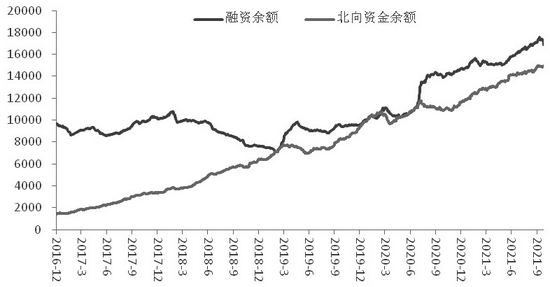

圖爲槓桿資金和北向資金累計淨流入

當前正處於上市公司三季度業績預告、快報、報告密集發佈期,根據三季度上市公司業績預告和發佈情況,預計A股三季報業績實際增速相比中報將呈現一定程度放緩,不過整體盈利仍將保持,業績方面仍有較爲堅實的支撐。從估值水平看,自7月中旬以來,A股估值水平持續回調,目前全部A股和非金融A股估值分別爲19.0倍和30.8倍,對應近十年估值分位數爲59.3%和56.4%。根據Wind一致盈利預期,採用自下而上和整體法進行統計,筆者測算A股2021年和2022年歸母淨利潤增速分別爲25%—28%和11%—14%,對應估值水平爲15.5倍和14.2倍,分位數爲36.7%和30.5%。綜合考慮2021年四季度及2022年盈利情況,A股整體估值水平相對合理甚至偏低,當前A股市場安全邊際仍較高。

近期,隨着政府層面對上游原材料保供穩價的強力政策干預和房地產監管政策的邊際鬆動,市場普遍擔憂的通脹壓力和房地產市場整體信用風險正逐漸得到修正。此外,大的信用環境有望迎來邊際改善,主力資金如槓桿資金、避險資金和海外資金重新迴流A股,市場階段性回暖行情仍在進行中。10月23日,第十三屆全國人民代表大會常務委員會第三十一次會議作出決定,授權國務院在部分地區開展房地產稅改革試點工作。雖然短期影響較小,但從全球居民資產配置演變看,後工業化階段,實物資產(主要是房地產)在居民財務中佔比將逐步降低,金融資產佔比將逐步提升,房產稅的試點和全面推廣有望在一定程度上抑制投機資金對樓市的炒作,從而驅動部分樓市資金分流股市,中長期支撐資本市場行穩致遠。

IH短期有望延續偏強走勢

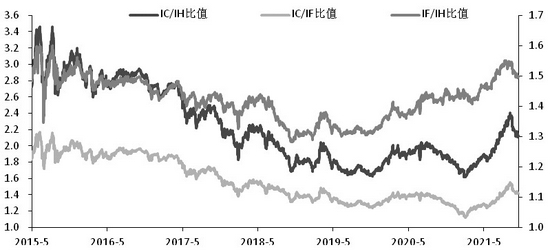

從三大期指相對強弱看,預計三季度以材料、工業、信息技術等爲主要權重的IC業績增速仍繼續強於IH和IF,但考慮到9月份以來的限產限電政策以及近期政策介入大宗商品價格管控,對以製造業爲核心權重的IC部分權重板塊構成了較爲明顯的不利影響,市場預期將相對更爲謹慎。與此同時,基於當前的經濟形勢,四季度穩增長政策仍會持續發力,整體流動性氛圍仍將處於偏寬鬆區間。預計四季度社融增速將拐頭向上,銀行信貸投放帶來“量”的擴張以及房地產政策邊際鬆動帶來的悲觀預期修正,利好以銀行地產爲核心的大盤藍籌板塊。這些變化將導致四季度IC業績增速相對IH和IF出現較爲明顯的收斂,從而導致市場風格出現多次反覆,但整體上,一段時間內IH有望繼續強於IC。

圖爲三大股指期貨主力連續合約比值(作者單位:西部期貨)