人民幣匯率短期升值不具備持續性

期貨日報

作者:程小勇

經過7—9月的橫盤之後,10月,人民幣兌美元匯率再度升值。10月26日,美元兌人民幣匯率跌破6.4大關,爲何在三季度宏觀經濟指標普遍走弱的情況下,人民幣兌美元重啓升值呢?

一是中國出口強勁,貿易支出順差擴大導致人民幣匯率走強。從對匯率的影響來看,國際收支可以視爲外匯市場供求的上游,結售匯可以視爲下游,因而對匯率的作用更爲直接。受匯率預期、資金需求等因素影響,企業可能推遲或提前結售匯,因此需要考慮存量因素的影響。此前美元融資較低,市場大量發行美元債融資,企業需要將美元換成人民幣,有旺盛的結匯(外匯換成人民幣)需求,且國際美元流動性氾濫,美元購買力下降,美元貶值。

資本集中流入流出可能會對外匯市場供求產生短期衝擊,同時資本大規模的流動也會影響市場情緒。對於人民幣而言,跨境資本流入會增加對人民幣的購買需求。中國海關總署公佈的數據顯示,今年9月我國以美元計價的出口同比28.1%,進口同比從33.1%下滑到17.6%;貿易順差也從583.3億美元提高到667.6億美元。受新冠肺炎疫情影響,歐美髮達國家的供應鏈恢復不及預期,而三季度東南亞國家供應鏈進一步受損。另外,其他欠發達國家受制於疫苗普及程度不足,供應鏈恢復緩慢。在上半年短暫回落之後,下半年在疫情反彈的情況下,中國對歐美出口依舊強勁,對美貿易順差擴大使得跨境資本流入較大,有利於人民幣匯率升值。

10月,伴隨美聯儲加息預期升溫,美元利率反彈,國內企業美元債償還壓力增加,可能會提前償還美元債,這樣企業的購匯需求會增加。按照常理美元會升值,人民幣會貶值。實際情況可能是9月貿易順差的擴大強化了人民幣走強的信心,帶動出口企業的結匯需求,由此賣出美元、買入人民幣的交易超過償還美元債務的購匯交易。

二是國內企業尚未大規模調整美元債務,可能與美聯儲尚未真正削減QE有很大關係。回顧歷史,美聯儲上一次削減QE發生在2014年1月,而宣佈削減QE是2013年12月的議息會議,但是人民幣匯率貶值是在證實削減QE之後纔出現的,因此,短期人民幣升值還是受國際收支順差的主導。

三是美國通脹壓力拖累美元匯率走弱,人民幣被動升值。從通脹角度來看,美國通脹強度和持續時間都超預期,這對美聯儲認爲通脹是“暫時的”看法構成挑戰。美聯儲發佈了俗稱“褐皮書”的地區經濟調查報告,對美國整體經濟活動的描述爲“增速介於溫和到適度”,同時也能看到大多數地區“價格顯著上漲”,在需求旺盛的情況下“勞動力供應不足”,以及勞動力流動率高。在通貨膨脹方面,大多數地區都表示“價格顯著上漲”,並將不斷激增的需求作爲理由。報告指出,公司投入成本的增加是“普遍的”,同時,公司將這些成本轉嫁給最終用戶造成通貨膨脹。對通脹前景幾乎沒有達成共識,一些地區預計會有更多的上行壓力,而另一些地區則認爲未來通脹會緩和。目前,美國5年期盈虧平衡通脹率報2.83%,爲2005年以來最高。

不過,我們認爲未來人民幣不大可能持續性升值,隨着中國國際收支結構的變化和匯率市場化的推進,人民幣越來越多地受到短期因素的影響,雙向波動格局逐步形成,四季度還存在階段性貶值壓力。

首先,四季度經濟下行壓力暫難緩解,這不利於人民幣匯率持續走強。從公佈的9月國內宏觀經濟數據來看,四季度供應大概率會隨着國內能耗雙控政策鬆動而反彈,但是需求還會繼續下滑。數據顯示,9月固定資產投資中的三大領域,除了製造業投資保持相對穩定之外,基建投資和房地產投資增速繼續回落,尤其是9月房地產投資是2016年3月以來首次出現負增長。

另外,工業增加值增速回落和全社會用電量增速上升形成背離並非是經濟增長動力增強,反而說明經濟下行壓力增大。上一次背離發生在2016年9—12月,當時同樣因出現供應端擾動導致工業增加值增速明顯回落、全社會用電量增速加快的這種背離。因此,我們認爲當前經濟增長動力是在放緩的,但用電量的增長可能因能源消費結構發生變化不會很快回落。

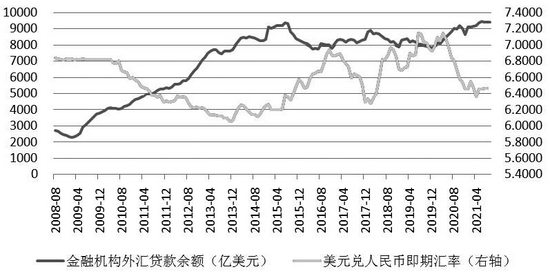

其次,11月美聯儲有可能正式宣佈削減QE,正式削減QE可能在2022年1月,但是匯率市場會提前反應,主要是美聯儲削減QE意味着美元流動性緊縮,國際資本會出現階段性外流。參考2014年美聯儲削減QE的經驗,人民幣貶值從當年1月持續到2016年年底。一旦國內企業調整美元債務,即削減美元貸款,人民幣面臨一定的調整壓力。儘管近年來國內企業對匯率風險管理能力提升,但是國內企業信貸結構調整可能帶來國際資本階段性流出的風險。更何況,我們認爲四季度中國國際貿易順差很難進一步擴大。數據顯示,截至2021年9月,金融機構外匯貸款餘額爲9414億美元,較6月的歷史高點僅僅回落了59億美元,2014年,該指標曾一度下降了200多億美元。

圖爲金融機構外匯貸款餘額和美元兌人民幣匯率走低對比

因此,我們認爲短期人民幣兌美元升值趨勢可能很快結束,四季度還面臨較大的階段性貶值風險,因美聯儲削減QE和中國經濟處於下行週期。不過,從中長期來看,中國經濟增長潛力在全球來看還是一枝獨秀,人民幣不具備持續性貶值的基礎,雙向波動爲主。從短期來看,投資者可以運用芝商所的美元/離岸人民幣期貨合約(CNH)來對沖風險。該人民幣期貨合約有多種規模,適合不同的投資羣體,保證金方面享有高額沖銷率,與芝商所其他產品的對銷率最高可達50%。(作者單位:寶城期貨)