互聯網醫療上市“大逃殺”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/唐亞華

來源/深燃(ID:shenrancaijing)

沉寂了兩年的互聯網+醫療行業在2021年迎來了上市潮。

6月提交招股書,9月通過聆訊的鷹瞳科技已經開始公開招股,預計將於11月5日上市,“AI醫療第一股”即將誕生。2021年以來,以數坤科技、科亞醫療、推想科技等爲代表的醫療AI企業也已經先後都提交了招股書,離IPO一步之遙。

多年來,互聯網醫療的融資多、聲量大、發展快,如今,和醫療AI企業一起,互聯網醫療也迎來了上市潮。10月15日,圓心科技向港交所遞交招股書。此前,從2021年4月到8月,微醫、叮噹健康、智雲健康、思派健康相繼提交招股書,微醫的“數字醫療第一股”、智雲健康的“數字慢病管理第一股”呼之欲出。

經過了近10年發展的互聯網醫療,各企業融資幾十億美元,其中不少公司估值已經破百億美元,但賺錢能力仍然沒跟上。過去三年多以來,上述四家企業淨虧損都超過20億元,智雲健康更是虧損達到45億元。燒錢程度不遜於在線教育。

目前的互聯網醫療,已經能讓很多人足不出戶和三甲醫院的醫生實時通話,讓突發的感冒發燒患者享受到半小內送藥上門,慢病患者也可以在線上複診、開藥。

但問題在於,互聯網醫療引以爲傲的管理和服務,目前很難看到明確的效果,輕問診之外,專業醫療問題在線上很難解決。所以,在上半場從掛號問診到健康管理的閉環完成後,各互聯網企業開始佈局線下,佔領更多入口的同時,開始琢磨真正將業務落到實處,解決患者的問題,做有價值的事。

不過,企業虧損再多,上市是資本退出的最佳路徑。深燃整理發現,互聯網醫療企業背後,幾乎家家都離不開騰訊的投資。儘管企業上市後的前景不確定,但騰訊成爲最大贏家幾乎是可以確定的。

集體虧損,突擊上市

4月1日,微醫向港交所提交招股書,拉開了互聯網醫療企業上市的大幕。緊接着,同行們跑步衝擊IPO的節奏一直沒停。

6月22日,叮噹快藥母公司叮噹健康提交招股書,8月6日是思派健康,8月27日智雲健康緊隨其後交表,再到10月15日的圓心科技,互聯網醫療一夜之間站上了資本潮頭。

另外,醫渡科技和醫脈通這兩家互聯網醫療公司也已經分別在今年1月15日和7月15日上市。

互聯網醫療行業廝殺數十年,各家玩法各有千秋,最後殊途同歸。

微醫、春雨醫生、平安好醫生、好大夫在線從醫療服務切入,配齊了在線問診、醫藥電商、健康管理;阿里健康、叮噹健康、京東健康從醫藥電商切入,向前延伸,補上了在線問診醫療服務,向後拓展,增加了健康管理;智雲健康從糖尿病管理入手,拓寬到了整個慢病管理領域,綁定醫生,佈局藥房,做醫藥電商也是完整的鏈條。

有從業者調侃:“現在企業沒這個閉環都不好意思說自己是做互聯網醫療的。”

模式類似,這些互聯網醫療企業的財務表現也很相似,虧損一個比一個嚴重。

如下圖所示,過去三年多以來,圓心科技加上2021年前8月,虧損額達11億元,微醫和叮噹健康累計虧損超20億元,思派健康虧損34.52億元,智雲健康更是虧損高達45.05億元,各家基本上都是賺得少、虧得多。

五家企業營收虧損狀況 數據來源 / 招股書 製圖/深燃

各企業對虧損的解釋也很統一:公司還在擴張期,需要積極拓展市場。

盤古智庫高級研究員江瀚認爲:“當前各家企業虧損的核心原因是,醫療是一個鏈條非常長的產業,對醫保支付方式依賴性強,再加上市場又屬於地區隔絕劃分非常強的格局,在這樣的情況下進行市場拓展,要付出遠比其他產業更高昂的成本。”

同樣的虧損外衣下,各家有哪些差別,誰家的實力更強?

互聯網醫療資深分析師蘇雨告訴深燃,現在互聯網醫療的方向一個是向上,一個是向下,向上就是做輕,把流量入口往前延伸,做健康科普類內容輸出,代表企業是丁香園。

“丁香園在探索了所有可能的賺錢方式後,最後停在了做內容上,由醫生產生專業內容,包括課程演講、直播、短視頻等,然後去做內容變現、電商變現。丁香園目前已經跳出了互聯網醫療競爭圈,形成了一個完整的內容體系,他們現在的對手是抖音、百度。”蘇雨說。

還有一類是向下做得更重,包括診後管理、自建藥房、專科治療,叮噹健康、圓心科技、思派健康都佈局了線下藥房。

那麼,大家最終比的是什麼?入口、流量來源、醫患粘性……也就是拼內功。

簡單來看,微醫的入口是掛號;圓心科技有騰訊導流,加上自己的藥店;智雲健康是醫院導流,思派是藥房和醫生,總體上來看,有線上又有線下入口的公司相對更有優勢。入口之外,各家比拼的就是運營能力。

不管是主打醫療服務還是健康管理,目前行業內主要玩家的營收來源還是賣藥。“如果都靠賣藥賺錢,就看誰跟藥企綁得緊。”蘇雨說。

爲什麼着急上市?

爲什麼2021年成了互聯網醫療企業扎堆上市的節點?

直接原因是新冠肺炎疫情的催化。蘇雨認爲:“疫情給醫療行業帶來了一波利好,過去一年多各企業的增長數據還比較好看。”

另外,互聯網醫療行業發展也到了一個相對穩定的階段。旦恩資本管理合夥人新紀夫提到,阿里健康、京東健康已經上市,市場對互聯網醫療有了初步認知,二級市場對這個概念比較買單,對整個互聯網醫療未來的發展有信心;第二,目前行業燒錢競爭的上半場基本結束了,格局也比較明晰,各家的毛利率也達到了可以接受的程度。

招股書顯示,微醫的毛利率最高達到了29.9%,叮噹健康也穩定在了30%以上,智雲健康更是在2021年第一季度飆升到了42%。

另外一個重要原因,是資本的退出壓力。

過去多年來,投資機構傾囊投入互聯網醫療賽道,企業融資總額高達幾十億美元,市場上主流的投資機構幾乎都有涉足,再有耐心的資本,也開始要“成績”了。

比如,微醫成立以來共融資12輪,累計金額超17億美元,騰訊、高瓴資本、紅杉中國、高盛實體等都參與其中;思派健康經歷了8輪融資,募資總額接近40億元人民幣,斯道資本、IDG、平安創新、騰訊投資等知名機構參與其中。

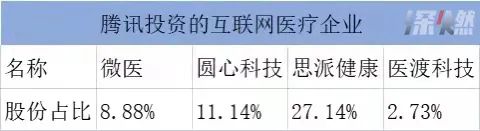

圓心科技也經歷過8輪融資,騰訊是其第二大股東,持有圓心科技11.14%的股份,紅杉資本也多次跟投了圓心科技,佔股超6%;在叮噹健康的股東中,軟銀中國多次跟投;智雲健康的機構股東主要有IDG資本、平安創投、天億集團、天士力控股集團等。

“融了這麼多輪,不上市很難交代”,蘇雨說。

另外,近兩年來,已經發展到獨角獸級別的互聯網醫療企業已經鮮少傳出融資消息了,而長期的虧損,各企業也急需繼續融資以緩解資金壓力。而且,不少企業和投資機構之間還有對賭協議,有媒體報道,思派健康管理層手裏的股權已經悉數質押。

主業難造血,擴張需要繼續投入,上市幾乎是唯一的出路。

過去十幾年,互聯網是一場轟轟烈烈的造富運動。以至於一聽到企業要上市,大多數人的第一反應是,又有一批人要財富自由了,背後的資本也能“套現”了。此次互聯網醫療上市潮,誰最受益也是公衆感興趣的話題。

在“獵殺”互聯網醫療獨角獸方面,幾乎沒有投資機構可以和騰訊比。

2021年已經上市的互聯網醫療企業裏,醫渡科技由騰訊持股2.73%,首日掛牌港交所暴漲165%,截至9月4日,公司股價較發行價上漲23%。另外,醫脈通招股時引入了基石投資者,FMR、富達國際、騰訊、GIC、Matthews Funds、Springhill、OrbiMed Funds 7家投資者合計認購約2.2億美元,合計佔發售股份約40.48%。

從下圖可以看出,騰訊在幾家公司的投資所佔份額不低,其中,騰訊在思派健康的股權佔比已達到27.14%。

製圖 /深燃

如今,微醫的估值達到了150億美元,思派健康有17.2億美元,圓心科技估值也超過了70億元人民幣,基本上都是獨角獸級別的公司,騰訊在其中多數佔比頗高,可以想象,這些企業成功上市後,騰訊大概率能賺得盆滿鉢滿。

事實上,暫未傳出上市計劃的丁香園、醫聯的投資方里也都有騰訊的身影,不少人猜測,騰訊將以風投身份成此輪上市潮背後的最大贏家。

中國的互聯網是在資本的支持下走到今天的。BAT這樣的互聯網巨頭,已經從被資本扶持壯大發展到了自己成爲投資“深口袋”。騰訊在互聯網醫療領域“寧可錯投,絕不錯過”的策略,如今來看,大概率能爲其賺來可觀的回報。

上市是不是解藥?

幾個月時間,幾家互聯網醫療企業集中走到了上市前夜,但事實上,它們從成立走到IPO用了近10年的時間。

互聯網醫療的萌芽期在上世紀90年代,當時,一些門戶網站、搜索引擎、電子商務等業態逐漸萌發,借鑑網絡資訊和電子商務的模式,開始有了患者導醫、預約掛號、健康科普興起的趨勢,這個階段行業的探索主要集中在醫療信息化服務上,也就是上網查詢醫院和健康信息。

2002年,丁香園論壇就已經存在了,逐步成爲了文獻檢索、生物醫藥學網站中響亮的名字。好大夫在線成立於2006年,口號是幫助患者找到好大夫,也是互聯網醫療的先行者。

2011年到2014年是行業探索期。行業內幾個主要玩家也是這時候成立的。微醫的前身掛號網,成立於2010年3月,從掛號切入,連接了大量醫院和醫生資源。春雨醫生在2011年面世,智雲健康在2014年創立。

2014年8月,原國家衛計委發佈了《關於推進醫療機構遠程醫療服務的意見》,正式提出了遠程醫療的概念。

北京師範大學高端智庫國家數字健康研究中心副主任馮賀霞說到,這一時期互聯網醫療服務模式主要集中在預約掛號和在線輕問診,產品的形態開始增多,但付費轉化率低。

第三個階段是2015年到2019年,這是行業成長期,這一節點有三個大事件。2015年微醫的烏鎮互聯網醫院成立,2016年的《健康中國戰略2030規劃綱要》首次將互聯網醫療提到國家戰略層面,2018年國務院辦公廳印發26號文《關於促進互聯網加醫療健康發展的意見》。2020年之後,符合規定的互聯網醫療健康治療費用可以納入醫保。

馮賀霞指出,26號文是一個具有里程碑意義的政策性文件,明確允許依託醫療機構發展互聯網醫院,允許在線開展部分常見病慢性病複診,支持符合條件的第三方機構搭建互聯網信息平臺。

政策的重大突破,成爲互聯網醫療真正意義上的推動力。

時至今日,互聯網醫療的價值到底是什麼?能不能支撐起一門大生意?

圖源 / Pexels

新紀夫指出,互聯網醫療應該解決可及、安全有效、可負擔這三個問題,目前解決了一部分可及性問題,但是有效性的問題,對應的慢病管理、數字療法都還在發展初期。

所以,互聯網醫療企業的困難在於如何以低成本的方式解決患者的問題。“未來,健康管理要拿出來數據來證明管理效果,可負擔的問題還需要進一步打通醫保。”新紀夫解釋。

此外,醫療是個強監管領域,江瀚補充,互聯網醫療還面臨很大的政策風險,在數字化過程中,什麼是合規的邊界目前還不清楚。”

未來可能爲互聯網醫療企業創造利潤的方向,是藥品流通和線下實體。

在未來相當長一段時間裏,藥品流通還將是企業發展最大的“蛋糕”。因爲國家鼓勵處方外流,需要藥店承接,加速藥品流通,也鼓勵互聯網醫藥電商發展,來彌補藥品分佈的不均衡,藥品流通是一個旺盛的商業模式。

同時,“我看好的是在細分的疾病領域做線下的醫療服務實體,比如第三方的康復、檢測檢驗、獨立的影像中心、連鎖的全科門診、醫聯體、連鎖的專科醫院等。”新紀夫說。

但線下是個“硬骨頭”,需要足夠的投入和耐心才能等來回報。短期來看,即使上市,互聯網醫療企業距離盈利還有很長的路要走。企業能做的,就是從高速發展變成高質量發展。

*題圖來源於Pexels。應受訪者要求,文中蘇雨爲化名。