騰訊的上限與下限

歡迎關注“新浪科技”的微信訂閱號:techsina

文/賈琦

來源/財經琦觀(ID:cjqiguan)

騰訊的市盈率依然停留在20。

作爲對比,新的資本寵兒特斯拉市盈率爲376。

人們習慣於將高市盈率視爲風險,而低市盈率則是被低估的有力佐證。

但過去這幾年的經驗來看,市盈率的高低對投資的輔助作用可能是十分有限的。

它所反映的,只能是在此時此刻,整個資本市場對企業未來預期的樂觀程度,僅此而已。

今年,騰訊的股價走勢,並不具備獨特性,更多還是隨着大環境一起起伏。

自三月份“中丐股”開啓長足的下跌後,騰訊作爲帶頭大哥,股價累計跌幅近40%,直到8月下旬大家又一起先後回暖。

橫向比較阿里、美團、京東、快手等其他大型科技股,騰訊下跌幅度其實還算是低的。

但另一邊,就反彈幅度而言,距離各自的最低點,騰訊的反彈幅度也同樣相對較最低。

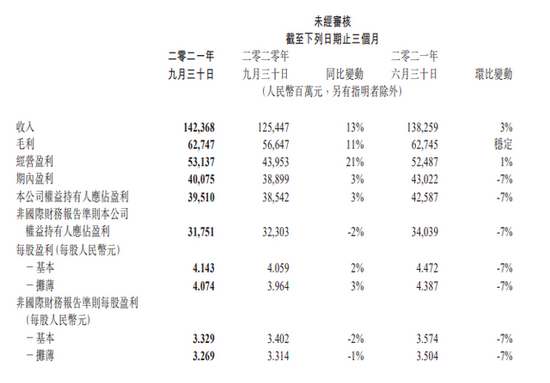

11月10日港股盤後,騰訊發佈了2021年Q3季度業績報告,該季度營收1423.68億元,同比增長13%。淨利潤395億元,同比增長3%。

此外,通過本季財報其他內容,我們已經大致可以看出騰訊2021年的主旋律是怎樣的了。

今年的騰訊,宛如一名行走在平衡木上的雜技演員。

左手扶着風險。

在數據安全、社會價值、反壟斷壓力等諸多可能“打穿”其現有成長邏輯的因素面前儘可能地進行着一系列的佈局投入,穩住下限;

右手夠着增量。

當下,整個互聯網行業又一次走到了“大變局”的路口。底層邏輯的重構又一次將挑戰擺在了騰訊面前,猶如十年前移動互聯網來臨前夕那樣。

但這一次,單一產品拯救世界的邏輯不再有效。新的時代對技術升級、組織結構、與實體產業的聯繫等多項能力提出了更高的要求。

除此之外,這名雜技演員還必須走穩腳下的每一步,具體來看,也就是遊戲、大文娛、廣告、投資回報等日常經營。

腳下的以退爲進

純數據來看,財報本身的情況確實不太樂觀。

比如利潤方面,非國際會計準則(Non-IFRS)下,騰訊的Q3淨利潤爲317.5億元,同比下滑2%,是十年來的首次下滑。

具體到各業務板塊,包括遊戲、視頻、音樂等業務在內的增值服務收入爲752億元,佔收入總額的53%,同比增長8%。

其中,遊戲收入449億元,同比增長8%,增速大幅放緩。

微觀來看,《英雄聯盟手遊》的延時上線是最大原因。

在原計劃中,這款承載了一代人情懷的重磅產品將在9月份上線,但由於監管加強的因素被推遲到了國慶長假之後,進而其營收數據沒能體現在Q3當中。

網絡廣告業務的收入也同樣不夠理想。

225億元的營收,相比去年只同比增長了5%。而去年同期的增速可是16%。

其中,騰訊新聞的廣告收入拖了後腿,媒體廣告收入下降了4%,爲人民幣35億元。

一方面,“廣告大戶”在線教育行業受到了明顯的整治,廣告行業的投放甲方集體摔倒;

另一方面,由於清朗行動要求,騰訊在諸如小程序和應用開屏廣告等方面也受到了明顯的限制。如騰訊視頻、QQ音樂等開屏廣告可立即跳過,這些都將減少廣告主的投放興趣和力度。

但筆者認爲,這些都只不過是短期波動影響。

趨勢來看,互聯網相關政策的陸續出臺已差不多接近尾聲,未來行業政策導向將趨於明朗,騰訊大概率將迎來估值修復機會。

除去監管政策影響,騰訊主動加大基礎科研、社會價值創新、數字新基建等方面投入則是其盈利增速承壓的主要原因。

財報顯示,Q3季度騰訊研發投入創今年單季度新高達137.3億元,而2021前三個季度研發投入累計已達378.59億元。

另外,從今年4月提出“社會價值創新”戰略升級以來,騰訊宣佈首期投入500億元用於可持續社會價值創新,8月又再度追加500億投入“共同富裕專項計劃”。

這些積極擁抱監管的舉措,都在很大程度上對沖了由監管帶來的潛在“毀滅性質變”可能。

螞蟻出事後,馬化騰在2017年的一段採訪被扒了出來,足以證明其對整體環境的深刻認識,以及騰訊紮實的下限維持能力。

“金融業務,最核心的問題是穩定和穩健。拼的是誰命長,而不是拼誰短期跑得快。”

下限與務實政策

探求一家企業的下限,其實就是追問“發生斷崖式下跌/成長邏輯失效”的可能。

目前來看,騰訊的潛在威脅分別來自“監管政策”、“競爭壓力”、“流量中心地位的弱化”。

這三條因素,對股價的影響由分別是高到低遞減,即監管政策影響最大,競爭壓力次之。

長期的風險又恰好反過來,即由低到高遞增,即流量中心地位的弱化影響最大,監管政策反而沒有太大壓力。

過去一年的時間裏,監管政策密集出臺,如在線教育雙減政策等重拳的出擊,讓大量的投資者尤其境外投資者感到摸不着頭腦,進而在投資態度上大幅趨於謹慎保守。

騰訊由於家大業大,因此在多個方面的監管政策都會與其有所關聯,反彈速度自然也會隨之被拖累。

具體來看,遊戲、數據安全、金融監管、反壟斷、清朗運動、廣電網絡十四五規劃等多個政策,都與騰訊旗下的主力業務緊密相關。

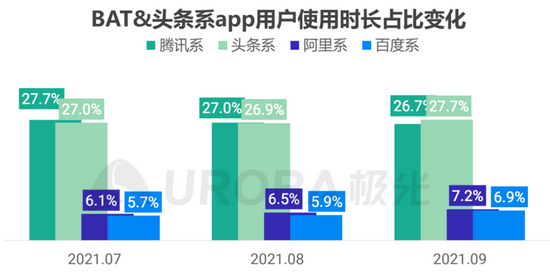

競爭方面,其主要壓力來自於字節跳動。

根據極光發佈的《2021年 Q3 移動互聯網行業數據研究報告》顯示,在2021年Q3國內市場,字節系APP的用戶使用時長首次超越騰訊系,登頂榜單,且發展趨勢對字節有利。

數據顯示,第三季度中騰訊系用戶使用市場佔比分別爲27.7%/27%/26.7%,字節系的佔比爲 27%/26.9%/27.7%。

七月八月,騰訊系分別以0.7%和0.1%的微弱優勢領先。

九月,字節以1%的用戶市場佔比差距奪冠。

在具體業務上,二者之間也都有着高度相似的核心邏輯:在流量優勢下尋求流量變現/對外賦能。

這便導致了雙方的變現路徑(廣告、遊戲)和核心戰略(保持流量優勢、尋求新的流量高地)都高度趨同,形成貼身肉搏的態勢。

流量中心地位的弱化主要是指微信。

來自頭條系以及其他產品的“時間搶奪戰”還是其次,抖音再厲害,也最多隻能是在用戶使用時長上下功夫,很難動搖到微信本身。

更關鍵的因素在於“互聯互通”以及移動互聯網時代的結束。

9月9日,工信部信管局召開165專項“屏蔽網址鏈接問題行政指導會”,明確規定日期,要求9月17日各平臺必須按標準解除屏蔽,否則將直接啓動處置措施,不再約談。

一時間,阿里騰訊大和解的聲量不絕於耳。

但兩個月過去了,很顯然進度並不盡如人意,其中騰訊的態度要明顯比其他公司“牴觸”得多。

關於此,騰訊方面先後多次給出回應:“平臺之間的打通是非常複雜的問題,涉及到法律責任、商業安排和內容合規等。”(騰訊總裁劉熾平發表於Q2發佈會)

此次財報發出後,騰訊高管再次回應稱:“要保護好平臺的用戶,構建良好的隱私保護環境,而平臺上的商業行爲可能會對用戶有一些影響,這是我們要不斷平衡的,尤其是一些信息過度地轉發,以及當商家可以發佈幾百萬上千萬信息時的監管問題。”

但無論如何,互聯互通已經是不可阻擋的時代趨勢,關於此筆者此前曾在《互聯網基建化》一文中有過詳細闡述。

拿用戶作爲“擋箭牌”的藉口用的了一時,但時間放長,責令加強客服體系,完善配套法規等舉措均可以滿足“用戶保護”,屆時微信的核心地位即將面臨消減。

饒是如此,強社交綁定下,微信依然是移動互聯時代的絕對核心。但移動互聯網時代也已接近尾聲,對於此,騰訊內部也有着清醒的認識。

上限與混世哲學

印象中,國內最早明確提出“元宇宙”的就是馬化騰。

不過彼時這個詞還沒有爆火,而馬化騰採用的說法是“全真互聯網”概念。

2020年年底,馬化騰在公司年刊《三觀》中明確寫下:

現在,一個令人興奮的機會正在到來,移動互聯網十年發展,即將迎來下一波升級,我們稱之爲全真互聯網。

虛擬世界和真實世界的大門已經打開。從消費互聯網到產業互聯網,應用場景也已打開。通信、社交在視頻化,視頻會議、直播崛起,遊戲也在雲化。隨着VR等新技術、新的硬件和軟件在各種不同場景的推動,我相信又一場大洗牌即將開始。就像移動互聯網轉型一樣,上不了船的人將逐漸落伍。

而本次財報會議中,馬化騰也再次表示:“公司擁有大量探索和開發元宇宙的技術和能力。”

不得不承認,在元宇宙面前,騰訊在國內乃至全球,都處於非常前沿的位置。

早在2012年,騰訊就成爲了Epic Games的大股東,持股40%,後者是一家以3D內容及AR/VR內容開發爲主的公司,也是元宇宙領域的代表性公司。

去年2月,騰訊也參與了被稱爲“元宇宙第一股”Roblox的G輪融資,並獲得了中國代理商的獨家名額。

順便提一句,元宇宙這個概念,就是這家公司一手帶火的。

在具體路徑上騰訊似乎也已經形成了明確共識,此次業績會中,騰訊高管明確表示:“元宇宙包括多種發展渠道,我們追求軟件驅動。”

這樣的定位,倒也符合此前的一些傳聞。

今年8月,國內頂尖的VR設備研發公司Pico被字節跳動完成收購,據報道,這筆交易的最終成交額高達15億美金(約97億元)。

據傳聞騰訊也一度有意收購 Pico,但在與字節跳動競價後選擇了放棄。

事實上,元宇宙是一個容納性極高的“大詞”概念,無論傳聞是否屬實,但在結果和態度上,騰訊都表現出了較強的一致性,且已經展現出了一定程度的戰略聚焦,這無疑是有利的。

在更大的尺度上,騰訊的側重點究竟在於何處,則是我們未來需要進一步明確的觀察課題。

我們遍歷了從2018年至今的馬化騰的多次公開演講,2020年之前,工業互聯網、產業互聯網、數字產業化、產業數字化等詞條出現頻率極高。

2018年甚至還專程跑到知乎上去提問,一舉帶火了“產業互聯網”的全民討論。

在具體業務上,雲計算、企業服務也稱得上是騰訊集團這兩年間增長最爲迅猛的明星板塊。

Q3財報顯示,騰訊金融科技及企業服務業務收入同比增長30%至433億元。

騰訊企點已經服務了超過100萬家企業,騰訊雲企業級分佈式數據庫(TDSQL)現已服務超過3,000家客戶,橫跨金融、公共服務和電信等多個垂直領域。

此前的稿件中,筆者已經明確表示了對“元宇宙”的謹慎看衰,其中最大的理由便是全然的“脫實向虛”,有太多的現實阻力。

但就目前所掌握的信息來看,騰訊似乎在試圖尋找一條“虛實結合”的道路。

一方面投入大量的資源在雲計算、芯片設計、雲原生操作系統、音視頻技術等與實體產業高度相關的支援型領域。

另一方面又在現有版圖下,持續佈局文娛、IP、遊戲等“元宇宙”軟件(內容)元素。

放眼未來,若元宇宙勢頭好,那就直接將技術儲備應用於元宇宙的搭建維護;

若元宇宙勢頭不好,那麼憑藉着一衆技術積累,也可以爲實體產業添磚加瓦。

同時就算元宇宙無法照進現實,但人類終歸是需要娛樂活動的。

這種兩頭下注的打法,正反映出騰訊一直以來所秉持的高度務實的經營態度。

這種務實,在賺錢這件事上表現得更爲明顯,自創立到現在,騰訊一直都是:“不硬頂着理想去拔高,也不硬頂着監管壓力去懸崖邊賺危險的錢。”

產品上,從抄襲跟隨路線到大投資戰略,疼了就改了;

遊戲上,從利用人性逼氪的休閒遊戲時代,到代理精品,到致力自研,到支持獨立工作室;

文娛上,從IP與飯圈閉環的邏輯到眼下的精品轉型。

隨着外部環境的劇烈變化,很多時候,其實有兩種完全相悖的行爲方式在騰訊內部同時存在。

識時務,不執著。重結果,輕理念。

由於這一底層特性,騰訊很難被用戶和媒體尊重。

但也正是在這樣的綱領指導下,在(有史以來)最爲複雜的商業環境中,騰訊一次又一次地穿越了週期,進而形成了一種“下限極高,上限也不低”的強力姿態。