收購華泰汽車過氣“車殼”資產,缺錢的曙光股份還要變相輸血控股股東?

記者 | 胡振明

編輯 |

曙光股份買“車殼”的關聯交易已連遭監管關注。

近日,曙光股份(600303.SH)收到上交所出具的《關於遼寧曙光汽車集團股份有限公司關聯交易相關事項的監管工作函》(下稱《監管工作函》),涉及曙光股份向關聯方收購兩個車型的無動力車身資產相關事項。

此前,上交所已經向曙光股份發出問詢函。上市公司披露問詢函回覆顯示,本次交易涉及的兩款車型已停產多年,後續產品競爭力不明,相關固定資產形成時間較長,後續能否實現正常生產存在不確定性。本次關聯方收購存在損害上市公司利益的風險。因此,上交所對曙光股份提出了“召開投資者說明會”、“論證研究將本次關聯交易提交股東大會進行審議的必要性”等三項監管要求。

拿出1.3億元購買兩款停產多年車型的無動力車身資產,看似不缺錢,實際上,曙光股份賬上現金並不多,且近年來高層的頻繁變更也令投資者感到詫異。

關聯收購停產車型資產存諸多蹊蹺

9月24日曙光股份發佈的《關於購買資產的關聯交易公告》顯示,公司擬按交易價格13,230萬元受讓天津美亞新能源汽車有限公司(簡稱“天津美亞”)持有的S18(瑞麒M1)及S18D(瑞麒X1)兩個車型的無動力車身資產,其中包括相關模具、夾具、檢具、焊裝專用設備等固定資產,以及多項專利許可權等無形資產(以下簡稱“本次交易的相關資產”)。

但據公開信息,瑞麒M1和瑞麒X1兩個車型均已停產多年。已經無法查到當時相應的官方生產、銷售數據及具體停產日期。奇怪的是,儘管如此,天津美亞並未對本次交易的相關資產計提資產減值,曙光股份表示暫不知曉具體原因。

據瞭解,天津美亞由上市公司曙光股份的控股股東華泰汽車集團有限公司(簡稱“華泰汽車”)持股100%,與曙光股份同一控股股東,爲關聯方。公告顯示,截至2020年11月26日,華泰汽車及其一致行動人已累計質押、司法凍結其所持有曙光股份的全部股份,直接負債逾期金額合計約38.22億元,該金額全都涉及訴訟。控股股東華泰汽車資金流已經相當緊張。

在本次交易的兩個車型的相關28項專利中,超過一半已經到期失效(失效的是11項外觀設計專利和4項實用新型專利),而目前尚未到期的13項專利的申請時間均在2009-2014年期間,時間距今已比較久遠,並且其中有12項專利僅享有非獨佔排他許可權,公司對相應專利技術不享有獨佔的使用權利。

如此資產情況,按道理說應該審慎估價。然而,曙光股份最早聘請的第三方評估機構並不具備從事證券服務業務資格。後來,又聘請具有從事證券業務資格的資產評估機構對本次交易資產進行二次評估。最終的評估價值爲14,750.96萬元,不但高於交易價格,也高於前期從奇瑞汽車股份有限公司(簡稱“奇瑞汽車”)取得該資產的對價。

公告顯示,本次交易的相關資產是天津美亞於2017年2月以1.40億元從奇瑞汽車取得。本次交易價格13,230萬元較前期天津美亞的買價折減費用770萬元,是因爲合同生效後固定資產的維修交由曙光股份負責,並非真正意義上的價格優惠。

此外,合同顯示付款方式也沒有明顯的“優惠”,曙光股份應在合同簽訂後5個工作日內支付交易總金額50%價款,在2021年12月25日前支付剩餘的50%價款。對方收到第一筆價款後纔開始交付相關資產。

如此資產狀況已令市場一片譁然,而且據公告內容,曙光股份對擬收購的這些資產好像並不十分了解。

比如說,截至公告披露日,曙光股份僅通過現場對天津美亞的試製零部件和線上裝配整車進行檢查,尚未聘請第三方機構進行生產性能檢驗;另外,相關主要固定資產目前還存放在山東,要等待公司根據實際情況確定生產基地後,後續還需搬至該生產基地纔可以用於生產。

而在本次收購合同簽署前,曙光股份對於相關固定資產中的模、夾、檢具並未進行詳細拆解質量驗收,僅通過現場檢查試生產整車及相關零部件質量的方式初步確認本次收購資產的質量情況,間接驗證其可使用情況。

曙光股份在公告中表示,本次收購的相關資產最終能否實現正常生產、能否符合質量標準要求,存在一定不確定性。此外,本次關聯收購資產還存在很多不確定性和風險。

首先,曙光股份目前品牌優勢相對較弱、相關技術人員儲備不夠充分、銷售服務渠道仍有待梳理和建設。市場上購買經濟型新能源乘用車的用戶對品牌的關注度較低,更加重視產品綜合性價比,這也是爲什麼曙光股份最終決定在切入新能源車市場初期選擇了經濟型新能源乘用車的原因。

其次,當前市場上與本次收購的兩款車型同級別車型衆多,新能源乘用車車型的銷量集中度較高,加之公司新能源乘用車品牌知名度相對較低,本次收購的兩款車型在後續量產後可能因汽車消費市場變化和國家政策變化存在市場開拓不及預期、競爭力不足的風險。

同時,曙光股份表示,在購買上述車型模具後,還需要重新匹配“三電”系統(電機、電池、電控),目前公司不具備新能源乘用車“三電”系統的開發生產能力,主要是從供應商處採購,最後進行集成安裝,因此在三電系統方面可能存在技術創新不足的風險。

此外,曙光股份目前仍未對公司已有生產線進行適應性調整,未對供應商體系與售後服務體系進行升級以及對相關人員進行補充;現有的新能源乘用車銷售網絡仍需繼續擴充、完善,公司後續能否順利進入新能源乘用車領域,拓展新能源乘用車業務以及相關計劃安排能否順利實施存在一定不確定性。

根據《道路機動車輛生產企業及產品准入管理辦法》相關規定,曙光股份本年度尚未生產新能源乘用車,如果公司明年仍未生產,汽車產業主管部門可能將對公司予以特別公示,在公示期間不予辦理准入變更。

既然曙光股份對本次交易的相關資產的情況瞭解並不充分,還存在上述較多的不確性和風險,在兩個車型已停產多年的情況下,仍向控股股東收購相關資產,很快引起了多方關注,質疑關聯方可能涉及侵佔上市公司利益。進一步考慮,如果曙光股份要實現相關車型的整車量產,那是否還要向關聯方購買相關技術從而引致更多的關聯交易?

靠徵地補償和賣子公司續命

曙光股份2021年度三季報顯示,公司在本季度營業收入5.17億元的情況下並不賺錢,當期歸屬於上市公司股東的淨利潤爲-0.90億元,9月30日賬上貨幣資金有5.75億元。

從公告和財報等相關信息來看,主業連年虧損的曙光股份近年一直在通過處置資產、子公司“迴流”現金。

2019年12月26日,丹東市振興區政府委託丹東市振興區城市建設管理服務中心與曙光股份的控股子公司丹東黃海汽車有限責任公司(簡稱“丹東黃海”)分別簽訂了兩處地塊的徵收補償協議書(地塊一和地塊二),確定地塊一的徵收補償金額爲人民幣4.57億元,地塊二的徵收補償金額爲人民幣4.07億元,合計爲人民幣8.64億元。幾天後,也就是趕在2019年12月31日,丹東黃海已根據協議約定收到地塊一的徵收補償款項2.3億元,增加了當年的現金流入量。

2020年2月28日,丹東黃海收到地塊一的剩餘徵收補償款項2.27億元,地塊一的全部徵收補償款項4.57億元現金收進囊中。另外公告顯示,地塊一實現收益2.57億元,歸入2019年度。根據所籤協議的約定,地塊二的補償款擬於2020年6月30日前支付完畢。

2020年4月30日,瀋陽市鐵西區人民政府委託瀋陽經濟技術開發區土地儲備交易中心和瀋陽經濟技術開發區土地房屋徵收補償服務中心與曙光股份簽訂了土地徵收補償《協議書》,對公司位於瀋陽經濟技術開發區14號路8號之國有土地使用權及地上附着物(含房屋、附屬設施)等相關資產進行收儲,並給予合理補償,確定徵收補償金額爲1.46億元。

當年5月29日,曙光股份根據協議約定收到其中的部分土地徵收補償款項1.2億元,並於2021年2月3日收到尾款2646.81萬元,至此又收進一億多現金。這對公司業績及現金流都有積極影響。

2020年8月30日,曙光股份董事會審議通過了《關於轉讓安徽安凱福田曙光車橋有限公司30%股權的議案》,同意公司與廣西方盛實業股份有限公司簽訂關於安徽安凱福田曙光車橋有限公司的股權轉讓協議。這次交易總價爲人民幣3645.24萬元。協議約定採用一次性付款方式,對方將轉讓價款在本協議生效後10個工作日內匯入指定的銀行收款賬戶中。

2021年9月28日,曙光股份董事會議通過了《關於轉讓子公司股權的議案》,同意全資子公司丹東曙光汽車貿易有限責任公司將其持有的丹東漢高口岸物流有限公司70%股權轉讓給丹東市交通資產管理有限公司,交易總價暫定爲人民幣14431萬元(其中包括:第一部分股權轉讓價款人民幣11154.79萬元;第二部分暫計算至2020年12月31日的資金佔用利息3276.22萬元)。

扣非淨利連虧9年

反過來看主業,就有些一言難盡了。2017-2020年,曙光股份各年度營業收入分別爲38.09億元、29.15億元、24.47億元和26.23億元,對應年度的淨利潤則有3.17億元、-1.32億元、0.51億元和0.61億元。值得注意的是,扣除非經常性損益後的淨利潤分別是-1.55億元、-1.33億元、-1.69億元和-3.29億元,清一色虧損。由此也從側面反映出曙光股份處置子公司和資產對利潤的影響效果了。

拉長時間看,這家公司已經連續9年扣非後淨利虧損。

2021年前三季度,曙光股份營收同比增長46.92%,歸母淨利潤則是虧損1.9億元,與上年同期相比,虧損大幅加劇。

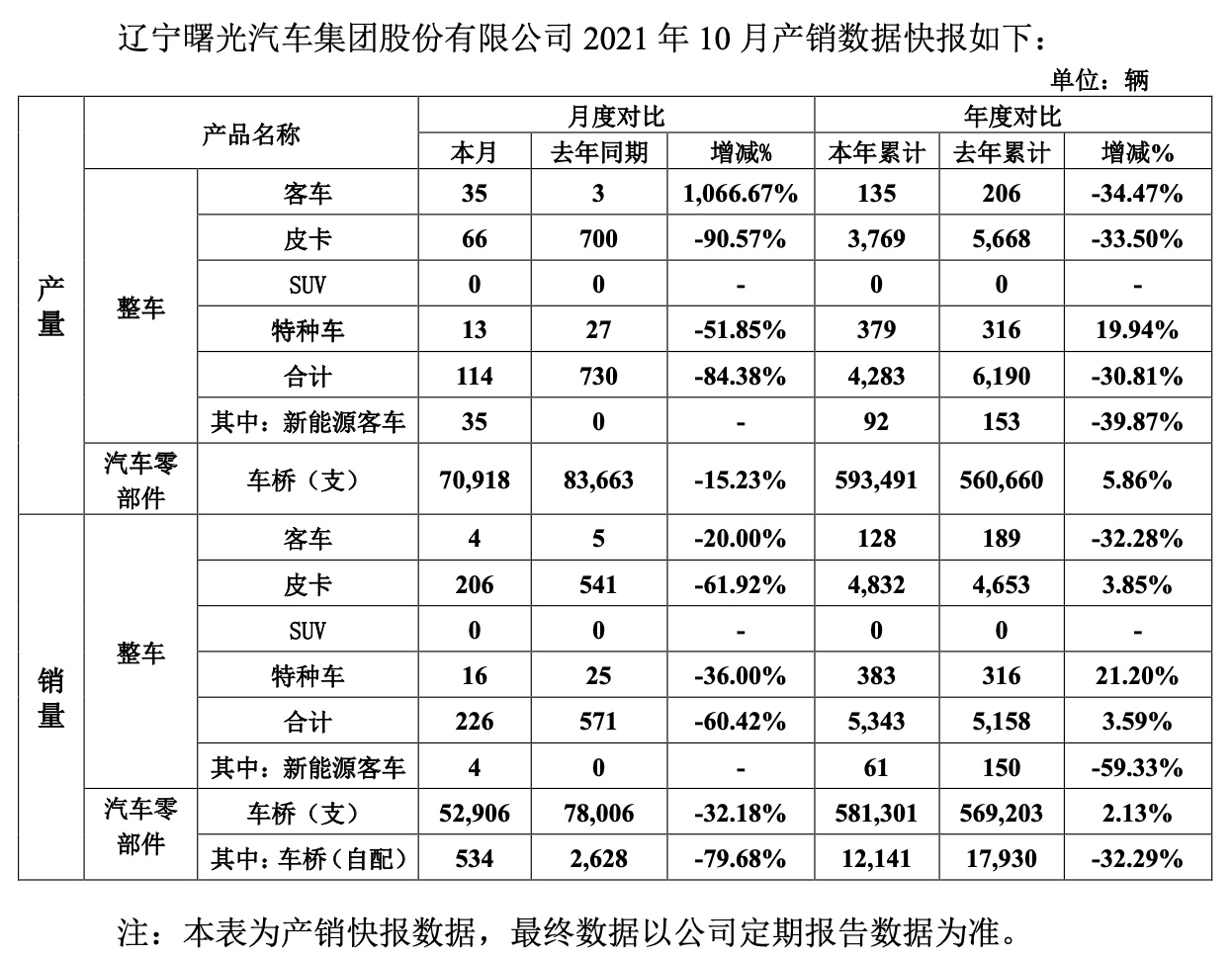

曙光股份最新發布的2021年10月產銷數據快報顯示,月度對比當中,除客車外其餘產品產量均呈現下降,整車、汽車零部件的銷量全線減少。從年度累計數對比來看,情況也是增的少、減的多。

圖片來源:上市公司公告

在這種經營情況之下,2017-2020年曙光股份各年度的“經營活動產生的現金流量淨額”分別爲4.77億元、-0.21億元、-2.26億元和0.35億元,2021年前三季度累計爲-3.93億元。

董事長、總裁頻繁辭職不幹了

最瞭解公司的人應該就是公司的董事、監事和高級管理人員了。界面新聞記者在上交所網站“上市公司信息”最新公告中以“辭職”爲關鍵詞搜索曙光股份的公告,發現2019年以來累計發佈了15次高層人員辭職公告,其中,董事長辭職2次,總裁辭職3次,董事會祕書辭職3次,財務總監辭職1次。

圖片來源:上海證券交易所網站

不到三年時間,曙光股份高層中的關鍵崗位出現了數次更換,難道是高層人員“用腳投票”?

2019年10月8日,曙光股份發佈《關於董事長辭職的公告》稱:“董事會收到公司董事長高會恩先生遞交的辭職報告。高會恩先生因個人原因,向公司董事會申請辭去公司第九屆董事會董事長、董事職務,同時不再擔任公司董事會戰略投資委員會主任委員和提名委員會委員職務。辭職後,高會恩先生將不再擔任公司任何職務。”高會恩辭職後,由公司副董事長宮大先生履行董事長職務,直至董事會選舉出新一任董事長爲止。

此後不到一年,2020年7月31日曙光股份再次發佈董事長辭職公告,胡新文先生因個人原因,向公司董事會申請辭去公司第九屆董事會董事長、董事職務及其他職務。辭職後,胡新文先生將不再擔任公司任何職務。

除了董事長一職,總裁“兩年三換”也值得注意。2020年5月25日,曙光股份公告:“梁文利先生因個人原因,向公司董事會申請辭去公司第九屆董事會董事、總裁職務,同時一併辭去公司董事會戰略投資委員會委員職務。”

在此5個月之後,曙光股份再發總裁辭職,2020年10月28日公告顯示:“今天,公司董事會收到公司總裁傅斌先生遞交的辭職報告,傅斌先生申請辭去公司總裁職務,辭職後傅斌先生不再擔任公司任何職務。”

曙光股份於2021年8月20日公告,葉子青先生因個人原因申請辭去公司總裁職務,辭職後葉子青先生不再擔任公司任何職務。

董事會祕書負責上市公司信息的披露等工作,曙光股份半年內更換了三位董祕,這種事情也不多見。2021年3月15日、4月26日、8月4日,曙光股份先後發佈了3份關於董事會祕書辭職的公告,那濤、鄭研峯、郭宋君均由於個人原因,先後辭去了曙光股份董事會祕書一職,而且他們辭職後都不再擔任公司其他職務。