年輕人的宅家觀影夢,撐不起第二個“極米”

投影儀賽道,同樣“芯慌”。

文|林澤玲 王軼羣

編輯|顧彥

題圖|Pixabay

節假日不出門,躺在沙發或是牀上,一邊喫着零食水果一邊用投影儀觀看喜歡的電影或是打幾場遊戲,成了越來越多年輕人理想的宅家狀態。

在小紅書上,有近12萬篇日記在種草投影儀;知乎上一篇題爲“買投影儀你後悔了嗎”的帖子下面,聚集了多位消費者發出“真香”警告;B站上,一條“我竟然用‘馬桶蓋’控制了投影儀”的測評視頻點擊量高達300多萬。

消費級投影儀市場的繁榮,在剛過去的這個雙11表現得更爲直接。數據顯示,雙11期間,極米官網銷售額同比增長近80%,全網成交總額(GMV)突破8億,同比增長超90%。堅果投影儀全網銷售額累計突破6億,在天貓平臺銷售額同比增長高達220%。

現階段,國內消費級投影儀賽道已經跑出了極米、堅果等頭部垂直廠商。海信、長虹等傳統電器巨頭以及小米等頭部智能硬件廠商也紛紛入局,這一場客廳觀影爭奪戰正愈演愈烈。

不過,儘管市場展現出旺盛需求,但僅僅靠居家觀影娛樂的需求,或許撐不起第二家“極米”。

家用投影儀迎來市場繁榮

過去幾年,消費級投影儀憑藉智能、便攜、百寸超大畫面等特性,在滿足居家沉浸式觀影等需求方面,較傳統彩電優勢更爲突出,俘獲了一大批年輕消費羣體。

觀影之外,疫情下居家學習、辦公的需求也隨之增加,投影儀逐漸成爲越來越多家庭首選的娛樂觀影工具。IDC數據顯示,2021年上半年,我國投影儀市場總出貨量達到了227萬臺,同比增長32.4%,其中,消費級投影儀佔據了74%的市場份額。

相比較之下,我國彩電市場發展顯得有些乏力。奧維雲網數據顯示,近三年以來,彩電行業體量不升反降,2020年我國彩電市場零售量爲4450萬臺,同比下降9.1%;2021年1-7月,國內彩電銷量爲1994.5萬臺,同比下降15.6%。

對比增速迅猛的投影儀,家庭彩電似乎大有被取代的趨勢。

從市面上兩大類主流的消費級投影儀產品來看,一類是主打便攜小巧的微投影,即智能微投,相較傳統彩電有便攜、不佔空間的優勢;另一類是依照投影顯象和配套的抗光幕成像的激光電視,與傳統彩電的使用場景有所重疊,在性能上較彩電突出。

不過,由於相關工藝成本較高,目前激光電視產品價格仍顯得不親民,尚未到大規模普及的狀態。從雙11天貓和京東兩大主戰場的銷售數據可以看出,智能微投是目前消費級投影儀賽道的主力產品。

截至11月11日午後,在京東金榜投影機金榜前20的產品品牌有極米、先奇、小明、當貝、璟甄、微影、堅果、瑞視達、小米、康佳。在天貓榜單·投影儀熱賣榜上,上榜的前20的產品品牌有極米、堅果、峯米、華爲海思、天貓魔屏。其中,極米產品均位列榜單榜首。

圖源:京東、淘寶App

上榜產品均主打家居使用場景,分別聚焦觀影視聽場景和便攜小巧兩大賣點,同時配合下游的內容端影視平臺資源合作優勢,在居家場景的功能適應及娛樂資源上拓寬智能投影儀的性價比。

具體來看,主流的智能微投產品價格在幾百元至上萬元不等,價位較高的主打的功能點有“AI畫質增強”、“秒對焦丹麥調音”、“低藍光模式”、“全自動梯形校正”、“哈曼卡頓原裝音箱”、“手機同屏”等。

相較於傳統投影儀,消費級智能投影儀在多方面功能進行了升級調整,包括根據環境進行畫質增強調整、畫面自適應調整等。除此之外,多數品牌智能投影儀同時還是立體藍牙音箱,在音效、支持模式、外接硬件接口等方面做了優化升級,更加體現智能化,也更能滿足年輕一代消費者的需求。

投影儀廠商的技術之困

市場潛力驅動下,投影儀賽道已有多家企業入局。現階段行業裏主要玩家包括極米、堅果、當貝、峯米等頭部垂直廠商,以及海信、長虹等家電行業巨頭。

此外,以華爲、小米爲代表的主打3C產品的品牌,也已入局智能投影儀賽道。其中,小米推出了米家智能投影產品,華爲則以其他投影品牌搭載自身旗下海思芯片入局。

在2021年天貓官方雙十一投影儀10大品牌排行榜,國內投影儀品牌當貝、極米、堅果分別位列前3名。其中,極米是消費級投影垂直廠商中,跑出的唯一一家上市公司。

同時,賽道上也聚集了數量不少的初創公司。天眼查數據顯示,目前中國有近1.2萬家投影儀相關企業,2020年以來新增超過1700家;其中,68%相關企業分佈在批發和零售業;從註冊資本來看,註冊資本100萬元以下的企業有46%;從成立時間來看,超6成的投影儀相關企業成立於5年內,多數爲初創公司。

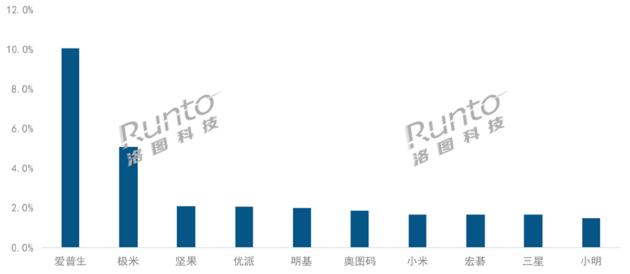

目前,國內投影儀賽道市場頭部效應初顯。據IDC數據,2021年上半年,中國投影儀市場出貨量前五的廠商分別爲極米(20%)、愛普生(9%),堅果(8%)、明基(3%)、當貝(3%)。其中,極米以20%的市場份額穩居市場第一。

但從整體上看,市場仍處於成長期,市場集中度並不高,前五大廠商只佔到市場份額的43%。極米的市場份額雖然與其他廠商拉開了距離,但目前也沒有形成絕對優勢。無論是對頭部企業還是對中小型創業公司而言,未來都將面臨激烈的市場競爭。

更爲核心的是,技術之困仍是投影儀廠商邁不過去的一道坎。

作爲消費類電子產品,投影儀具有易於量化的比較標準,消費者可以通過產品參數對比快速做出購買決定,因而,產品性能是核心競爭力。投影儀的性能很大程度取決於核心零部件,它將決定投影儀的分辨率、亮度、素材等核心衡量指標,進而決定產品的價格區間。

然而目前國內市場消費級投影儀生產、製造的核心技術和核心零部件,仍掌握在外國企業手中,這對國內投影儀廠商而言,無疑是巨大的鐐銬。

具體來看,投影儀整機設備的主要技術壁壘在於其光機設計中的光調製環節,目前市場上主要的光調製方案包括了3LCD方案、LCOS方案和DLP方案。其中,DLP方案爲國內消費級投影儀產品的主流技術方案,該項技術掌握在美國德州儀器(TI,以下簡稱“德州儀器”)公司手中,而DLP方案所需的核心器件DMD器件和DLP驅動芯片,主要也都是依賴外部採購。

比如極米2020年財報提到,目前公司投影設備產品的核心成像器件DMD,全部採用德州儀器的產品。作爲極米第一大供應商,德州儀器爲極米供應DMD器件及DLP驅動芯片,2020年採購額佔比達到26.13%。

極米也承認,雖然公司和供應商保持了良好的合作關係,且核心部件光機產品的自主生產能力在逐步增強,但仍存在因爲原材料價格波動給公司經營發展帶來的影響。

業界觀點認爲,家用投影儀主要用於消費場景,大概率不會出現“卡脖子”現象,但不排除因爲宏觀經濟環境變化以及新冠疫情影響導致成本價格提升。一旦供應商對材料價格進行不利於廠商的調整,必然對投影儀廠商的經營情況產生不利影響。

國內廠商也在加大對投影儀核心技術的自研力度。天眼查數據顯示,截至2021年11月6日,國內的投影儀相關企業相關專利申請總量超1.6萬件;其中,發明專利所佔比重最大,共有8000多件,佔比超5成。

但從已有的上市企業的研發數據來看,研發投入較低、核心技術不突出等問題依然顯著。

極米財報數據顯示,2018-2020年度,極米研發投入分別爲6300萬、8106萬、1.39億,營收佔比分別爲3.80%、3.83%、4.92%,均未滿足科創板對上市企業科創屬性常規指標要求的第一項——研發費用率不低於營業收入5%。

截至2020年,極米累計獲得378個專利,其中,實用新型專利、外觀設計專利、發明專利分別爲117個、158個和43個,技術含金量較高的發明專利佔比僅爲11%。

專利儲備不足,核心技術和核心零部件依賴國外供應商,這些問題無疑都會成爲國內投影儀廠商發展的絆腳石。

跑出下一個“極米”有多難?

家用投影儀曾被認爲是傳統彩電的取代者,居家觀影也是現階段消費級投影儀的主要使用場景。極米創始人兼CEO鍾波就曾在2016年3月的品牌戰略發佈會上喊話稱,“五年後,無屏電視將顛覆傳統電視”。

從發展現狀來看,投影儀取代電視的道路似乎並不順暢。

相較於傳統彩電,消費級投影儀具有大屏(滿足居家沉浸式觀影體驗)、便攜不佔空間(滿足租房族、外出露營等需求)、護眼(滿足兒童觀影、上網課不傷眼等需求)等性能優勢,既能面向傳統彩電體現替代作用,也能滿足年輕一代消費羣體更加時尚、多場景的市場需求。

但依然有較大比例的家庭傾向於選擇電視機。相關數據顯示,依照城鎮家庭爲基數計算,我國家用投影儀的滲透率極低,僅爲3.5%,是彩電滲透率(約60%)的6%。

可以預見,在未來很長一段時間內,投影儀取代家庭電視機的“夢想”並不能輕易實現,投影儀與家庭電視機更有可能是互補共存而非絕對替代。

在滿足消費升級需求方面,智能投影儀更加符合年輕一代品質生活需求、年輕家庭裝修需求、野外露營等多場景、新場景需求,但現階段市場教育和消費習慣尚處於初步養成階段,即使未來前景能夠被期待,短期內還沒有提供很大的市場支撐。

此外,目前市場上的投影儀產品,在價格和性能兩個方面還沒能做到很好的平衡,價格較爲平民化的產品往往存在性能缺陷,這些都會削減消費者對投影儀的使用信心,不利於用戶習慣的養成。

對於國內投影儀廠商而言,消費場景的觀影娛樂需求市場看似可觀,但家用投影儀始終屬於可選消費品,要面臨的對手不僅是傳統電視機,還有電腦、手機等移動終端,以及正在發力電視機智能化的傳統家電廠商們,因而市場空間存在不確定性。

在今年3月“國內智能投影第一股”極米上市之後,行業裏的資本活躍度有所回落。天眼查數據顯示,2021年1月至11月6日,投影儀賽道投融資數據僅有6起;縱觀往年,融資次數最多的集中在2016年和2018年,2018年至今一直呈逐年下降的趨勢。

同時,被認爲最有可能在極米之後上市的堅果,目前也沒有進一步動向。其母公司火樂科技,自2020年5月完成由遠大創投投資的數億元E輪融資後,並沒有新一輪的融資消息。

未來,投影儀廠商們除了在加強技術自研、消費者認知教育、產品性能提升、產品功能豐富等方面加大投入之外,還需要進一步拓展消費級投影儀的新場域甚至專有場域,才能爲自己發展贏得更大的空間。(億歐網)