新能源兇猛下沉:3000元提車,每週只花20元,還能5年分期

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李婷婷

來源/真探AlphaSeeker(ID:deep_insights)

11月12日下午,在海南省屯昌縣農博城廣場內,舉辦了一場屯昌車展暨新能源汽車下鄉活動。活動現場,如果你想購買一輛時下正流行的五菱宏光MINI EV馬卡龍時尚款(官方指導價37600元),可以享受屯昌縣級獎勵4000元,還可另行申請省級獎勵6000元。

也就是說,購買一輛三萬餘元的新能源車,屯昌縣車主可享受到的綜合獎勵高達一萬元。不僅如此,這一品牌車型只需首付2999元即可提車,還可辦理一至五年按揭貸款。

屯昌車展,來源屯昌縣融媒體中心

從去年7月至今,類似的新能源汽車下鄉活動在全國多個鄉鎮開展,政府及車企優惠政策加持下促銷效果顯著,今年前三季度,新能源汽車下鄉車型累計銷售60.72萬輛,較同期增長2.2倍。易車研究院院長周麗君在今年9月的一場活動上也提到,今年上半年,三四五線城市用戶在新能源車市場佔比達到近30%,已經成爲驅動市場的新動能。

這是新能源飛速發展的另一條暗線。

汽車產業邁入變革期後,市場期待着新勢力掀起的汽車生活革命,關心着特斯拉萬億市值中的泡沫與機會,探討着自動駕駛的困境與出路。而與此同時,在焦點之外的下沉角落,剝離開最前沿的概念與技術,一場更功能性的出行能源轉型也正在悄然進行。

下沉市場買什麼車?

五菱宏光MINI EV在去年上市後迅速終結特斯拉Model 3稱霸國內新能源汽車銷售榜第一的神話,並至今是銷量榜首有力爭奪者。這充分證明了低價微型車的市場競爭力。

銷量榜體現出的趨勢,反映着國內市場對汽車產品喜好的變化。根據汽車之家發佈的《2021中國汽車消費洞察報告》,新能源各細分級別產品關注份額增長最多的,一類是受特斯拉國產化及中國造車新勢力新車熱度帶動的中型車(較2018年上升5.3%),另一類是從實用角度出發的極具性價比的微型車(較2018年上升5.0%),相反,緊湊型車、中大型SUV等傳統強勢產品份額走低。

宏光MINI EV是新能源微型車的典型代表,除此之外,其主要競品車型包括上汽榮威科萊威(官方指導價44999元起)、奇瑞小螞蟻(官方指導價66900元起)、長安奔奔E-Star(官方指導價29800元起)等。

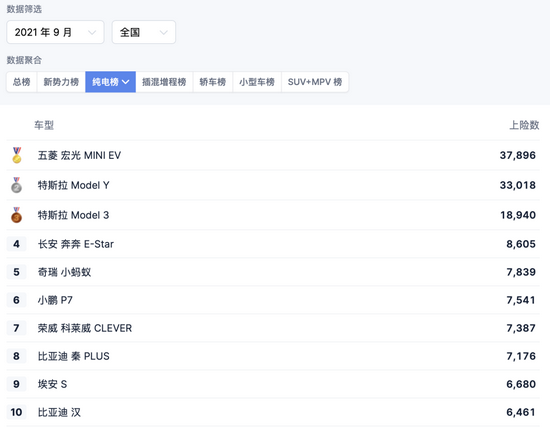

上述在一二線城市道路上很少得見的車型,在下沉市場消費力的支撐下,成爲新能源汽車銷量榜上的常客。根據42號車庫數據,今年9月,全國純電動車銷量排行榜中,五菱宏光MINI EV排名第一,長安奔奔E-Star排名第四,奇瑞小螞蟻排名第五,榮威科萊威排名第七。

來源:42號車庫

工業和信息化部、農業農村部、商務部聯合發起的“新能源汽車下鄉活動”中,參與車型也基本囊括了各品牌面向下沉市場的主力產品。其中包括北汽新能源EC3,長城歐拉R1、歐拉IQ,寶駿E100、E200,宏光MINI EV,長安奔奔E-Star,奇瑞EQ1,江淮IEV6E,比亞迪元、E1、E2、E3,東風新能源EX1,奔騰E01,哪吒N01等。

綜合來看,下沉市場偏愛的車型有着非常明確的特徵,產品以微型車爲主,偏好自主品牌,追求高性價比。

正是注重實用性、注重經濟節約的消費特徵,驅動了新能源汽車在下沉市場的增長。

這筆帳不難算,相比起傳統燃油車,購買新能源車不僅能獲得政策獎勵,使用中用電比用油還更加省錢。根據山東省梁山縣的一位新能源車主:“平時就是開着上下班和接送孩子,平均每週行駛200公里,一週充一次電,每週用車開支不到20塊錢。”

下沉市場誰在買車?

地區氣候、地方政策、產業發展等各種因素,決定了不同區域對新能源汽車的需求程度。

汽車之家資訊中心新能源負責人告訴「真探」,全國新能源汽車銷量最高的首先是北京上海等一線城市,以及廣東、海南等東南沿海地區,其次就是山東、河南等省份的低線城市。此外,汽車之家截至2021年4月的大數據顯示,宏光MINI EV及其競品用戶來自河南、江蘇、浙江等省份的最多。

東南沿海地區新能源市場的蓬勃發展,一部分得益於有利的氣候條件,免去了電池性能受低溫影響、續航里程下降的煩惱;另外地方政府也對新能源的發展給予了大力支持,如海南省十四五規劃中就明確寫到了要“建設清潔能源島”。

河南、山東等省份新能源汽車增長的重要推動力,則是下沉市場的“老頭樂”換車潮。

山東、河北、河南三省,曾是中國微型低速電動汽車的產銷大省。山東省汽車行業協會數據顯示,從2013年開始,中國低速電動車市場連續數年保持50%以上高速增長,很快就形成了年產100萬輛、拉動經濟1000億元、上下游從業人員約100萬人的產業規模。但目前,隨着政府對低速電動車的監管趨嚴,換車潮打開了新能源微型車的增長空間。

與之相關的還有一個故事,目前國產新造車三劍客之一的理想汽車,在成立之初做的第一款車就是中低速純電動車(SEV)。但因當時投資者不支持、政策不利好,理想未能堅持到低速電動車市場整頓的一天,項目就胎死腹中。

理想SEV

除了地域上的區別外,下沉市場購買新能源車的人羣特徵也與一二線城市車主大不相同。

年輕、新潮、追逐前沿科技,這是一二線城市典型的新能源車主畫像。宏光MINI EV的成功一定程度上也得益於那些追逐潮流的“小鎮青年”,其頗具網感的營銷手段,以及高度的可改裝性和可玩性,甚至吸引了不少年輕女性的青睞。但這只是市場的極小一個切面。

根據統計數據,年輕消費者崛起、女性消費者崛起的趨勢,在下沉市場中體現得並不明顯。

根據汽車之家報告,在人羣體徵與需求因素上,年輕用戶主要集中在高線城市,用戶比例在五成以上。“有這樣一種說法,下沉市場沒有年輕人。”有汽車資訊行業從業者認爲,“這一說法有些極端,但大的趨勢確實是這樣,有消費能力的年輕人都會流向、集中在一二三四線城市。”

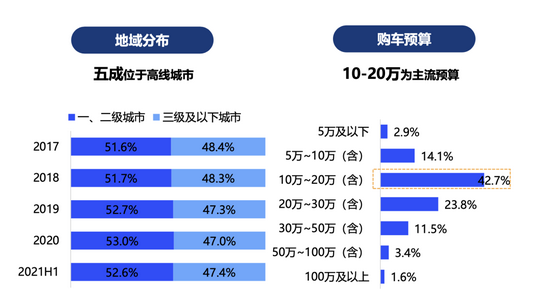

與之相似,女性消費者增長的趨勢也更多出現在高線城市。汽車之家報告顯示,在地域分佈上,近六成女性用戶位於高線城市,主流購車預算爲10-20萬元。

年輕用戶地域分佈及購車預算,來源汽車之家

新勢力難下沉

從下沉市場熱銷車型中顯而易見的是:下沉市場幾乎被傳統自主車企把持,沒有屬於新勢力的蛋糕。

“特斯拉”們並非沒有向更廣袤的大地延伸勢力的野心:

去年六月,特斯拉公佈的中心城市入駐計劃中,包括了江蘇鹽城、山東臨沂、廣西南寧等低線城市,吹響向下沉市場進軍的號角;

今年三月,蔚來汽車創始人李斌表示,蔚來今年將向內蒙古、黑龍江等三四線市場下沉,此外還在8月份確認將發佈定位更低的新品牌;

今年以來,小鵬在全國多個地區投資成立銷售服務公司,並牽手中國最大汽車經銷商中升集團,鋪設下沉銷售渠道;

加入造車大軍的小米,將產品定位於“年輕人的第一輛車”,也有可能是下沉市場的有力競爭者。

但毫無疑問,相比起更容易通過營銷、品宣來“教育”的一二線城市,對新勢力們來說下沉市場要難啃得多。

本質上來說,下沉市場的消費需求與新勢力的產品定位存在偏差。下沉市場追求性價比,這並不一定等於付費能力差,而是消費者對汽車的實用性價值高度敏感。

簡單來說,對更看重汽車代步功能的下沉消費者來說,那些服務於更舒適的用車體驗的功能、新勢力較高的品牌溢價,都是“不划算”的,更遑論讓消費者爲未來可能實現的智能化功能付費——而這些正是新勢力的獨特價值。

此外,新勢力的營銷能力與銷售模式,在“渠道爲王”的下沉市場中,很難突破傳統車企及經銷商多年積累下的封鎖。

目前新勢力在一二線城市的銷售模式逐步向手機等電子消費品趨近,消費者通過發佈會等各種渠道瞭解產品信息後,可以在汽車量產之前、甚至沒見過現車時就下單預定。而這種方式還不太能被下沉市場消費者所接受。

汽車之家資訊中心新能源負責人總結說,下沉市場更習慣於消費“看得見”的車,也就是對現車、試駕的需求會更加強烈。

但目前新勢力們的渠道下沉能力並無法滿足這一需求。艾媒諮詢曾對下沉市場的銷售渠道進行調研,結果顯示,20公里以內的經銷商纔是下沉市場用戶的主要購車選擇,這依舊是一個屬於人際推薦和線下溝通爲主題的熟人市場,諸如平行進口、直營模式等在下沉市場的份額僅有2%。

目前,新能源下鄉的車展活動也成爲下沉用戶購車的可選場景,不過參與車企仍以傳統自主品牌爲主。團車提到,除了車博會、團車節,它們也會舉辦專門針對縣域市場的巡展。

新能源汽車下鄉活動

特斯拉、蔚來這類堅持直營模式的車企,要靠直營店征服星巴克都還未完全征服的中國縣城,意味着高昂的成本和極低的投資回報率。而直營店較低的覆蓋率下,爲了買車部分消費者要跑去周邊大城市,這過程中的消費門檻被大大提高。

見得少、購車難、性價比低,被高線城市用戶和資本市場所青睞的新勢力,卻不太能得到下沉市場的認可。

替高喊下沉的新勢力們算算賬,在需求有限的情況下,在下沉市場開門店、鋪渠道、建充電樁顯然不是一筆能立馬賺錢的生意。

第一電動研究院去年底的統計數據顯示,去年上半年,特斯拉體驗中心和特斯拉中心的覆蓋了21個城市,主要爲一二線城市、省會城市。去年6月份特斯拉公開下沉戰略後,入駐城市提升至42個,但絕大部分的銷量貢獻依然來自於此前入駐的21個高線城市(1-6月貢獻了90.8%的總上險量,1-10月貢獻了90.7%的總上險量)。

目前,新勢力們在下沉市場的佈局更類似於“佔地盤”,實際創造的收益暫時有限。根據“未來汽車Daily”,在小鵬位於鹽城的萬達店,只有三四名員工,但是因爲訂單量少,“員工每天的主要工作是喝茶”。

鹽城首家蔚來空間

漫長又充滿機會的征途

新勢力們當然更會算自己的帳,即便下沉市場難啃、ROI短時間內難打正,也並沒有阻礙新勢力們的下沉之路。由此也可見代表着更廣泛人羣與增量空間的下沉市場的誘惑力。

其實,如果只看電動車的使用場景,相比起一二線城市其與下沉市場會更加貼合。

一方面,鄉鎮和農村地區的公共交通不夠發達,但公路等基礎設施的建設已較爲完善,這使得其對能用於代步的私家車的需求更剛性;另一方面,鄉鎮地區居民普遍更有私樁的安裝條件,並且其日常使用中對續航能力的要求並不高,公共充電樁建設雖然滯後,但影響有限。

有利的用車環境,以及碳中和、疫情、汽車“四化”等大背景加持下,下沉市場對電動車的認知度與接受度提高。但目前,其預算還主要集中於高性價比車型。

去年疫情後,中國乘用車市場重回增長軌道,消費者購車意願增強,但預算分佈兩極化趨勢明顯。由於疫情下高收入者對抗風險的能力明顯強於低收入羣體,而疫情下全球範圍內的流動性過剩,加劇了收入的兩極分化,這在汽車、房產的消費上都有體現。

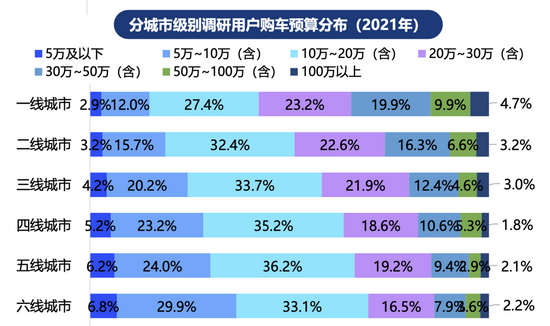

根據汽車之家調研數據,2021年低購車預算(5萬以下)用戶與高預算(20萬以上)用戶佔比分別較2019年增加1.8%、4.5%。分城市級別來看,三線以下城市10萬以下預算用戶佔比爲三成左右。

圖源:汽車之家

未來,下沉市場對新能源汽車需求和預算的進一步釋放,還有賴於基礎設施和市場教育的完善。

目前,新能源基礎設施在下沉市場的搭建還非常滯後。

充電方面,許多下沉市場車主將低速電動車與高速電動車混爲一談,用家用電源、“飛線”等方式爲電動車充電,造成一定安全隱患。此外,公共充電樁也是進一步推廣新能源車過程中不可忽視的一環,但根據中國電動車百人會調研顯示,三線、四線、五線城市的公共充電樁保有水平僅爲一線和新一線城市總保有水平的17%、6%和2%。

此外,團車在與「真探」的交流中提到,下沉市場中的新能源服務體系還有待健全,服務質量也參差不齊。這包括了維修護理等汽車後服務,人民網的報道中有車主反映:“(縣城中)大大小小的汽修廠近20家,可以輕鬆滿足日常保養需求,還要比4S店實惠。新能源汽車雖然保養費用低,卻必須要到市裏的4S店進行維護。”

新能源車的二手交易也尚處於起步階段。汽車之家在今年3月,曾用一輛開了三年的工作車(榮威Ei5,購車時新車指導價22.38萬元)向二手車商詢價,車商報價僅在4-4.5萬元左右。如宏光MINI EV等新能源微型車,在二手市場更是幾乎無流通。

不過,新能源車二手交易市場正在逐步走暖。汽車之家資訊中心新能源負責人告訴「真探」,年中開始車商對新能源二手車的態度好轉,這一是因爲很多主機廠開始推出自己的置換回購政策,二是因爲換電模式能一定程度上解決電動車保值的問題。此外,通過車商們的異地“淘車”,還出現了一二線城市的二手新能源車向下沉市場流動的趨勢。

總結來看,上述圍繞着新能源車下沉市場的各方面討論,其實都停留在汽車“電動化”的階段。下沉市場對新能源車的評估仍圍繞着汽車最基礎的代步功能展開,行業中那些更激動人心的智能化進展、網聯化趨勢、共享化未來,似乎離下沉消費者們還太過遙遠。

對那些夢想着要改變未來汽車生活方式的造車人來說,這顯然只是一個開端。能否完成對下沉市場的改造與服務,也是決定這場汽車產業革命是否稱得上成功的因素之一,而這會是一個漫長又充滿機會的征途。