铁矿的铁底有多铁?

铁矿石跌了四个月,成了为数不多的腰斩品种,近日连续反弹4日,有些朋友开始蠢蠢欲动了:这么便宜,买到就是赚到啊!可是商品里,是没有价值投资的。

今年铁矿石是下跌先锋,7月19日开始下行之路,之后是螺纹,10月12日开始跌,最后是煤炭,10月20日见顶下跌。期间发生了很多故事,但从逻辑上看,整个过程中限产逻辑贯穿始终,环保限产+环保检查+限电。

据之前牛钱调研情况来看,钢厂和焦化厂的环保限产力度还是蛮大的,部分企业已经缩减30%的产能,执行力度较高。环保检查会减缓生产进度,整体影响不大,在限产的基础上,限电的影响就比较小了。

钢厂限产,终端产量下降,螺纹涨价,铁矿石、焦炭作为原料逻辑上是下跌的;焦化厂限产,焦炭产量下降,促使涨价。两个限产环节中,有两头是暴露的,一个是螺纹,一个就是铁矿石。7月房屋新开工面积同比增速出现负值,之后是两连跌,房地产出现的需求下滑迹象抵消了钢厂限产的价格利好,螺纹终于在10月开启下跌之路。而这无疑让铁矿石雪上加霜。

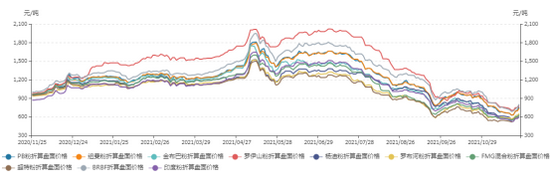

截止至2021年11月25日,青岛港PB粉61.5%现货价格为685元/湿吨,较前值增加40元/湿吨。PB粉折算盘面价为715.59元/吨,纽曼粉折算盘面价为698.52元/吨,金布巴粉折算盘面价为630.76元/吨,杨迪粉折算盘面价为604.98元/吨,超特粉折算盘面价为580.46元/吨。

从价格上充分表明了价高用好粉,价低用差粉,从不同品质的价格粘合度来看,铁矿石已超跌进入性价比区间。

但是铁矿石的库存增加速度让人很难找到积极看多的理由。国内铁矿石港口库存从9月开始飙升,连续穿过17、18年同期水平,目前已经达到5年的同期最高水平。虽然铁矿石的绝对库存不能直接说明问题,但库存的增速很直白地描述了供需状况。

库存增加迅速,说明供多需少,我们来看看铁矿石的供给。我国进口矿占比80%左右,一般因需而购,主流矿进口从9月开始下滑至今,周度发运量依然有下降趋势,和房屋新开工数据相互映衬。国内精粉产量也出现下滑,达到5年同期的最低点。

需求端,国内日均铁水产量从6月的240万吨降至目前不足205万吨,其中不乏限产的影响,但9月之后限产已有成效,铁水产量依然下降明显。

近期钢铁、铁矿石反弹,可能是从利润的角度产生的抵抗。螺纹从极低的利润拉起来,而进口铁矿石的利润是从亏损开始向零轴反弹(数据截止为17日)。

当前贸易情况,钢厂的下游订单并没有实质性改善,在原料方面的拿货积极性并不是很高。总体而言,房地产行业在国家“房住不炒”政策调控下,预计以维稳基本盘为主。

总结:

在房地产严厉管控下,需求端被限制,这是钢铁产业链难以挣脱的束缚,房屋新开工数据、铁水的产量、铁矿石进口量、铁矿石库存等数据也体现出来。随着冬奥会的临近,环保限产大概率不会有太大的松动,终端需求双重收缩的情况下,铁矿石的反弹可能只是成本支撑和低利润的抵抗,反弹缺乏实质的持续性。未来依然要关注房地产的政策、环保限产状况和主流矿山的供给情况。

铁矿石的铁底没有较好的基本面改善支撑,只怕还不够硬,不建议盲目看多。

■文章部分数据来源于五矿经易期货、天风期货、我的钢铁、WIND、新湖期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

(牛钱网)