誰在搶泡泡瑪特的生意?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/於松葉

來源/新熵(ID:baoliaohui)

今年以來,較1500億的最高市值已跌去大半的泡泡瑪特,生意似乎更不好做了。

第一,由於提價策略、日漸嚴重的品控問題和變本加厲的福袋玩法,消費者和泡泡瑪特的關係變得更加緊張,負面吐槽聲音不斷。

第二,隨着潮玩新勢力的崛起,當下的潮玩市場中獨立工作室、獨立設計師等新興力量勢頭正猛,是否有可能短期內跑出威脅到泡泡瑪特行業地位的品牌尚未可知。

第三,NFT化的誘惑。近期不斷有聲音認爲,手握熱門IP的泡泡瑪特應當NFT化,推出數字藏品,既能促成交易,又能拉昇產品商業價值,開拓品牌的新增長點。但從實際情況分析,泡泡瑪特NFT化,看似水到渠成,實則充滿阻力。

在資本市場,泡泡瑪特的千億市值神話已然破滅。今年7月末以來,泡泡瑪特的股價多在60港元以下徘徊,資本市場的冷靜和退熱,在於一定程度上是看清了盲盒玩法的侷限性,目前IPO後的泡泡瑪特也在努力撕掉盲盒標籤,向高端收藏玩具延伸。

同時在中國,潮玩依舊是一片藍海。公開數據顯示,2019年泡泡瑪特的市場佔有率爲爲8.5%;2020年,泡泡瑪特的總營收超25億,相較262億的預計市場規模,佔比仍不足10%。在國內潮玩市場,行業長尾效應明顯,大量的二三梯隊品牌和設計師IP,搶佔着年輕人的心智。

行業混戰愈發加劇,爲了保持領先地位,泡泡瑪特必須防止懸在頭上的三把利劍狠狠刺下。

盲盒熄火後

漲價、品控差、福袋矛盾……2021年,是泡泡瑪特和消費者加速決裂的一年。

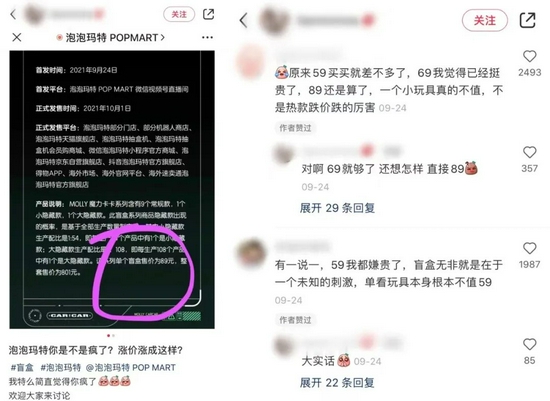

今年4月,有消費者發現泡泡瑪特部分新品盲盒定價爲69元/個,照比舊系列漲價10元,引發消費者不滿。“新熵”在文章《泡泡瑪特飲鴆止渴》一文中曾準確預判,泡泡瑪特2021年會全線漲價或將大範圍漲價。

整個2021年,泡泡瑪特旗下的LABUBU、DIMOO、SKULLPANDA等主要IP的新品均漲價至69元。其主打IP“Molly”的新品定價更是一代比一代高,5月發售的娃娃裝侵蝕系列單盒價格爲79元,10月發售的魔力卡卡系列單盒價格更是飆升至89元。

《泡泡瑪特飲鴆止渴》一文中還剖析過泡泡瑪特漲價的內在邏輯,即通過漲價,理論上能夠使盲盒二級市場的價格保持堅挺,維持炒作空間,刺激新玩家湧入。但事實證明,泡泡瑪特今年的連續提價,直接勸退了不少消費者,導致盲盒二級市場的價格萎靡不振。

以發售僅兩個多月的魔力卡卡系列爲例,目前在盲盒二手交易平臺上,9個常規款盲盒之中,有6款的交易均價在原價50%左右,有2款的交易均價在原價的70%-80%左右,僅有1款價格較爲堅挺,但也和原價持平。

唯有兩個隱藏款的二手交易均價較高,分別爲120元和210元左右。但比起泡泡瑪特過往動輒400%以上的溢價率,該系列隱藏款不足150%的溢價率實在過低。

盲盒資深玩家盛韻告訴“新熵”:“一個盲盒系列的隱藏款的價格,通常是這一系列的受歡迎程度、二手交易火熱程度的晴雨表。”

今年7月末發售的Molly我的小時候系列盲盒,雖然比魔力卡卡系列發售時間更長,但其隱藏款價格依然堅挺,在280元左右。兩個系列的熱度差異,根本原因無疑是價格。

從上至下,依次爲魔力卡卡系列兩個隱藏款、我的小時候系列隱藏款成交均價

魔力卡卡系列開創性地使用了合金材質,作爲其高定價的依據。但在消費者看來,這一改變並不足以支撐其高達51%的漲價幅度。

原本每盒59元的盲盒價格,已經讓部分學生玩家直言難以承受。如今的大面積提價、個別新系列逼近百元的定價,甚至勸退了很多成年玩家。泡泡瑪特今年的提價策略,徒留了“喫相難看”的消費者控訴。

和今年一路漲價形成鮮明對比的是,泡泡瑪特的品控卻在持續下降。有消費者注意到,自從2020年年末開始,泡泡瑪特的品控就明顯下降。

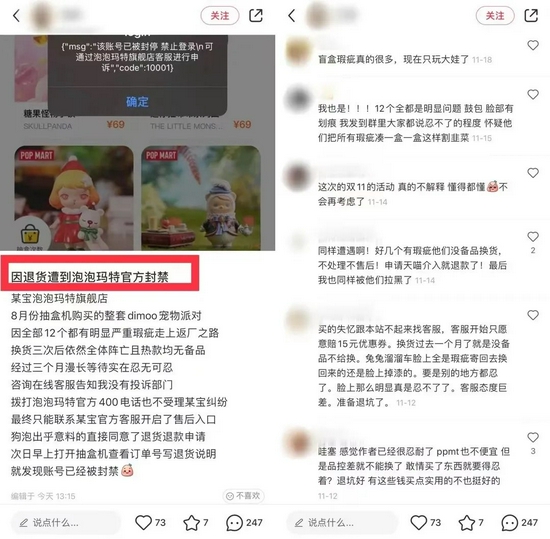

小紅書上有一個極端案例,一玩家發帖表示,端盒(購買一整套)後發現,12個娃娃全部存在明顯瑕疵,而後換貨兩次,到手的24個娃娃依然有瑕疵。等到第三次換貨後,該玩家的泡泡瑪特註冊賬號顯示被封停。在該帖子下,玩家普遍表示泡泡瑪特的品控確實明顯下降,部分消費者甚至因爲品控問題選擇退坑。

從製造端視角來看,盲盒的品控下降是必然。近兩年,潮玩市場爆發,工廠產能開始喫緊,而出貨量奇大的泡泡瑪特,其產品交付週期也更加緊縮,自然會影響到品控。而消費者之所以對品控問題格外在意,甚至退坑,是因爲盲盒的品控關乎其收藏價值和炒作價值。

無論是從維繫炒盒熱潮的角度還是避免用戶流失的角度,泡泡瑪特都應解決品控問題,而解決這一問題的最佳途徑無疑是自建工廠,以提高品控和產能。去年年末,有消息表示泡泡瑪特正在着手建立自有工廠,但一年過去並無下文。

消費者吐槽的另一個雷區是福袋玩法。在《“我們都被泡泡瑪特的盲盒福袋坑了”》一文中,“新熵”揭示福袋玩法引發了消費者抗議以及福袋玩法幫助泡泡瑪特去庫存、去雷款的本質。而今年冬季的福袋活動,令許多消費者更爲惱火。

有消費者在泡泡瑪特京東旗艦店非同時下單了26個福袋,結果居然有11個福袋爲同一冷門系列的整套盲盒。玩家普遍表示,這是明目張膽的清庫存行爲,玩家毫無體驗感可言。

此外,福袋玩法還涉嫌虛假宣傳。官方規則顯示,299元檔的福袋至少有10個盲盒,但大量消費者表示只收到了9個盲盒,甚至有消費者只收到了8個甚至7個盲盒。有玩家推測,泡泡瑪特福袋的下單量很可能遠超預期,導致庫存告急。通過減少部分消費者福袋內的盲盒數量,能夠緩解庫存不足的問題。

小紅書上,大量消費者反映福袋內盲盒數量不足

泡泡瑪特的各種利己操作,讓玩家不由地和其漸行漸遠。

獨立潮玩藝術家“抄底”

作爲潮玩領域的排頭兵,泡泡瑪特的快速商業化,讓潮玩圈不再是一個小衆圈層,也間接促進了中國潮玩市場的崛起。但當泡泡瑪特自身問題頻發後,許多消費者便投向了潮玩圈新勢力的懷抱。

國內潮玩圈的梯隊現狀可以概括爲,第一梯隊唯有泡泡瑪特;第二梯隊有52TOYS、尋找獨角獸、若來等二線品牌;第三梯隊主要包括小衆品牌、工作室品牌;第四梯隊則是獨立設計師IP。

居於第二梯隊的品牌,玩家羣體也很龐大。泡泡瑪特天貓旗艦店粉絲數爲475萬,52TOYS、尋找獨角獸、若來三個品牌旗艦店粉絲數目前分別爲68.3萬、60.5萬和37.8萬,雖然差距仍然明顯,但從打地基到全面爆發,潮玩品牌短則僅需一兩年。

相較於泡泡瑪特,第二梯隊的品牌們也有明顯缺點,如熱門IP過少、缺乏自有IP和獨家IP、過度依賴授權IP、創新能力不足等等。如若克服各自瓶頸,二線品牌之中仍有機會跑出下一個千億市值的上市品牌。

和在國內市場堅持自營的泡泡瑪特不同,二線品牌和各類潮玩、文創用品零售連鎖品牌建立了代銷關係,以便快速下沉。“新熵”觀察到,部分三四線城市的商場內,已經有若來等品牌的盲盒產品。但泡泡瑪特的直營店多位於一二線城市,難以觸達更下沉的市場。這導致許多三四線城市及以下地區的消費者對於盲盒的認知,被二線品牌所搶佔。

堅持自營,拉高了泡泡瑪特的線下運營成本,也爲泡泡瑪特的下沉憑添了阻礙。而二線品牌們所依託的潮玩、文創用品零售連鎖品牌,商品品類豐富,目標消費羣體也更廣,自然有利於二線品牌的成長和擴張。

而位於第三梯隊的小衆品牌和工作室品牌,本質上都是規模較小或起步不久的潮玩品牌,兩者雖有交叉但也有所區別。工作室品牌通常由一個或多個設計師主導,小衆品牌則不一定有設計師深度參與,部分產品設計感較差。部分工作室品牌已經積攢了一定的粉絲量級,等到粉絲規模持續擴大、引入資本參與,便可晉升爲二線品牌。

位於第四梯隊的獨立設計師,則是單打獨鬥的IP生產者。但是獨立設計師也不是絕對的單打獨鬥,他們背後出現了多個平臺,幫助其完成IP孵化的各個環節。

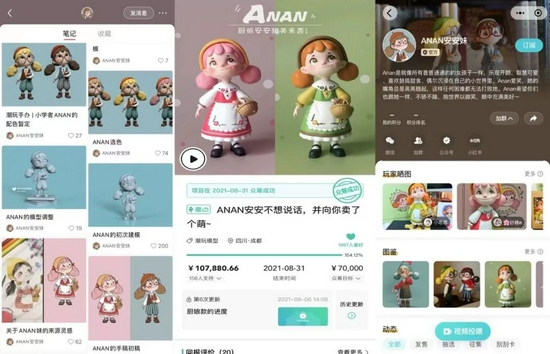

獨立設計師通常會在小紅書、微博等社交平臺發出IP概念圖,進行圈粉,等到粉絲規模達到一定量級,便在摩點一類的創意平臺啓動衆籌。等到衆籌結束,獨立設計師們又會在Lockerr等IP孵化平臺完成發售產品、運營IP、組建社羣等流程。

在小紅書、摩點、Lockerr上,一個獨立設計師IP孵化完成

需要強調的是,受資金限制,工作室品牌和獨立設計師們往往沒有能力推出製作和玩法更復雜的盲盒,而多是選擇推出獨立售賣的大體。泡泡瑪特自身也有許多大體產品,價格多在500-1000元之間。工作室品牌和獨立設計師IP想要俘獲粉絲,則需要在IP設計上更具亮點,這導致目前國內的工作室IP和獨立設計師IP的大體設計十分內卷,精美異常。

工作室IP和獨立設計師IP的大體價格也多在500-1000元之間,但由於售賣數量較少,而開模成本又很高,所以工作室或獨立設計師推出一款大體,利潤遠不及一二線品牌。

獨立設計師陳月告訴“新熵”:“我最開始推出的兩款大體,支付給工廠的各項成本是15萬多元。粉絲不算多,所以只定了600個,單個售價500元左右,大部分都賣掉了。總體算下來,忙活半年多,這兩款大體掙了不到15萬。”

至於後續會不會繼續做潮玩,陳月表示,“現在是潮玩發展的最好時期,而且我的IP已經有一定粉絲基礎了,當然會繼續做,看看能發展到哪一步。目前我已經在開發另外兩個IP了,也在組建個人工作室。”

15年前,香港設計師王信明創造了Molly這一IP。5年前,王信明簽約泡泡瑪特,Molly也被納入泡泡瑪特麾下。誰也無法預料到,之後的短短三四年時間裏,Molly成爲泡泡瑪特的王牌IP,參與鑄就了泡泡瑪特這一潮玩帝國。

如今,越來越多的獨立設計師進入潮玩領域,爭奪年輕人心智。目前,Lockerr上已經有超800個入駐品牌,多爲品牌工作室或獨立設計師。經過一輪輪市場淘洗後,大概率會出現下一個Molly級IP和潮玩品牌,挑戰泡泡瑪特的地位。

近兩年,泡泡瑪特也陷入了IP焦慮,雖然DIMOO、SKULLPANDA等自有IP發展勢頭良好,但不排除有泡泡瑪特的品牌光環加成。關於新IP,始終有設計枯竭相關的質疑,例如SKULLPANDA第五代,被許多粉絲直言和限定款雷同,DIMOO的新品大體也被大範圍吐槽難看。

SKULLPANDA第五代被指和之前的聯名吊卡雷同

泡泡瑪特再不做NFT就晚了?

二線品牌的穩步上升和獨立工作室、獨立藝術家的遍地開花,對泡泡瑪特造成了巨大沖擊。逐漸讓消費者失去耐心的泡泡瑪特,亟需尋找新的品牌增長曲線。去年年底至今,外界始終有一種聲音,認爲泡泡瑪特應該進軍NFT領域,推出數字潮玩。

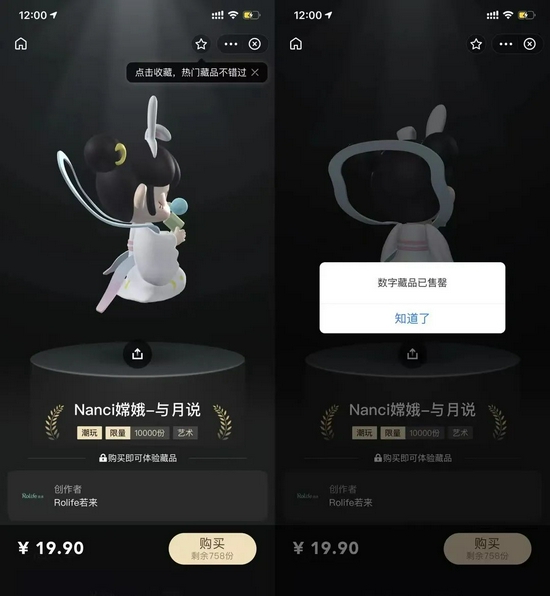

11月16日,若來和螞蟻鏈攜手推出了一款數字藏品。開售不到一分鐘,售價19.9元的一萬份數字藏品一掃而空。外界有理由認爲,作爲潮玩屆的龍頭老大,泡泡瑪特NFT化後,能在數字潮玩領域釋放出更大的能量。

11月,又有兩家互聯網公司推出NFT項目,自從螞蟻集團吹響NFT號角後,騰訊、小紅書、字節、百度等互聯網企業紛紛進軍NFT,一個新的行業生態正在悄然壯大。

外界認爲泡泡瑪特適合NFT化的理由如下,一是泡泡瑪特當前的實體潮玩二級市場價格不甚堅挺,歸根結底在於出貨量大,失去了收藏品的稀缺性的特點。將潮玩NFT化,能設置恆定的發售數量,進而使藏品價格保持堅挺。

但這一假設實際上並不具備合理性。目前,阿里的螞蟻鏈、騰訊的至信鏈等NFT平臺,都未開通二級交易市場,不支持數字藏品專賣、且明確反對場外交易和炒作行爲。

目前,關於數字藏品交易,我國也尚未建立明確交易方式、法律性質等配套措施。近期人民網發表也評論文章稱,今年以來,明星、大V、企業紛紛打造推出自己的NFT產品,數字藝術品儼然成爲NFT落地最快的應用場景之一。目前對於NFT、元宇宙概念的炒作已經蔓延至上市公司和二級市場。一些蹭熱點、炒概念等行爲,也正在引起監管部門的警惕。在這種情況下,若是泡泡瑪特基於維持炒盒經濟的目的進軍NFT領域,無異於自尋死路。

外界認爲泡泡瑪特適合NFT化的第二個理由,是認爲泡泡瑪特自帶成熟IP,和NFT數字藏品有着天然的適配性。潮玩品牌NFT化,相當於直接把實體IP投射至NFT領域。

“新熵”也認爲,泡泡瑪特旗下IP的每個系列產品均自帶故事性,具有搭建元宇宙的基礎。比起小紅書、幻核等平臺由於藝術家名氣較小而造成的數字藏品缺乏共識的情況,泡泡瑪特旗下IP自帶流量,能夠快速引流和變現。

如果是基於引流目的,建立線上社區,開拓社交等線上功能,倒也不失爲一個開拓新版圖的好思路。但若是純粹基於變現目的進行大規模的NFT嘗試,泡泡瑪特必定會惹怒更多消費者。長期以來,消費者對泡泡瑪特不斷漲價、品控差、利用福袋清庫存等問題積怨已深,若再推出需要高價購買的數字藏品,消費者的抱怨之聲只會更甚。

目前,關於構建元宇宙,不同的平臺或品牌,對數字藏品的功能定位有很大不同。例如,小紅書和支付寶有用數字藏品搞社交的趨勢,QQ音樂、酷狗音樂則用其加速變現。對於泡泡瑪特來說,和平臺合作,小規模試水數字藏品,或許是NFT化的最可行路徑。但是對於平臺來說,如果和泡泡瑪特合作,只會是點到即止,而不會讓自己淪爲泡泡瑪特的長期廣告牌。

當下,許多泡泡瑪特玩家最常掛在嘴邊的一句話就是“爭取明天315見到泡泡瑪特”,對於泡泡瑪特來說,品牌形象重塑刻不容緩。實體潮玩業務問題頗多的泡泡瑪特,在開拓數字潮玩上抱有謹慎態度,無論對玩家還是自身而言,都是一種負責。

(文中盛韻、陳月爲化名)